CCUS 吸收市场

CCUS 吸收市场规模、份额、增长和行业分析,按类型(化学、物理)、最终用途(石油和天然气、发电、水泥等)以及区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: 2025年7月 | 作者: Sharmishtha M. | 最近更新: 2025年11月

立即咨询

页面: 140 | 基准年: 2024 | 发布: 2025年7月 | 作者: Sharmishtha M. | 最近更新: 2025年11月

碳捕获、利用和封存 (CCUS) 吸收是指使用化学溶剂或吸收二氧化碳的材料捕获排放物中的二氧化碳。该市场由涉及开发、部署和运营吸收式二氧化碳捕集系统的技术、服务和商业活动组成。

该报告确定了促进市场扩张的主要因素,并分析了影响其增长轨迹的竞争格局。

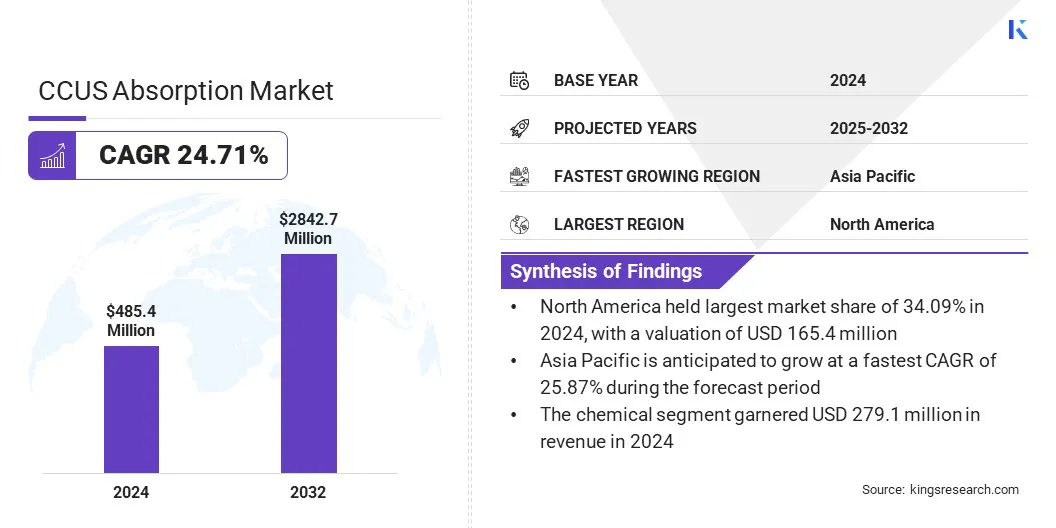

根据Kings Research的数据,2024年全球CCUS吸收市场规模为4.854亿美元,预计2025年为6.049亿美元,到2032年将达到28.427亿美元,2025年至2032年复合年增长率为24.71%。通过模块化系统不断增强的可扩展性和灵活性,市场正在获得动力。

这些紧凑的解决方案支持跨不同行业和地点的部署,使其成为大型环境以及较小的空间受限设施的理想选择。

CCUS吸收市场的主要运营商包括埃克森美孚公司、福陆公司、TotalEnergies、斯伦贝谢有限公司、Equinor ASA、三菱重工有限公司、巴斯夫、Aker Solutions、通用电气公司、霍尼韦尔国际公司、壳牌国际公司、JGC HOLDINGS CORPORATION、西门子公司、雪佛龙公司和林德公司。

随着全球减少碳排放努力的加大,CCUS 吸收市场正在稳步增长。根据国际能源署(IEA)2024 年,与能源相关的二氧化碳排放总量创下历史新高,达到 37.8 吉吨 (Gt),较 2023 年增加 0.8%,使大气二氧化碳浓度达到 422.5 ppm,比 2023 年高出约 3 ppm,比工业化前水平高出近 50%。

这种惊人的增长正在加速对高效碳捕获解决方案的需求。基于吸收的技术由于其可扩展性和有效性而被广泛使用。监管压力、碳定价和清洁能源投资正在推动市场扩张,特别是在电力、水泥和钢铁行业。

溶剂性能和成本降低方面的持续创新不断增强吸收技术的竞争力,使其成为全球脱碳战略的重要工具。

可扩展性和灵活性已成为市场的关键增长动力。模块化系统可以轻松适应不同的排放源和设施规模,从而在发电、制造和废物管理应用中得到更广泛的使用。

其紧凑的设计减少了空间需求并简化了安装,使其适合改造现有基础设施。

此外,根据运营需求调整捕集能力的能力提高了成本效率。这支持分散且可扩展的碳捕获工作,并加速跨部门和跨地区采用 CCUS 技术。

溶剂降解是 CCUS 吸收市场的一个重大挑战,因为用于捕获二氧化碳的化学溶剂会随着时间的推移而变质,导致效率下降,并因频繁更换或再生而增加运营成本。

这使碳捕获过程变得复杂并影响整体系统性能。为了解决这个问题,各公司正致力于改进溶剂配方,以降低降解率并降低再生过程中的能耗。

他们还实施先进的监控和维护系统,以优化溶剂使用并预测更换需求,从而最大限度地减少停机时间和成本。此外,各公司正在开展合作,扩大创新规模并提供培训,确保为客户提供可靠、经济高效且环保的 CCUS 解决方案。

市场的一个主要趋势是越来越多地采用生物解吸技术,该技术使用专门的微生物在低温下释放和转化捕获的二氧化碳,与传统的热方法相比,显着降低了能耗。

生物解吸涉及微生物,例如氢营养产甲烷菌,它们会分解二氧化碳和捕获剂之间的化学键,从而实现二氧化碳的有效释放并转化为甲烷等有价值的产品。

这种环保方法提高了能源效率并降低了运营成本,推动了 CCUS 在各行业的更广泛部署。

|

分割 |

细节 |

|

按类型 |

化学、物理 |

|

按最终用途 |

石油和天然气、发电、水泥、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美CCUS吸收市场份额为34.09%,估值为1.654亿美元。由于其完善的基础设施、强有力的政府支持以及对碳捕获技术的大量投资,北美继续主导市场。

该地区受益于促进减排的政策和激励多个行业采用 CCUS 的监管框架,其中包括石油和天然气、化学品和发电。

持续的技术进步和广泛的试点项目也有助于北美的领导地位,推动市场大幅增长,并将其定位为向低碳能源解决方案过渡的关键参与者。

亚太地区预计将在预测期内以 25.87% 的复合年增长率实现显着增长。在工业化加速和能源需求增加的推动下,该地区 CCUS 市场正在快速增长。

该地区各国政府正在实施严格的法规和雄心勃勃的净零排放目标,鼓励对先进 CCUS 技术的投资。人们对气候变化的认识不断提高,支持性政策框架也推动了 CCUS 项目在该地区的扩张。

此外,在印度、中国和日本清洁能源计划的支持下,先进二氧化碳捕集技术的部署使亚太地区成为 CCUS 市场增长最快的地区。

在 CCUS 吸收市场运营的公司正在投资先进的捕集技术、战略合作和试点项目,以减少排放并提高工艺效率。

许多公司专注于模块化和紧凑型系统,以改造现有基础设施,并开发高性能溶剂以减少能源消耗。此外,企业正在探索新的二氧化碳利用途径,以产生收入并抵消捕获成本。

这些努力反映出我们越来越致力于与全球脱碳目标保持一致,并在碳监管的未来保持竞争力。

常见问题