软骨修复市场

全球软骨修复市场规模、份额、增长和行业分析,按治疗方式(基于细胞的疗法、非细胞疗法)、按治疗程序(姑息性、内在修复刺激)、按应用(膝关节、髋关节)、按最终用户和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: 2025年9月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 200 | 基准年: 2024 | 发布: 2025年9月 | 作者: Versha V. | 最近更新: 2026年3月

软骨修复是恢复受损或退化的关节软骨的医疗过程,以改善功能、减轻疼痛并防止关节进一步恶化。该市场涵盖用于诊断、治疗和再生的产品、技术和服务,包括外科技术、生物制品、组织工程、支架和术后康复解决方案。

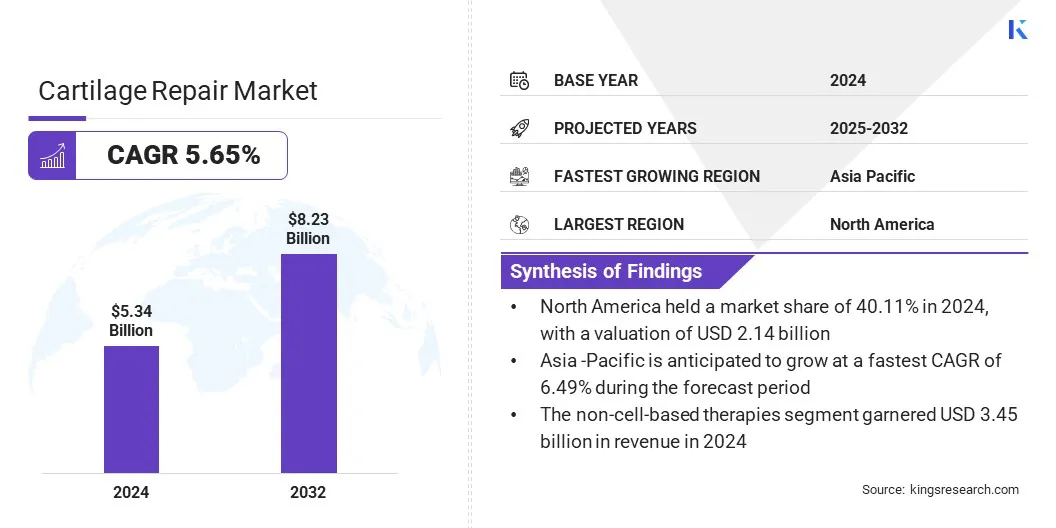

2024年全球软骨修复市场规模为53.4亿美元,预计将从2025年的56亿美元增长到2032年的82.3亿美元,预测期内复合年增长率为5.65%。

越来越多的患者患有骨关节炎和运动相关的膝关节、髋关节和踝关节损伤,这对有效的软骨修复疗法产生了强烈需求。不断扩大的老年人口正在寻求保留关节功能并延迟置换的治疗方法,从而促进了再生软骨修复手术的采用。

软骨修复市场的主要公司有 Vericel Corporation、Zimmer Biomet Holdings, Inc、Smith+Nephew、Arthrex, Inc、Stryker Corporation、B. Braun SE、CONMED Corporation、Anika Therapeutics, Inc、MEDIPOST Co., Ltd、Geistlich Pharma AG、Orthocell Ltd、Allosource、Collagen Solutions Ltd、Sparta Biomedical Inc 和 TissueForm, Inc。

技术创新正在通过以下方式推动市场增长先进材料、基于细胞的疗法和增强软骨再生并改善结果的支架技术。这些创新支持微创手术、更快的恢复和更有效的关节修复,提高医疗保健提供者的采用率并促进市场增长。

运动和休闲伤害发生率上升

推动软骨修复市场增长的一个关键因素是运动和娱乐损伤发生率的上升。越来越多地参与体育活动和竞技运动正在导致更多的关节损伤和软骨相关问题。

这促使患者寻求有效的治疗方法,以恢复关节功能、缓解疼痛并防止长期退化。人们对关节健康的认识不断提高,加上微创和再生手术的进步,正在加速软骨修复解决方案的采用。

先进软骨修复手术的成本高昂

限制软骨修复市场进步的一个主要挑战是先进手术的高成本,包括基于细胞的疗法、组织工程支架和水凝胶植入物。这些治疗需要专门的手术设施、熟练的医疗保健专业人员和复杂的实验室流程,与传统的骨科干预措施相比,这大大增加了费用。

此外,术后护理、质量保证和患者监测的持续成本增加了经济负担,并限制了患者和医疗保健提供者对先进软骨修复手术的可及性和采用。

为了应对这一挑战,市场参与者正在开发简化的微创疗法,以减少手术时间、设施要求和治疗费用。他们还投资于细胞疗法和组织工程产品的可扩展制造工艺,以降低生产成本。

此外,与医疗保健提供者的合作以及确保保险覆盖或报销支持的举措改善了患者的可及性,使先进的再生治疗变得更加实惠和广泛采用。

越来越多地采用微创手术

影响软骨修复市场的一个关键趋势是越来越多地采用微创手术。医疗保健提供者正在利用关节镜技术、水凝胶植入物和一步式软骨修复技术来减少手术创伤、缩短住院时间并加速患者康复。这些方法为接受软骨修复手术的患者提供更快的康复、更低的并发症风险并改善临床结果。

|

分割 |

细节 |

|

按治疗方式 |

基于细胞的疗法,非细胞疗法 |

|

按治疗程序 |

姑息性、内在修复刺激 |

|

按申请 |

膝盖、臀部、脚踝和足部、其他 |

|

按最终用户 |

医院与诊所, 门诊手术中心 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美软骨修复市场份额为40.11%,价值21.4亿美元。这种主导地位主要是由于骨关节炎和运动相关关节损伤患病率的上升而得到加强,这增加了对有效软骨修复疗法的需求。

技术进步再生医学包括基于细胞的疗法和组织工程支架,正在改善关节软骨受损或退化患者的治疗效果并缩短康复时间。

关节镜检查和微骨折手术等微创手术技术的日益普及,提高了患者对软骨修复手术而非传统关节置换手术的偏好。此外,制药和生物技术公司不断增加的研发投资正在促进新疗法的推出,刺激区域市场的扩张。

亚太地区软骨修复行业在预测期内将以 6.49% 的复合年增长率增长。这种增长归因于老年人口的激增以及骨关节炎和与年龄相关的关节疾病患病率的增加。在中国和印度等新兴经济体,与运动和生活方式相关的关节疾病发病率不断上升,正在推动对有效软骨修复疗法的需求。

日本、韩国和中国等国家的政府和主要参与者加大对软骨修复手术再生医学研究的投资,正在改善患者获得先进再生治疗的机会。此外,监管机构对软骨疗法的批准正在推动先进修复手术的采用并促进医院投资,从而支持区域市场的增长。

软骨修复行业的主要参与者正在获取创新技术,以扩大治疗范围并获得专有的软骨修复解决方案。他们专注于开发针对骨软骨损伤和早期骨关节炎的一步式微创手术,以提高患者的便利性并减少需要膝关节软骨修复的个人的恢复时间。

此外,公司还通过提高产品可用性、扩展到新地区以及支持医疗保健专业人员采用先进的软骨修复程序来增强市场占有率。

常见问题