货运无人机市场

货运无人机市场规模、份额、增长和行业分析,按类型(固定翼、旋转翼、混合动力)、按自动化水平(全自动、半自主、远程控制)、按航程(长达 50 公里、50 公里至 149 公里)、按负载能力、按最终用户和区域分析, 2025-2032

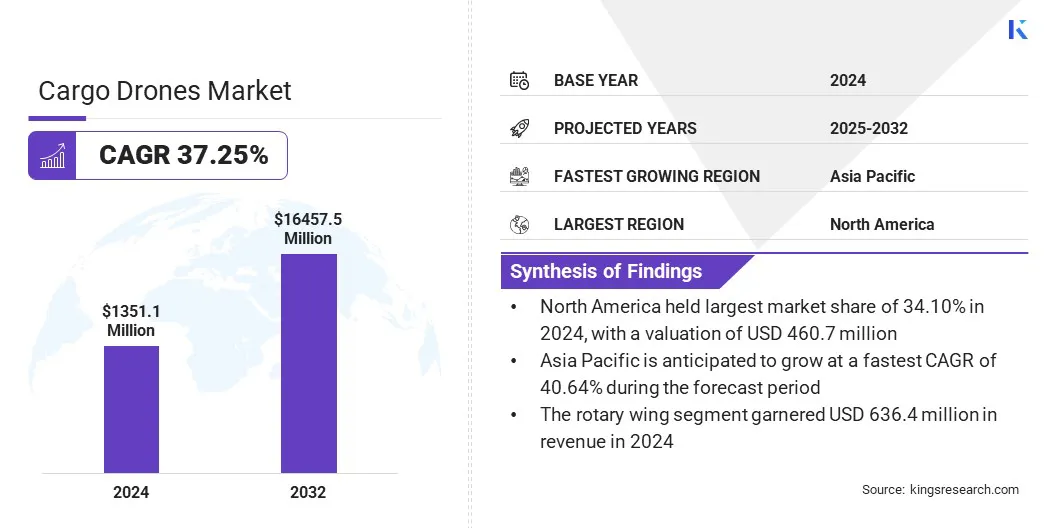

页面: 210 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

货运无人机是无人驾驶航空系统,旨在绕过传统道路网络,通过空中自主运输货物。这些车辆通常配备先进的导航、传感和有效载荷系统,以确保高效、可靠的空中交付。

该市场涵盖零售、医疗保健、农业、物流和国防等行业,服务于最后一英里交付、医疗用品运输、仓库自动化和中英里货运等应用。组织正在部署货运无人机来提高送货速度、降低运营成本并克服地理限制。

2024 年,全球货运无人机市场规模为 13.511 亿美元,预计将从 2025 年的 17.94 亿美元增长到 2032 年的 164.575 亿美元,预测期内复合年增长率为 37.25%。

该市场的增长是由国防和人道主义应用中越来越多的采用推动的,其中无人机用于向偏远或受危机影响的地区快速补给和运送。此外,自主导航和人工智能集成的进步正在增强可靠性,从而实现更安全的远程和复杂的物流操作。

货运无人机市场的主要公司有 DJI、AeroVironment, Inc.、Elroy Air、Yates Electrospace Corporation、Dronamics Group Limited.、Sabrewing Aircraft Company、Dufour Aerospace、PteroDynamics Inc.、Zipline International Inc.、Wingcopter GmbH、Matternet Inc.、Windracers Ltd、Pyka Inc.、Amber Wings 和 Natilus。

在线零售活动的不断增长推动了对快速且经济高效的交付解决方案的需求,从而推动了市场的增长。消费者对当日和次日送达的期望不断提高,鼓励物流公司采用无人机运输。城市地区日益严重的拥堵进一步推动了无人机的采用,以减少送货时间并确保最后一英里物流的效率。

跨境电子商务贸易的扩大正在创造对可扩展的航空解决方案的需求,这些解决方案可以处理中远程交付。零售和物流企业对无人机技术的投资不断增加,正在加强货运无人机的商业应用。物流行业对成本优化和减少环境足迹的日益关注,进一步加速了对基于无人机的货运解决方案的需求。

国防和人道主义应用中的采用

军事供应链和紧急救援行动越来越多地使用无人机来安全、及时地运送关键物资,这正在推动货运无人机市场的增长。受灾或偏远地区对快速运输医疗援助、食品和设备的需求不断增长,鼓励使用无人机物流。

人们日益关注如何最大限度地减少冲突地区人员的风险,从而加强了无人机货运解决方案的采用。国防机构和无人机制造商之间不断加强的合作正在推动重型货运无人机的发展。在危机期间越来越重视弹性和灵活的物流网络,进一步支持货运无人机在人道主义和国防应用中的整合。

有效负载能力有限限制了市场增长

货运无人机市场的一个关键挑战是当前无人机型号的有效载荷能力有限,这限制了它们在轻型货物上的使用。这种限制限制了需要运输散装物料或重型货物的行业的采用范围。此外,有效载荷限制会影响运营效率,并限制无人机与传统物流模式竞争更大货运量的能力。

为了应对这一挑战,市场参与者正在努力提高电池效率、集成混合动力推进系统以及改进结构材料以提高承载能力。这些创新正在扩大货运无人机在物流、医疗保健和工业供应链中的应用范围。

自主导航和人工智能集成

随着人工智能驱动的自主导航系统的采用,货运无人机市场正在不断发展,该系统最大限度地减少了手动控制的需要。这些系统结合了计算机视觉、机器学习和实时传感器数据,支持飞行过程中的精确航线规划、避障和自适应决策。

通过使无人机能够在城市空域或偏远地区等动态环境中安全运行,人工智能集成正在提高可靠性并降低运营风险。

|

分割 |

细节 |

|

按类型 |

固定翼、旋翼、混合动力 |

|

按自动化程度 |

全自主、半自主、远程控制 |

|

按范围 |

最长 50 公里、50 公里至 149 公里、150 公里至 650 公里、超过 650 公里 |

|

按负载能力 |

20公斤以下、20公斤至50公斤、50公斤以上 |

|

按最终用户 |

医疗保健、零售和电子商务、基础设施、国防、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美货运无人机市场份额为全球市场的34.10%,估值为4.607亿美元。这种主导地位归因于国防部门对基于无人机的补给行动的大量投资。

美国国防部正在支持使用重型无人机运输设备、弹药和医疗用品。这些项目正在推动无人机续航能力和有效载荷能力的进步。这一进展通过技术转让使商业货运无人机市场受益。

亚太地区货运无人机行业在预测期内的复合年增长率将达到 40.64%。这一增长归因于电子商务平台的强劲崛起,这些平台需要在人口稠密的城市和农村地区建立高效的配送系统。在线零售商正在探索无人机,以缩短拥挤的城市地区和服务欠缺地区的送货时间。物流公司正在将无人机整合到其配送网络中,以降低运营成本。

货运无人机行业的主要参与者正在采取诸如获得监管认证、推进研发以及建立战略合作伙伴关系等策略来保持市场竞争力。公司正致力于提高有效负载能力和扩大范围,以满足跨境和区域物流的需求。公司还与物流提供商合作,将无人机整合到现有的供应链中。

常见问题