生物仿制药单克隆抗体市场

生物仿制药单克隆抗体市场规模、份额、增长和行业分析,按治疗领域(肿瘤学、自身免疫性和炎症性疾病、血液学、眼科等)、给药途径(静脉内、皮下、玻璃体内等)、最终用户(医院和输液中心、专科治疗中心)以及区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年12月 | 作者: Swati J. | 最近更新: 2025年12月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年12月 | 作者: Swati J. | 最近更新: 2025年12月

生物仿制药单克隆抗体是一种生物药物,旨在复制已批准的参考单克隆抗体的结构、功效和安全性。它们与最初批准的产品具有高度相似性,并在质量、纯度和效力方面保持一致的治疗性能。

该市场包括肿瘤学、自身免疫性疾病、血液学和眼科领域的生物仿制药抗体疗法的研究、生产和商业化,为医院、专科治疗中心和输液设施提供服务。

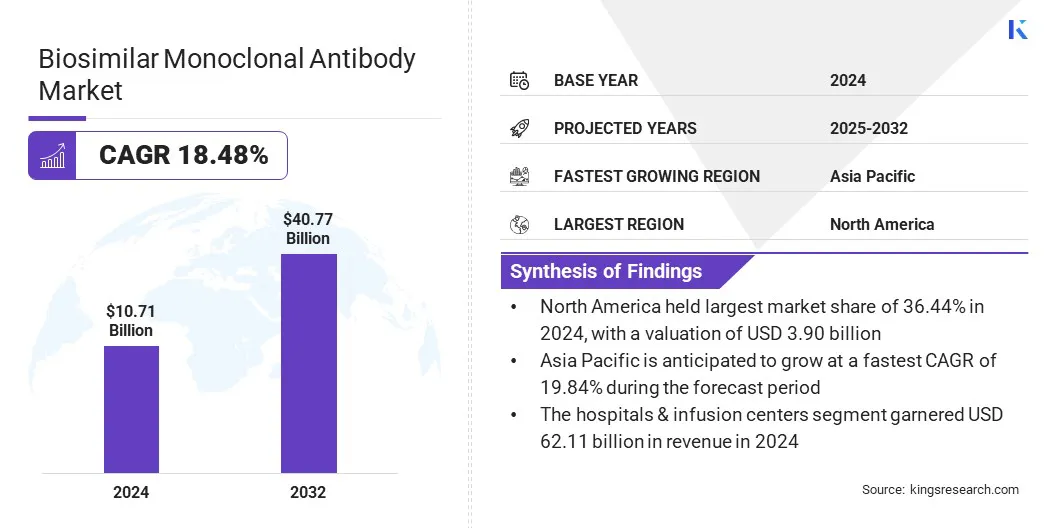

2024年,全球生物仿制药单克隆抗体市场规模为107.1亿美元,预计将从2025年的124.4亿美元增长到2032年的407.7亿美元,预测期内复合年增长率为18.48%。由于全球癌症和自身免疫性疾病患病率不断上升,该市场正在经历显着增长。

越来越多地采用具有成本效益的生物疗法正在扩大患者的可及性,同时刺激市场需求并鼓励对生物制药研究和开发的投资。生物仿制药降低了治疗成本并提高了药物可用性,支持性医疗基础设施加上明确的监管框架加速了其在多个治疗领域的生产和商业采用。

全球生物仿制药单克隆抗体市场的主要公司包括 Biocon Limited、CELLTRION INC.、Sandoz、SAMSUNG、Pfizer Inc.、Amgen Inc.、Viatris Inc.、Dr. Reddy’s Laboratories Ltd.、Coherus Oncology、Formycon AG、Alvotech、Teva Pharmaceutical Industries Ltd.、Boehringer Ingelheim International GmbH、F. Hoffmann-La Roche Ltd 和 Enzene Biosciences。

公司正专注于研究和开发,以推进新型生物仿制药单克隆抗体并探索扩大的治疗应用。公司还在寻求战略收购,以加强区域影响力、增强分销能力并加速商业化,从而实现更广泛的患者获取并加强其全球竞争地位。

由于全球慢性病和肿瘤相关疾病的患病率不断上升,生物仿制药单克隆抗体市场正在显着增长。根据美国疾病控制与预防中心的慢性病预防报告到 2023 年,76.4% 的美国成年人(1.94 亿)患有至少一种慢性病,51.4%(1.3 亿)患有多种慢性病,这凸显出需要有效治疗的患者群体不断增长。

癌症、自身免疫性疾病和其他长期疾病发病率的增加推动了对靶向生物治疗的需求。医疗保健系统正在寻找具有成本效益的参考生物制剂替代品,促进生物仿制药的更广泛采用。

日益严重的疾病负担和对可持续医疗保健支出的重视加速了生物仿制药单克隆抗体的研究、开发和商业化,促进创新并扩大全球治疗的可及性。

生物仿制药单克隆抗体市场的一个主要挑战是监管复杂性和高开发成本。开发生物仿制药需要大量的临床试验来证明与参考生物制剂的相似性,这会消耗大量的时间和财务资源。各国不同的监管框架使市场准入变得复杂,并增加了延误的风险。

为了克服这些障碍,制造商建立战略伙伴关系和协作来分担成本并利用专业知识。公司投资于先进的制造技术和模块化生产平台,从而简化开发、降低费用并加快监管审批速度,从而支持高效的市场进入,同时确保完全合规。

生物仿制药单克隆抗体市场正在见证开发可互换生物仿制药的增长趋势,允许直接替代参考生物制剂。制造商越来越注重互换性,以提高采用率并增强市场竞争力。这一趋势支持改善患者的可及性和更有效的治疗方案,同时满足医疗保健系统对具有成本效益的治疗的需求。

可互换的生物仿制药正在重塑处方实践,指导产品组合策略,并促进全球医院、专科中心和诊所更广泛的接受,反映出将生物仿制药疗法整合到标准治疗途径中的转变。

|

分割 |

细节 |

|

按治疗领域 |

肿瘤学、自身免疫和炎症性疾病、血液学、眼科、其他 |

|

按给药途径 |

静脉内、皮下、玻璃体内、其他 |

|

按最终用户 |

医院和输液中心、专科治疗中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,生物仿制药单克隆抗体市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年,北美单克隆抗体生物类似药市场份额约为36.44%,估值为39亿美元。这种主导地位归功于先进的医疗基础设施,使医院和专科中心能够有效地分配和管理生物疗法。美国 FDA 强有力的监管支持为批准、互换性和上市后监控提供了明确的指导,鼓励投资并增加生物仿制药的采用。

稳健的研发计划专注于新型单克隆抗体和扩展的治疗应用。这些努力利用该地区的优势并推动创新,巩固北美的市场地位并维持其在市场中的领导地位。

亚太地区的生物仿制药单克隆抗体行业预计将成为市场增长最快的市场,预计在预测期内复合年增长率为19.84%。这种增长是由中国、印度和日本癌症患病率上升推动的,这增加了对有效生物疗法的需求。

扩大医疗基础设施、提高对生物仿制药治疗的认识以及支持性政府举措提高了可及性和采用率,使医院和专科中心能够有效地提供治疗。

制药公司正在通过战略商业化和许可计划积极扩大其生物仿制药产品组合,利用监管审批、分销和市场渗透方面的区域专业知识,同时与当地合作伙伴合作支持在高需求地区更广泛地采用。

生物仿制药单克隆抗体行业的主要参与者正在通过战略合作伙伴关系和投资来加强其竞争地位。公司正在与区域分销商和医疗保健提供商建立合作,以增强市场准入、简化监管审批并扩大生物仿制药组合在高增长地区的商业覆盖范围。

主要参与者还增加了对先进制造基础设施和临床研究能力的投资,以加速产品开发并确保稳定的供应质量。这些战略使公司能够提高运营效率,建立强大的区域足迹,并在不断发展的生物仿制药领域保持长期竞争力。

常见问题