汽车再制造市场

汽车再制造市场规模、份额、增长和行业分析,按组件(发动机、变速箱、制动系统、电气和电子元件、底盘和悬架、其他)、按车辆配置(四轮车、两轮车、三轮车)、按推进力、按车辆类型、按最终用户和区域分析, 2025-2032

页面: 250 | 基准年: 2024 | 发布: 2026年4月 | 作者: Tejasv G. | 最近更新: 2026年4月

立即咨询

页面: 250 | 基准年: 2024 | 发布: 2026年4月 | 作者: Tejasv G. | 最近更新: 2026年4月

汽车再制造市场是指致力于对汽车零部件进行系统性修复、质量验证和生命周期管理以达到其原始性能标准的工业生态系统。该市场涵盖了 ICE、BEV 和混合动力推进技术的 2、3 和 4 轮车关键系统的循环处理,结合了为原始设备制造商和售后市场提供服务的复杂供应链。

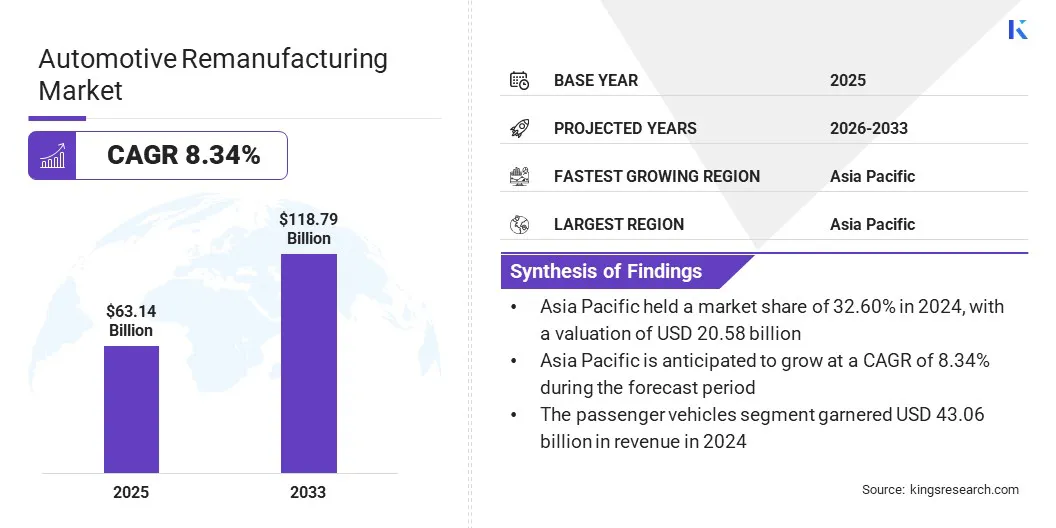

2024年全球汽车再制造市场规模为631.4亿美元,预计将从2025年的678.1亿美元增长到2032年的1187.9亿美元,预测期内复合年增长率为8.34%。这种扩张主要是由全行业向循环经济模式的转变推动的,循环经济模式有助于减少资源枯竭和环境浪费。

全球汽车再制造行业的主要公司有 LKQ Corporation、Robert Bosch GmbH、VALEO、Caterpillar、ZF Friedrichshafen AG、BorgWarner Inc.、DENSO、CARDONE Industries、Cummins Inc、Eaton、Schaeffler Technologies AG & Co. KG、Standard Motor Products, Inc.、MPA、JASPER Engines & Transmissions 和 ATCDT Corp。

公司还积极提高其工程专业知识,以重新创建复杂的电力电子产品,例如逆变器,以达到其原始性能标准。这些公司正在投资专门的测试环境和高端诊断软件,以处理高端半导体重新校准和模块恢复。

与传统的机械部件修复商相比,汽车再制造公司非常重视洁净室生产和自动化测试,以确保电动化的可靠性。动力总成。随着全球车队越来越多地采用混合动力和电力驱动,这种兴趣正在扩大,而再制造逆变器已成为可持续车辆维护的一种非常常见的形式。

由于越来越多地采用循环经济模式以最大限度地减少资源枯竭和浪费,该市场正在快速增长。该解决方案涉及从传统的线性生产形式转向强调有价值的车辆部件的回收、修复和再利用的封闭系统。与新装置相比,发动机和变速箱等部件的生命周期应尽可能延长,以最大限度地减少能源消耗和碳排放。

这种绿色实践有助于制造商应对严格的环境政策,同时稳定重要原材料的供应链。该模型是资源优化的关键组成部分,它允许采用更可持续且低成本的方法来维护车辆和车队管理。

市场面临的最大挑战是现代汽车电子和软件集成的复杂性日益增加。由于大多数现代组件都配备了专有的传感器和控制单元,因此访问恢复过程中所需的加密诊断数据和专业固件非常困难。

这种集成系统需要高技术专业知识以及昂贵的机器来重新校准,这可能会成为传统再制造工厂的障碍。由于缺乏对内部电子结构的同质访问,使得测试性能和安全水平变得复杂。

为了解决这些障碍,制造商正在投资先进的诊断软件和自动化测试台,这些软件和测试台能够与现代车辆架构一起运行。他们还与原始设备制造商建立了更牢固的关系,以便他们可以获得有价值的技术规范和专有恢复软件。

标准化认证计划和针对技术人员的专门培训可用于确保此类复杂的电子组件恢复到原始性能水平,而不会造成数据丢失。

主要市场趋势之一是人工智能 (AI)、数字技术和用于恢复流程的自动化的日益普及。这些先进的工具旨在简化核心识别、精确拆卸和高保真质量检查等任务。它们与传统的手动方法不同,传统的手动方法无法在大规模工业规模上实现快速、数据驱动的诊断准确性。

自动化和数字孪生随着组件变得更加复杂和电子集成,技术的使用越来越多,使其成为现代车辆系统广泛实施的解决方案。

|

分割 |

细节 |

|

按组件 |

发动机、变速箱、制动系统、电气及电子元件、底盘及悬架、其他 |

|

按车辆配置 |

四轮车、两轮车、三轮车 |

|

通过推进 |

内燃机 (ICE)、电池电动汽车 (BEV)、混合动力汽车 |

|

按车型分类 |

乘用车、商用车 |

|

按最终用户 |

原始设备制造商 (OEM)、售后市场 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太汽车再制造市场占比高达32.60%,价值205.8亿美元。这种主导地位归功于该地区强大的汽车工业制造基地,为再制造提供了稳定的汽车零部件供应。

中国、印度和日本等国家拥有庞大的活跃车队,对具有成本效益的更换零件产生了很高的需求。此外,该地区还受益于不断扩大的工业基础设施和消费者对负担得起的车辆维护的兴趣的增加,这支持了再制造行业的大规模扩张。

预计欧洲市场在预测期内的复合年增长率将达到 8.60%,是最快的。这一增长背后的原因是政府对可持续性的高度关注和严格遵守循环经济政策。该地区的主要利益相关者现在更加关注汽车零部件的再加工,以符合环保要求并最大限度地减少工业过程中废物的产生。

汽车再制造行业的主要参与者正在建立战略合作伙伴关系并实施基于循环经济的商业模式,以获得竞争优势。大型制造商还与技术专家合作,整合先进的诊断和自动恢复系统,确保修复后的零件达到原始性能水平。

此外,行业参与者正在将闭环供应链和跨行业合作伙伴关系商业化,以稳定核心材料采购并减轻对环境的影响。这些合作和向循环的过渡有助于稳定内燃机、纯电动汽车和混合动力推进系统关键部件的可用性,并加速向更加可持续和资源节约型的全球汽车售后市场的转变。

常见问题