飞机点火系统市场

飞机点火系统市场规模、份额、增长和行业分析,按类型(磁电机、电子)、按发动机类型(涡轮发动机、往复式发动机)、按组件(点火器、励磁器、点火引线、火花塞等)、按平台、按最终用户和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: 2025年11月 | 作者: Versha V. | 最近更新: 2025年11月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年11月 | 作者: Versha V. | 最近更新: 2025年11月

该市场包括通过产生和传递高压火花来点燃空气燃料混合物来启动飞机发动机内燃烧的组件和技术。这些系统可确保可靠的发动机性能、高效的燃油燃烧以及在不同飞行条件下的稳定运行。

该报告涵盖了按类型、发动机类型、零部件、平台和地区进行的细分,提供了对市场趋势、增长动力和技术发展的见解。飞机点火系统用于商业、军用和通用航空机队的涡轮机和往复式发动机,支持提高燃油效率、减少排放并提高运行可靠性。

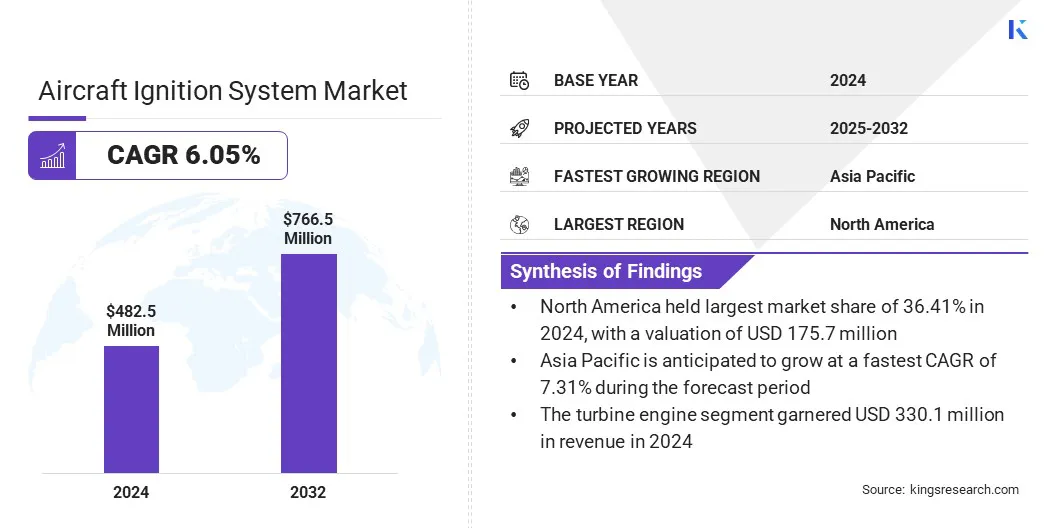

2024年全球飞机点火系统市场规模为4.825亿美元,预计将从2025年的5.081亿美元增长到2032年的7.665亿美元,预测期内复合年增长率为6.05%。

市场增长主要是由飞机产量的增加以及提高燃油效率和发动机可靠性的先进点火技术的不断采用推动的。从传统磁电机系统到现代电子点火系统的转变正在提高操作安全性、减少维护要求并支持遵守排放标准。

飞机点火系统市场的主要公司有 Woodward、TransDigm Group、Continental Aerospace Technologies、G3ignition、Electroair、Champion Aerospace Inc.、Hartzell Engine Tech、General Electric Company、PBS Group、SureFly Partners, LTD.、Avco Corporation、Tempest Aero Group、Meggitt PLC、High Energy Devices, LLC 和 Superior Air Parts。

商业、军用和通用航空机队的现代化计划的扩展进一步推动了对飞机点火系统的需求。此外,组件制造商专注于性能优化和生命周期管理的持续技术进步进一步支持了市场增长。

飞机点火系统市场的增长是由飞机产量的增加以及商用、军用和通用航空领域机队的扩张推动的。全球航空旅行需求的增加和老化机队的更换正在鼓励航空公司和运营商投资配备先进点火系统的新型节能飞机。

在支线和公务航空领域持续增长的支持下,制造商正在提高产能,以满足主要飞机项目不断增长的订单量。正在进行的车队现代化举措以及对性能、安全性和排放效率的监管重点进一步支持了这一转变,从而推动了市场增长。

复杂的设计和集成要求对飞机点火系统市场的增长构成了重大挑战。现代飞机发动机需要点火系统能够提供精确的火花控制、高耐热性以及在极端飞行条件下保持一致的性能。开发紧凑、轻量的系统来满足这些需求,同时保持可靠性并符合严格的航空标准是非常复杂的。

不断发展的推进架构、电子发动机控制和混合动力电动系统需要无缝兼容性和先进的通信接口,使集成变得更加复杂。为了克服这些挑战,制造商正在投资先进的仿真工具、模块化设计以及与发动机原始设备制造商的协作开发,以简化集成、提高性能并确保安全合规性。

混合动力和电动飞机技术正在极大地影响现代飞机点火系统的发展。航空业向低排放和节能推进的过渡对点火组件提出了新的要求,这些组件必须提供高效率、快速响应以及与先进电源管理系统的无缝集成。

因此,制造商正在设计适合混合动力发动机的轻质耐热点火解决方案,以确保最佳的燃烧和操作安全性。该领域的持续创新支持了行业的可持续发展目标,并使点火系统供应商能够在下一代混合动力和电动飞机的发展中发挥至关重要的作用。

|

分割 |

细节 |

|

按类型 |

磁电机、电子电机 |

|

按发动机类型 |

涡轮发动机和往复式发动机 |

|

按组件 |

点火器、励磁器、点火引线、火花塞等 |

|

按平台 |

固定翼飞机、旋翼飞机、无人机 |

|

按最终用户 |

OEM 和售后市场 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,飞机点火系统市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美飞机点火系统市场份额占全球市场的36.41%,估值为1.757亿美元。这种主导地位归因于领先的飞机和发动机制造商的存在、强大的国防采购计划以及政府机构和商业航空公司对航空现代化的持续投资。

此外,强大的维护、修理和大修 (MRO) 网络的存在以及新一代飞机上先进电子点火系统的迅速采用。

政府的支持举措、持续的研发努力以及主要航空航天供应商的存在增强了市场竞争力。专注于提高燃油效率、排放控制和运行可靠性的持续技术进步进一步推动了该地区的市场增长。

亚太地区飞机点火系统行业在预测期内将以 7.31% 的复合年增长率增长。这一增长的推动因素包括飞机产量的增长、航空旅行需求的增加以及政府和私营航空公司对各地区航空基础设施投资的增加。支线航空公司正专注于机队现代化和效率提高,推动商业和国防领域采用先进的点火技术。

此外,由于越来越关注维护优化、减少排放和采用现代点火技术,亚太市场正在不断发展。持续的机队现代化、支线航空网络的扩张以及航空公司和政府对下一代推进系统的投资正在进一步推动市场增长。

全球飞机点火系统行业的公司通过对电子点火技术、材料创新以及与飞机和发动机制造商的战略合作的持续投资来保持竞争力。他们正在开发先进的点火解决方案,提供更高的可靠性、能源效率,并符合商业、军用和通用航空平台的严格航空标准。

市场参与者正在通过轻质、耐高温组件和集成数字控制系统来扩展产品组合,以满足不断变化的推进需求。此外,他们正在建立长期供应合作伙伴关系,增强区域制造能力,并采用预测性维护技术来提高运营效率。

此外,公司还专注于研发计划、测试基础设施和售后支持服务,以确保产品性能、认证准备情况和持续的市场领先地位。

常见问题