有源植入式医疗器械市场

有源植入式医疗器械市场规模、份额、增长和行业分析、分产品(植入式心脏复律除颤器、植入式心脏起搏器、心室辅助装置、植入式心脏监护仪、神经刺激器、植入式听力装置)、最终用户(医院、门诊手术中心、专科诊所)和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年12月 | 作者: Antriksh P. | 最近更新: 2025年12月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年12月 | 作者: Antriksh P. | 最近更新: 2025年12月

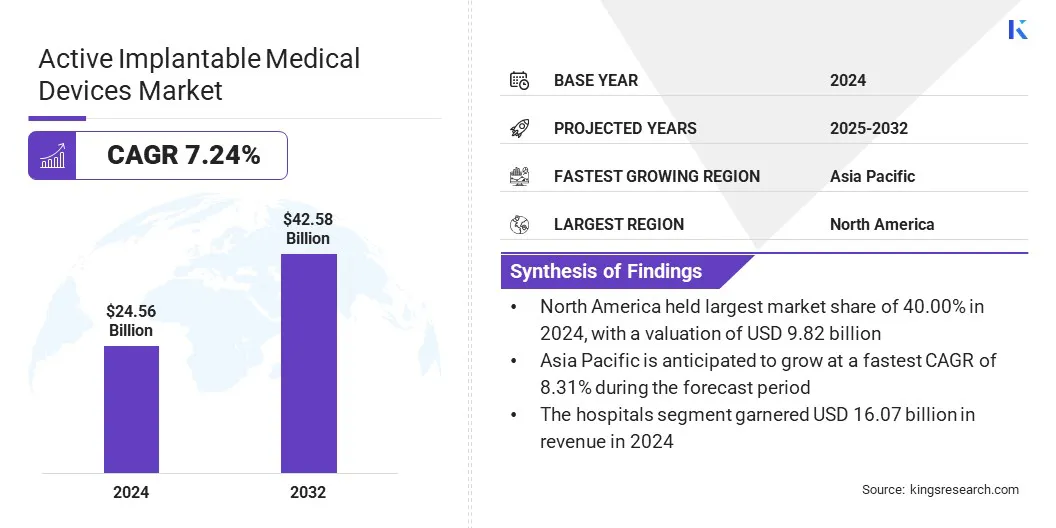

2024年全球有源植入医疗器械市场规模为245.6亿美元,预计将从2025年的261.1亿美元增长到2032年的425.8亿美元,预测期内复合年增长率为7.24%。

市场增长主要是由需要长期设备辅助管理的慢性心血管和神经系统疾病患病率上升推动的。越来越多地采用联网和远程监控的植入物正在改善临床监督、提高治疗精度并减少就诊次数。这些进步使得更加主动的疾病管理成为可能,并增强了下一代种植体的价值主张。

有源植入式医疗器械行业的主要公司有美敦力 (Medtronic)、雅培 (Abbott)、波士顿科学公司 (Boston Scientific Corporation)、百多力 (Biotronik)、科利耳有限公司 (Cochlear Ltd.)、Sonova Holding AG.、Oticon Medical A/S、LivaNova PLC、Nevro Corp、Axonics, Inc.、Inspire Medical Systems, Inc.、Cirtec Medical Corp.、MicroPort Scientific Corporation、MicroTransponder Inc. 和 Saluda Medical Pty Ltd.。

小型化、生物相容性材料和长寿命电源系统的进步进一步加速了心律管理、神经调节和听力恢复应用领域的设备创新。此外,不断扩大的医疗基础设施、更广泛的报销支持以及对植入疗法的临床接受度不断提高正在加强全球市场的增长。

随着慢性心血管和神经系统疾病变得更加普遍并需要持续的治疗支持,有源植入式医疗设备的采用正在增加。心律失常、心力衰竭、癫痫、帕金森病和慢性疼痛等疾病在全球范围内不断增加,促使更多人采用起搏器、植入式心律转复除颤器和神经刺激系统。

医疗保健提供者依靠这些设备提供精确、持续的生理支持,从而改善临床结果和生活质量。不断扩大的患者群体,以及对可靠的基于植入物的干预措施的需求不断增长,继续增强需求并推动市场增长。

植入系统和外科手术的高成本对有源植入医疗器械市场的增长构成了重大挑战。这些设备依赖于先进材料、复杂的组件和广泛的临床验证,这增加了制造费用并提高了总体治疗成本。

由于植入要求、术后护理和长期监测方案进一步增加了经济负担,医院面临着额外的财务压力。在拉丁美洲、亚太部分地区以及中东和非洲,报销框架欠发达且医疗保健预算有限,成本障碍更加严重。

为了应对这些挑战,医疗保健系统和制造商正在探索成本优化的设计、改进的报销途径以及支持更广泛采用的基于价值的采购模式。

向联网和远程监控植入物的日益转变正在重塑长期心脏和神经系统疾病的管理方式。临床医生可以持续了解设备功能和患者状态,从而使护理团队能够超越预定的临床评估。

通过无线遥测和云系统提供的实时警报、趋势分析和诊断数据可以更早地检测心律失常、设备故障或治疗调整。与分析工具、远程监控仪表板和数字护理路径的集成可加强临床决策和协调。

Medtronic CareLink、Abbott Merlin.net、Boston Scientific Latitude 和 BIOTRONIK Home Monitoring 等平台提供实时设备数据、诊断趋势、警报通知和治疗见解,支持及时的临床干预。随着制造商扩展联网起搏器、植入式心律转复除颤器和神经刺激器,患者将受益于更主动的护理、更少可避免的医院就诊以及更稳定的长期结果。

|

分割 |

细节 |

|

按产品分类 |

植入式心脏复律除颤器、植入式心脏起搏器、心室辅助装置、植入式心脏监护仪、神经刺激器和植入式听力装置 |

|

按最终用户 |

医院、门诊手术中心和专科诊所 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

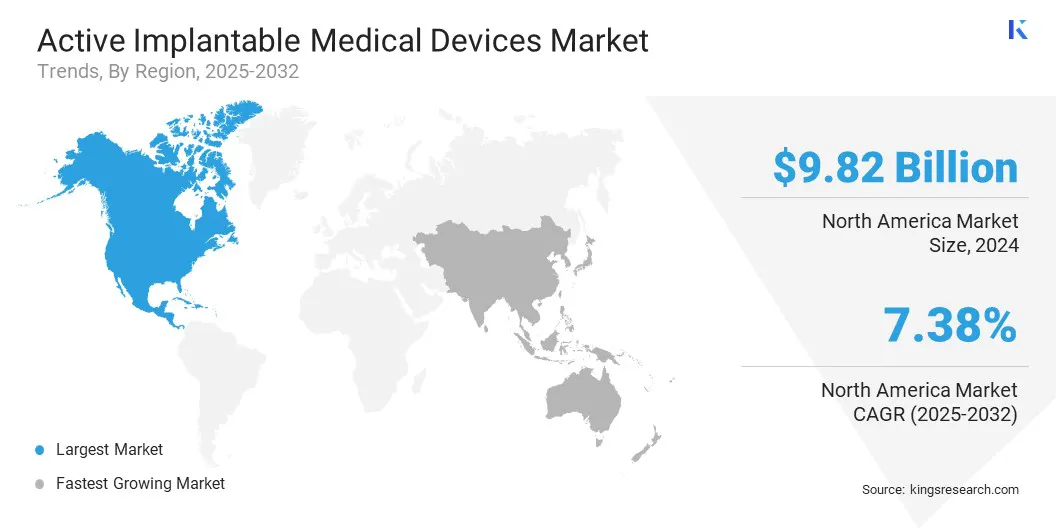

2024年北美有源植入医疗器械市场份额为40.00%,价值98.2亿美元。这一强势地位得益于该地区对先进植入技术的高度临床采用、高手术可用性以及对现代化心血管和神经护理的持续投资。

这些结构优势还使得联网植入物、远程监控平台和数字随访系统在医疗保健网络中得到更广泛的使用,从而加强治疗管理并改善患者的治疗效果。

提高下一代心律管理系统的利用率和扩大神经调节疗法的使用范围正在进一步增强区域需求。此外,制造商、医疗保健网络和研究机构之间的战略合作正在加速整个北美地区的创新、临床验证和下一代有源植入解决方案的采用。

亚太地区有源植入医疗器械行业在预测期内将以 8.31% 的复合年增长率增长。该地区的增长是由医院基础设施的快速改善、电生理学和神经调节服务的更广泛可用性以及公共和私人医疗保健系统中先进治疗技术的日益优先化推动的。

加强报销支持和政府主导的临床基础设施投资正在进一步加速起搏器、除颤器、神经刺激器和人工耳蜗。

制造商正在增强区域供应能力,推出更小、更耐用的设备,并集成无线监控功能以改善患者的治疗效果。这些进步,加上全球和国内医疗技术公司不断增加的参与,正在巩固亚太地区作为有源植入医疗设备快速扩张市场的地位。

有源植入式医疗器械行业的公司正在通过小型化、生物相容性材料和连接植入技术的进步来增强其竞争地位。

他们专注于提高设备的长期可靠性、远程监控能力和患者舒适度,以满足心脏病学、神经病学和听力恢复方面日益增长的临床需求。市场参与者正在通过无引线系统、完全植入式设计和下一代神经刺激平台来扩展其产品组合,以提高安全性和治疗精度。

常见问题