再生苯甲酸市场

通过类型(基于机械回收的RTA,基于机械回收的RTA,基于化学回收的RTA)的再生苯甲酸市场规模,份额,增长和行业分析,划分(后消费者宠物浪费,后工业后的宠物废物,后工业化后的宠物废物),按应用,按应用,最终使用行业和区域分析,以及区域分析,以及区域分析, 2024-2031

页面: 230 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 230 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

再生苯甲酸(RTPA)是指已从后消费者或工业后聚丙烯二甲酸酯(PET)塑料废物通过化学回收过程中回收的苯甲酸。

它被用作生产新宠物产品,聚酯纤维和其他应用的原材料,从而减少了对基于石化的苯二甲酸的依赖。

再生苯甲酸市场概述

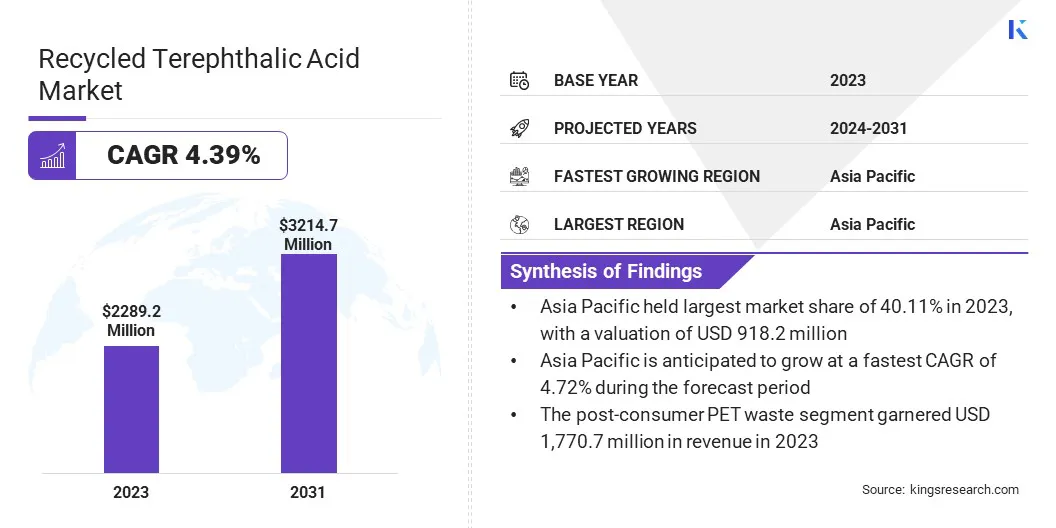

2023年,全球回收的苯甲酸市场规模为22.82亿美元,预计将从2024年的23.797亿美元增长到2031年的32.147亿美元,在预测期间显示出4.39%的复合年增长率。该市场正在稳定增长,这是由于塑料和纺织工业中对可持续和循环经济解决方案的需求不断增长。

关于环境问题的不断增加和严格的法规塑料废物管理,行业正在转向化学回收的宠物,以减少对原始资源的依赖。化学回收技术的进步推动了市场,从而提高了RTPA生产的效率和成本效益。

在全球再生苯乙酸行业运营的主要公司是Indorama Ventures上市公司Limited,Alpek S.A.B. De C.V.,远东新世纪公司,Lotte Corporation,Saudi Basic Industries Corporation,Loop Industries,Inc。,Biffa,Biffa,Plastipak Holdings,Inc。,Carbios,Greenmantra Technologies,Hengli Group Co.,Ltd.

此外,越来越多的消费者偏爱致力于可持续性的环保产品和品牌进一步增强了对基于RTPA的材料的需求。主要最终用途扇区包括包装,纺织品和汽车,RTPA是传统苯甲酸的可持续替代品。

市场驱动力

塑料回收的改变法规如何影响市场?

由于对可持续包装和严格的政府法规的执行需求不断增长,促进塑料回收的情况下,市场正在登记显着增长。

由于环境意识的提高和消费者对环保产品的偏爱,诸如食品和饮料,纺织品和消费品等行业正在转移到使用RTPA作为关键原材料的回收PET瓶和容器。旨在减少塑料废物的主要公司的全球可持续性承诺进一步加强了这种不断增长的采用。

此外,各个地区的政府正在实施严格的塑料废物管理政策,包括扩展生产者责任(EPR)计划,强制性回收目标以及利用回收材料的公司的税收优惠。

这些监管措施鼓励行业将RTPA纳入其制造过程,最终推动市场并加强向循环经济的过渡。

市场挑战

高生产成本在市场上的负面影响是什么?

回收的苯甲酸市场面临着巨大的挑战,阻碍了其大规模采用。 RTPA市场中最大的障碍之一是宠物废物的效率低下和分类,它是RTPA生产的主要原材料。许多地区缺乏发达的回收系统,导致PET瓶和聚酯废物的回收率较低。

此外,不当处理和将PET与不可回收的塑料或污染物混合降低了收集材料的质量,从而使回收效率降低且更昂贵。对AI驱动的光学分类和化学标记等高级分类技术的投资可以帮助更准确地分离宠物废物。

RTPA的生产仍然比原始TPA更昂贵,这主要是由于涉及复杂的回收过程。机械回收在维持材料完整性方面存在局限性,而化学回收方法(例如酶促或溶剂基于溶剂的去聚合)重新测试重大能量输入和先进的加工技术,从而增加了运营费用。

此外,油价波动会影响原始PTA的成本竞争力,有时使其比回收的替代品便宜。扩大回收操作以实现规模经济可以帮助降低成本。

市场趋势

在这个市场上可以看到哪些技术进步?

回收的苯甲酸市场正在发展,新兴趋势强调技术进步并扩大了传统行业以外的应用。一个关键趋势是不断改进化学回收技术,可以提高RTPA生产的效率和质量。

诸如去聚合和酶促回收等创新允许制造商生产符合Virgin Pet标准的高纯度RTPA,使其更适合食品级包装和高性能应用。另一个重要的趋势是,在包装之外的不同行业中,RTPA的利用不断增加,例如纺织品,汽车和建筑。

公司正在利用从RTPA衍生的再生聚酯纤维来开发可持续服装,而汽车行业则将基于RTPA的复合材料纳入了轻质和环保车辆组件。随着行业探索新的应用,对RTPA的需求预计将增长,从而增强其在循环经济计划中的作用。

|

分割 |

细节 |

|

按类型 |

基于机械回收的RTA,基于化学回收的RTA |

|

通过来源 |

消费后宠物废物,后工业宠物废物 |

|

按过程 |

糖酵解,甲烷解,水解,酶解聚化 |

|

通过应用 |

聚酯,聚酯膜,宠物树脂,其他(粘合剂,涂料,特种化学品 |

|

通过最终使用行业 |

纺织品和服装,食品和饮料包装,汽车与运输,电气和电子,建筑和建筑材料,其他(粘合剂,工业应用) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

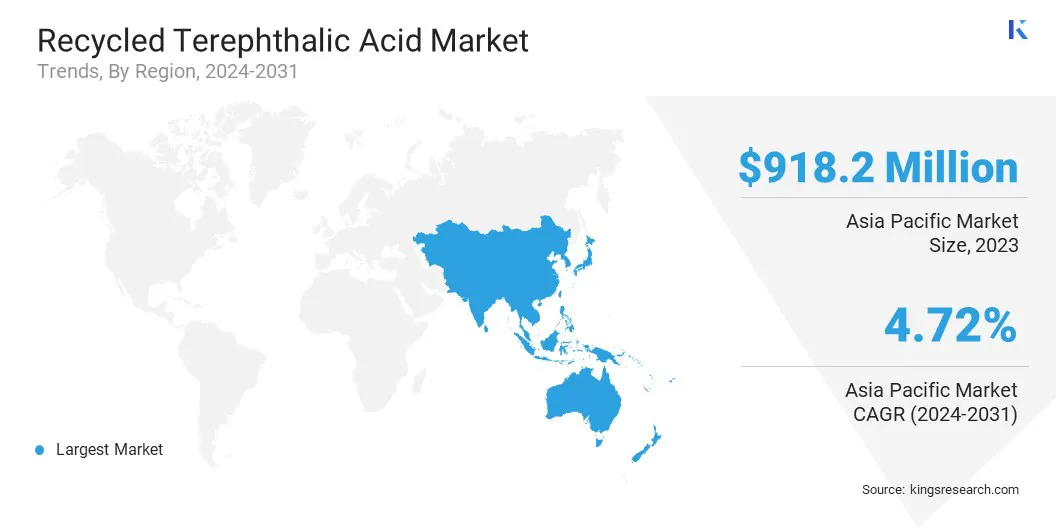

亚太地区在2023年占40.11%的大量再生三乙酸市场份额,估值为9.182亿美元。该地区的统治地位是由纺织和包装行业的存在,增加政府对塑料废物管理的法规以及在中国,印度和日本等国家中对可持续材料采用的日益增长的驱动。

大量的消费后宠物废物的可用性,加上对先进回收技术的投资不断上升,正在进一步推动市场。此外,服装领域对回收聚酯的需求激增,主要RTPA生产商的存在为该地区的市场占主导地位做出了贡献。

由于化学回收过程的持续进步和促进循环经济计划的有利政策,预计亚太市场将在预测期内获得最高增长率。

预计欧洲的再生苯乙酸行业预计将获得最快的增长,预计在预测期内的复合年增长率为4.42%。关于塑料废物管理的严格法规,例如欧盟的一次性塑料指令和增加的回收目标,是推动市场的关键因素。

越来越多的关注可持续性,循环经济计划以及对环保产品的强劲消费者需求正在推动纺织品,包装和汽车等行业的更大采用。各国正在投资创新的回收技术,尤其是化学回收方法,例如糖酵解和甲烷解,以提高RTPA的生产效率。

此外,主要公司与回收公司开发闭环系统之间的合作进一步支持该地区的市场增长。

全球回收的苯乙酸市场的特征是大量参与者,包括成熟的公司和崛起的组织。

公司专注于化学回收过程中的技术进步,以提高效率,降低成本并提高产品质量。战略合作,合并和收购很普遍,因为公司试图扩大其市场业务并确保稳定的原材料供应。

市场参与者还在投资研发以优化去聚合和纯化技术,使RTPA对诸如食品级包装和高质量纺织品等高性能应用程序更加可行。此外,与希望将再生材料纳入其产品的品牌和制造商的合作伙伴关系提供了竞争优势。

随着对环保解决方案的需求的增加,可以提供可扩展且具有成本效益的RTPA生产的公司在市场上可能会获得更强的立足点。

最近的发展(合作伙伴/新产品发布)

常见问题