反应性热融化粘合剂市场

反应性热融化粘合剂市场规模,份额,增长和行业分析,按产品类型(基于聚氨酯的RHMA,基于EVA的RHMA,基于聚酰胺的RHMA,其他),按应用(汽车与运输,包装行业,建筑和建筑,电子和电气,电子和电气,消费品和零售,其他)以及其他区域分析,以及区域分析,区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

反应性热融化粘合剂市场着重于先进的粘合剂配方,这些配方在冷却后进行化学固化,增强键强度和耐用性。这些粘合剂通常含有聚氨酯或硅烷改性的聚合物,具有对水分,热和化学物质的较高耐药性。以熔融形式施加,它们在冷却后固化,然后与环境水分或催化剂反应以实现结构完整性。

它们广泛用于汽车,电子,包装和木工应用中,它们为诸如塑料,金属和复合材料等材料提供了高性能粘合。它们形成牢固,灵活和长期纽带的能力使它们对于苛刻的工业和制造过程至关重要。

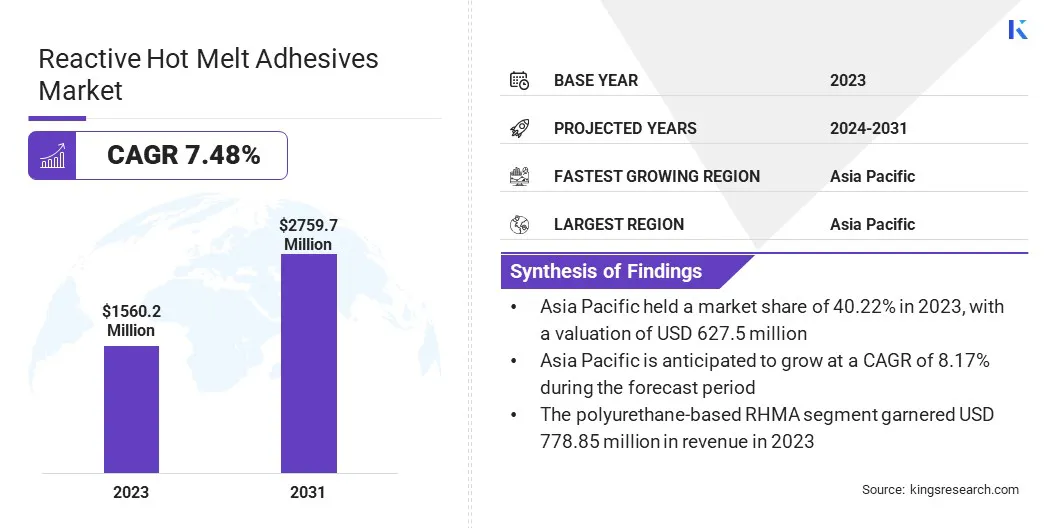

全球反应性热融化粘合剂的市场量在2023年的价值为15.602亿美元,预计将从2024年的166530万美元增长到2031年的27.597亿美元,在预测期间的复合年增长率为7.48%。

汽车和电子制造中对高性能键合解决方案的需求不断增长,这推动了市场。行业越来越多地采用这些粘合剂,以实现其较高的耐用性,柔韧性以及对水分和化学物质的耐药性。

此外,随着公司寻求环境友好的替代替代传统粘合技术的替代品,包括生物基于生物的和可回收的配方在内的可持续粘合解决方案的投资不断上升。

在全球反应性热融化粘合剂行业中运营的主要公司是Henkel Ag&Co。KGAA,H.B。 Fuller Company,Jowat SE,3M,Arkema,Dow,Exxon Mobil,Avery Dennison Corporation,Franklin International,Wacker Chemie AG,Ashland,Tex Year Industries Inc.,Evans Gearhesive Corporation,Huntsman Corporation,Huntsman Corporation和RPM International Inc.

消费电子,医疗设备和工业组件的复杂性日益增加,驱动了对反应性热融化粘合剂的需求,这些粘合剂具有出色的电气绝缘,导热率和电阻性。

这些粘合剂被广泛用于印刷电路板,组件封装和可穿戴设备,以确保产品可靠性和寿命。由于制造商寻求高精度键合的解决方案,可以增强结构完整性而不增加重量,因此,微型电子和支持物联网的设备的快速扩展进一步增强了市场需求。

通过提高效率和减少材料浪费来支持市场的扩张,向自动化电子制造的转变在支持市场扩张方面发挥了至关重要的作用。

市场驱动力

“增加基础设施发展和建筑活动”

反应性热融化粘合剂市场的增长得到了不断上升的基础设施项目的支持,包括住宅,商业和工业建设。这些粘合剂广泛用于地板,绝缘面板和立面应用,可提供优质的粘附,热电阻和结构完整性。

智能城市和绿色建筑计划的迅速扩张增加了对节能和耐用建筑材料的需求,从而推动了市场。大型基础设施项目,例如沙特阿拉伯的Neom和英国HS2,正在加速对先进的建筑材料和技术的需求,从而有助于市场增长。

尼姆(Neom)是一座跨越10,000平方英里的未来智慧城市,是沙特阿拉伯2030年愿景的关键组成部分,旨在使经济多样化并融合可持续的城市发展。

诸如线条和Oxagon之类的项目强调了绿色建筑实践,其中包含低碳混凝土和再生材料。同样,HS2是一个连接伦敦与关键地区的高铁网络,正在英国推动基础设施扩展。这些发展正在加强对可持续材料,创新粘合剂和先进工程解决方案的需求。

制造商正在发展高性能粘合剂针对复合材料,防火应用和预制结构量身定制,从而增强了它们在现代建筑中的作用。城市基础设施项目的扩展继续有助于广泛采用这些先进的粘合剂解决方案。

市场挑战

“复杂的生产和高处理成本”

由于复杂的制造过程和高处理成本,反应性热融化粘合剂市场面临挑战,这可能会阻碍大规模采用。对专业设备和受控固化条件的需求增加了生产费用,从而限制了较小制造商的可访问性。

高级自动化和过程优化的投资正在提高效率并降低成本。研究替代原材料和可持续配方的研究正在推动具有成本效益的粘合剂解决方案的创新。

与最终用户的战略合作正在完善产品性能,同时确保经济可行性,并支持更广泛地采用整个行业的反应性热融化胶粘剂。

市场趋势

“粘合剂配方的技术进步”

持续的研发工作已经引入了高性能聚氨酯(PUR)和基于聚烯烃的反应性热融化粘合剂,具有增强的热稳定性,粘附性能和固化效率。

来自ACS出版物美国化学学会的一个划分强调了羟基官能化的基于丙烯的共聚物的卓越粘合性特性,证明了它们在粘结极性和非极性表面方面的有效性。

开发具有变化的羟基含量的多官能化等级对工业规模的生产构成挑战。研究人员探索了一种将官能化的丙烯共聚物与非官能化对应物混合以微调粘合性能的另一种方法。

该研究证实,粘合强度与羟基功能线性相关,从而可以精确控制粘附水平(例如粘结铝或钢表面)。

这些进步加强了反应性热融化粘合剂市场,使制造商能够满足汽车,建筑和消费电子等行业的性能需求。

水分固化粘合剂的发展通过提供出色的粘结强度,对恶劣的环境条件的抵抗力以及延长的耐用性,进一步扩大了应用的可能性。预计对纳米技术和基于生物的粘合剂配方进行的持续投资将推动进一步的创新,从而支持市场的长期增长。

|

分割 |

细节 |

|

按产品类型 |

基于聚氨酯的RHMA,基于EVA的RHMA,基于聚酰胺的RHMA,其他 |

|

通过应用 |

汽车与运输,包装行业,建筑与建筑,电子与电气,消费品和零售,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

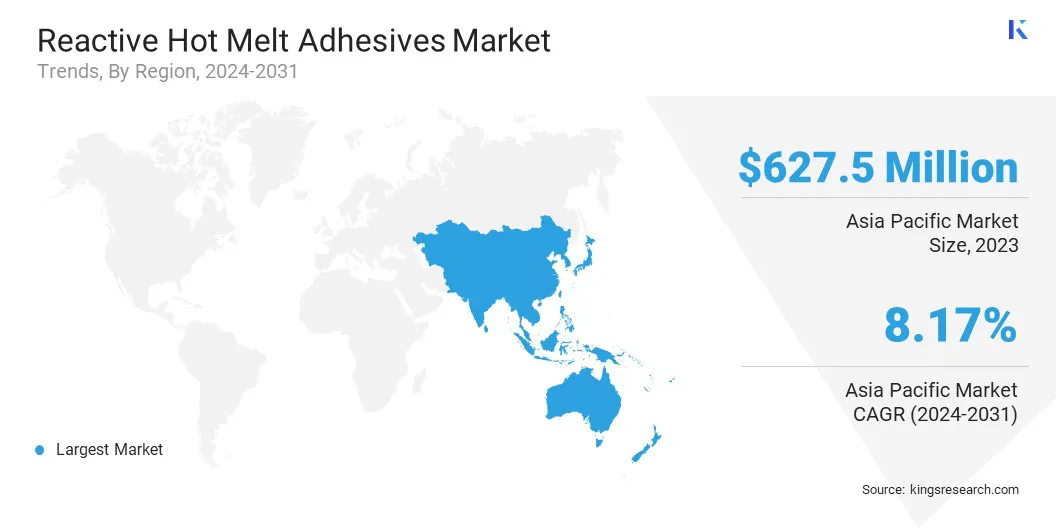

亚太占2023年的反应性热融化粘合剂市场份额约为40.22%,估值为6.275亿美元。印度蓬勃发展的电子制造业领域在扩展反应性热融化粘合剂市场方面发挥了至关重要的作用,尤其是在PCB组件,显示键合和半导体包装等应用中。

根据印度品牌资产基金会(IBEF)报告(2024),印度是全球手机的第二大制造商,到2025年将成为第五大电子产品消费者。

此外,亚太地区正在注册前所未有的城市化,并具有大规模的住宅,商业和工业建设项目,推动了对先进粘合剂解决方案的需求。

中国,印度,印度尼西亚和越南等国家正在大量投资于高层建筑,智能城市和可持续的基础设施,从而助长了对地板,镶板,隔离和结构粘合的耐用,耐气粘合剂的需求。

采用模块化建筑和绿色建筑实践,包括将低排放粘合剂用于节能建筑物,进一步支持了市场的扩张。

北美的反应性热融化粘合剂行业有望在预测期间以7.40%的强大复合年增长率增长。北美建筑业正在现代化,随着智能建筑材料和节能解决方案的越来越多。

美国和加拿大的可持续和模块化建设项目的增长推动了对地板,绝缘,面板粘合和预制结构中高性能粘合剂的需求。

对绿色建筑和LEED认证的建筑物的重视进一步增加了低排放粘合剂的采用,从而支持长期市场的增长。此外,北美包装行业,由电子商务增长和可持续包装解决方案是造成反应性热融化粘合剂市场的关键因素。

亚马逊,沃尔玛和Target等公司正在增加对外壳和纸箱密封,灵活包装和标签应用的高强度粘合剂的使用。此外,对环保和可回收的包装材料的推动加速了采用低VOC,基于生物的粘合剂,与主要品牌的可持续性承诺保持一致。

冷链物流和易腐烂物品包装中对食品安全和耐温粘合剂的需求不断上升,进一步增强了市场的扩张

全球反应性热融化粘合剂市场的特征是几个市场参与者正在实施战略计划,例如协作和开发尖端产品,以增强其市场业务并推动增长。

粘合剂制造商和最终用途行业之间的合作伙伴关系正在加速反应性热融化粘合剂的创新,从而增强其性能,可持续性和应用多功能性。

公司还投资于具有提高键合强度,耐用性和环境合规性的高级配方,以达到不断发展的行业标准。

此外,制造商正在将基于生物的和可回收的材料整合到其粘合剂中,与全球可持续性目标保持一致。这些策略正在促进技术进步,扩大应用程序范围并支持市场的整体扩张。

最新发展(合作伙伴/产品发布)

常见问题