抽水蓄能市场

抽水蓄能市场规模、份额、增长和行业分析,按类型(开环、闭环)、按来源(天然水库、人工水库)、按容量(500 MW 以下、500-1000 MW、1000 MW 以上)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Antriksh P. | 最近更新: 2026年2月

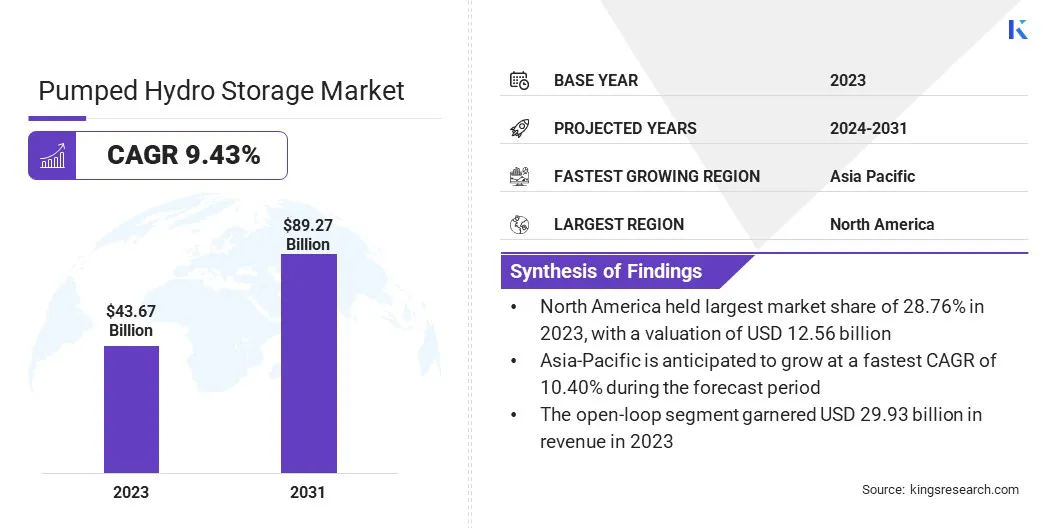

2023年,全球抽水蓄能市场规模为436.7亿美元,预计将从2024年的475.1亿美元增长到2031年的892.7亿美元,2024年至2031年的复合年增长率为9.43%。由于对可持续能源的需求不断增长以及泵和涡轮机技术的进步,该市场正在经历稳定增长。

政府对可持续能源发电的激励措施和政策不断增加正在推动抽水蓄能市场的增长。世界各国政府都认识到抽水蓄能对于向可持续能源过渡至关重要。他们通过补贴、低息贷款、税收优惠、水电生产激励和上网电价等政策来支持这一目标。

随着世界各国政府宣布通过各种计划和目标支持可持续能源,抽水蓄能站的数量预计将增加。

当电力需求和价格较低时,抽水蓄能 (PHS) 系统通过将水转移到高架水库来存储能量。当需求增加时,储存的水被释放到较低的水库中,通过涡轮机产生能量。这种多功能储能技术通过平衡供需在维持电网稳定方面发挥着至关重要的作用,同时还支持太阳能和风能等可再生能源的整合。

通过使用清洁能源技术减少碳排放的日益关注刺激了对这些系统的需求。此外,电力需求的激增、发展中经济体的快速城市化以及严格的监管措施正在促进市场增长。

分析师评论

公司专注于水轮机技术和解决方案,为抽水蓄能项目开发高效、先进的系统。为了提高电网可靠性,他们正在通过投资抽水蓄能来扩大可持续投资组合,以补充风能和太阳能等能源。此外,对电网集成解决方案、控制系统和智能监控技术的投资旨在提高运营效率。

各国政府正在启动促进清洁能源的计划,优先考虑环境可持续性、成本优化和数字化。

商业、工业和其他部门对电力的需求不断增长,推动了市场的增长。随着国家和公司的扩张,对可靠、可持续能源的需求不断增加。商业和工业运营面临着不断波动的能源需求,需要有效的储能技术来平衡供需。

公司开始投资建立抽水蓄能项目。抽水蓄能提供了一种有效的方法,可以在低需求时期储存多余的电力,并在高峰时期释放电力,从而维持电网稳定。

太阳能和风能等可再生能源的日益一体化推动了抽水蓄能系统的需求。这些系统支持能量存储并在需要时供电。随着公司优先考虑可持续性和能源效率,这些系统的采用率正在上升。

抽水蓄能市场面临与土地和水资源利用相关的挑战。建设水力储存厂需要大量土地,这会导致森林砍伐和当地社区的流离失所。这些水库还会影响水系统,改变水生生态系统、水流和水质,特别是在环境平衡脆弱的地区。

人们正在开发可持续的解决方案来缓解这些挑战,例如利用闲置水坝和废弃矿井等现有水体,以最大限度地减少额外的土地和水的使用。闭环系统等创新设计依赖于两个水库之间的水循环,减少对自然资源的依赖并最大限度地减少对环境的影响。

人们对闭环抽水蓄能系统越来越感兴趣,因为它不依赖天然水源,对生态影响较小。这些系统利用两个人工水库,可以更灵活地选择地点并最大限度地减少环境问题。

随着环境法规的收紧,闭环系统预计将成为新建抽水蓄能电站的首选,特别是在水资源有限的地区。

更新抽水蓄能电站以提高效率正在推动市场增长。这些工厂通过补充湖泊和现有水库来改善水管理。创新方法,如电池混合、制氢、浮动太阳能电池板水库和废热回收等项目正在与水力发电厂整合。此外,海洋发电厂正在利用水力发电厂的涡轮机。

全球市场根据类型、来源、容量和地理位置进行细分。

根据类型,市场分为开环和闭环。 2023年,开环部分引领抽水蓄能市场,估值达到299.3亿美元。开环系统利用现有水体,需要较低的资本投资,从而减少了人工水库建设的需要。由于水的自然替代,它们进一步提高了运营效率。

这些系统更容易与实际的水管理结合起来,提供能量储存和水资源有效利用等好处。它们进一步提供大规模能源存储,稳定电网波动,并提高风能和太阳能等可再生能源的可行性,从而有助于实现更可持续的能源结构。

根据水源,市场分为天然水库和人工水库。 2023 年,天然水库领域占据了最大的收入份额,达到 64.00%。抽水蓄能系统通过利用水的势能有效地存储和释放能量。

在需求低的时期,水被抽到更高的水位。当需求增加时,储存的水被释放以产生能量,平衡供需。这种持续的可再生能源提高了电网稳定性,并支持向其他可再生能源的转变。

根据容量,市场分为500兆瓦以下、500-1000兆瓦和1000兆瓦以上。预计到2031年,1000兆瓦以上细分市场将获得最高收入,达到404.9亿美元。

容量超过 1000 MW 的水力储存工厂可提供增强的能量储存,这对于电网稳定和满足需求至关重要。这些工厂适合提供和电网平衡服务以及纳入可持续能源。它们在较小的装置中每单位存储能量的成本较低,这使得它们对于长期公用事业规模的能源电力需求具有成本效益。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

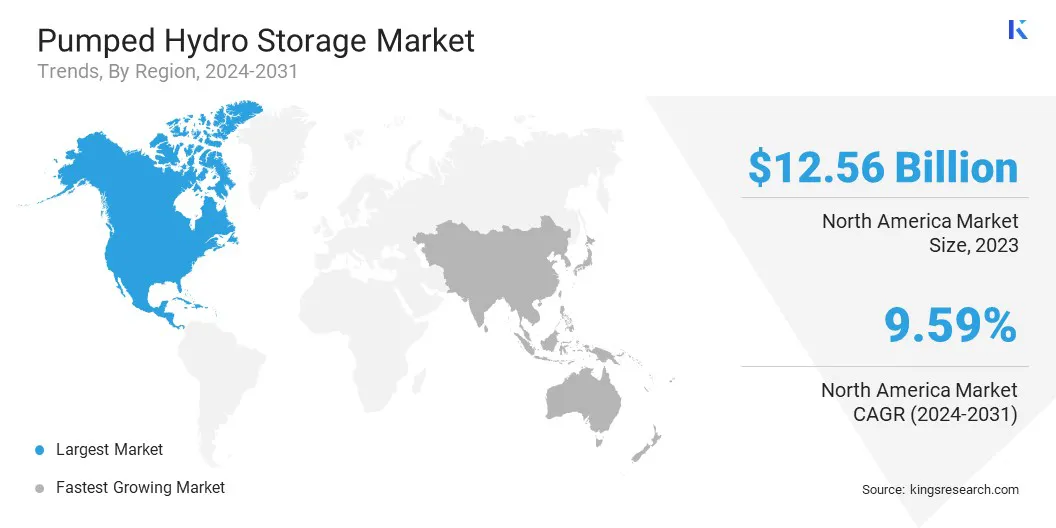

北美抽水蓄能市场占最大收入份额,2023年为28.76%,估值为125.6亿美元。该地区拥有强大而完善的能源基础设施,有利于抽水蓄能系统的无缝整合。

北美抽水蓄能市场占最大收入份额,2023年为28.76%,估值为125.6亿美元。该地区拥有强大而完善的能源基础设施,有利于抽水蓄能系统的无缝整合。

它正在积极投资电网现代化和可再生能源项目,同时利用其丰富的自然资源。此外,正在实施政策和举措来支持这些技术的采用。

政府的激励措施和支持性监管框架加速了抽水蓄能设施的发展。

预计亚太地区抽水蓄能行业在预测期内将以 10.40% 的复合年增长率增长。在中国、日本和印度等发展中国家的快速工业增长和城市扩张的支持下,区域市场对可再生能源的关注日益增加。这些国家正在对能源基础设施进行大量投资,以满足不断增长的电力需求。

此外,政府正在实施政策和激励措施来促进可再生能源实践,其中中国和日本重点关注储能基础设施现代化,以增强电网稳定性。

抽水蓄能市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

主要行业发展

按类型

按来源

按容量分类

按地区

常见问题