纸浆和造纸市场

纸浆和造纸市场规模、份额、增长和行业分析,按原材料(基于木材、基于农业、基于再生纤维)、按工艺(制浆、漂白)、按最终用途行业(包装、印刷)和区域分析, 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖涉及纸浆和纸产品生产和供应的工业活动。该市场包括原材料采购、加工和最终用途应用的运营。它按原材料类型细分,例如木质纤维、农业来源和再生纤维投入。

制浆和漂白等关键工艺是将原材料转化为可用纸产品的重要阶段。该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

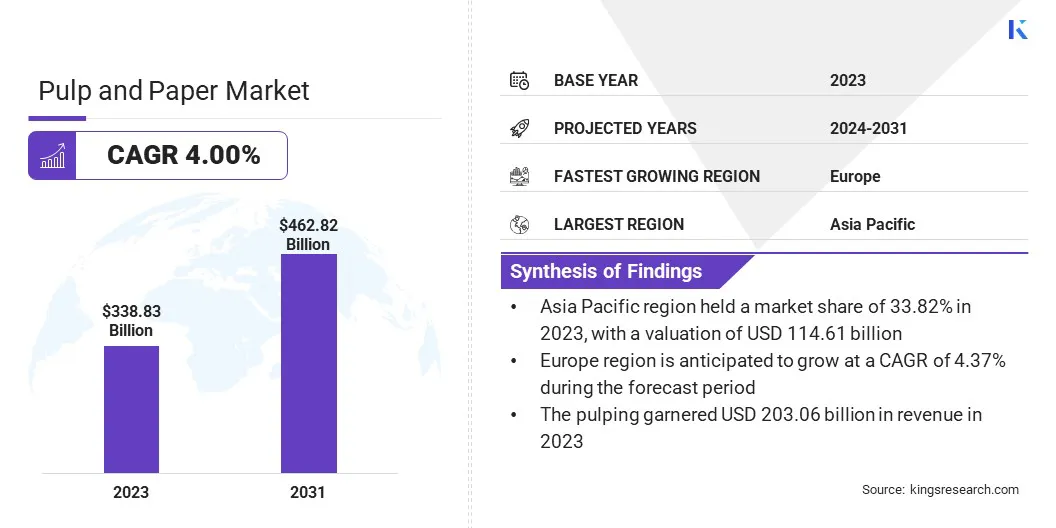

2023年全球制浆造纸市场规模为3388.3亿美元,预计将从2024年的3517.1亿美元增长到2031年的4628.2亿美元,预测期内复合年增长率为4.00%。

随着行业从塑料转向可回收、可生物降解的替代品,对可持续包装解决方案的需求不断增长,推动了市场的增长。电子商务领域的扩张进一步推动了对高效环保包装材料(特别是瓦楞纸产品)的需求。

纸浆和造纸行业的主要公司有日本制纸工业株式会社、Mondi、Stora Enso、Smurfit Kappa、Sappi Ltd、DS Smith、International Paper、Domtar Corporation、WestRock Company、UPM Global、CMPC、Suzano S/A、APP Group、Oji Holdings Corporation 和九龙纸业有限公司。

此外,特种纸的创新也促进了市场的增长。这些进步包括开发用于电子、医疗保健和食品包装等行业的高性能纸制品。功能性纸(例如防水纸、抗菌纸和阻隔涂层纸)的兴起正在创造新的增长机会。

市场驱动力

“可持续包装的需求”

全球纸浆和纸张市场的增长是由对可持续包装不断增长的需求推动的。随着全球环境问题的日益严重,电子商务、食品和零售等行业越来越多地采用环保、可回收和可生物降解的包装解决方案。

这种转变得到了针对塑料废物的法规的支持,例如禁止使用一次性塑料,以及消费者对环境问题意识的不断提高。转变远离塑料包装正在促使企业投资可持续和可回收的纸质替代品。

纸包装提供了一种可行的解决方案,符合可持续发展目标、满足监管要求并满足消费者对环保产品的需求。制造商正在专注于开发创新、可持续的产品,以满足这种不断增长的需求。

市场挑战

“原材料成本增加”

阻碍纸浆和造纸市场扩张的一个主要挑战是原材料成本不断上涨,特别是木材和再生纤维。森林砍伐法规、供应链中断和跨行业竞争加剧了价格和供应的波动,极大地影响了生产成本。

为了应对这一挑战,公司正在投资替代纤维来源,例如农业材料和回收材料。此外,纤维回收技术的创新和更高效的纸浆加工技术的开发可以帮助减轻原材料短缺的影响并减少对传统来源的依赖。

市场趋势

“专注于未漂白防水纸”

在纸浆和纸张市场,未漂白的防水纸正在成为一个主要趋势。这一趋势反映了人们对天然、未经处理且耐用性更强的纸制品的日益青睐。未漂白纸保留了原纤维的品质,使其成为漂白纸的更环保的替代品。

防水功能的结合增加了它们的实用性,特别是在对湿度敏感的应用中。这种向未漂白、防水纸的转变与行业在不依赖有害化学物质的情况下开发功能性和可持续材料的努力相一致。

|

分割 |

细节 |

|

按原料分类 |

基于木材、基于农业、基于再生纤维 |

|

按流程 |

制浆、漂白 |

|

按最终用途行业 |

包装、印刷、建筑、消费品、运输、能源、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区制浆造纸市场份额约为33.82%,价值1146.1亿美元。包装、印刷和卫生行业的强劲需求支撑了这一主导地位。

中国、印度、印度尼西亚、越南等国家工业化、城市化快速发展,纸制品消费量增加。电子商务和零售行业的扩张增加了对瓦楞包装和标签的需求。此外,丰富的原材料供应、低廉的劳动力成本和有利的政府政策使该地区成为纸浆和纸张生产的主要中心。

欧洲纸浆和造纸行业在预测期内将以 4.37% 的复合年增长率增长。这种增长得益于其对可持续发展、回收利用和技术创新的强烈关注。欧洲拥有全球最高的纸张回收率,这支持了向循环经济实践的转变。

对环保和环保的需求不断增长可生物降解的包装来自食品、化妆品和电子商务等行业的需求正在进一步推动区域市场的扩张。德国、芬兰和瑞典等国家凭借完善的生产设施和可持续纤维加工领域的研究驱动发展,在区域市场中处于领先地位。

纸浆和造纸行业的主要参与者正专注于对先进加工技术的战略投资,以提高运营效率并减少对环境的影响。公司正在通过合资企业和设施升级扩大在高增长地区的生产能力,以满足不断增长的需求。

合并和收购被用来加强产品组合并进入新的地域市场。许多参与者正在转向集成生产模式,以简化供应链并减少对外部供应商的依赖。我们非常重视开发可持续和可回收的纸制品,以符合监管标准和不断变化的消费者偏好。

最新动态(并购)

常见问题