蛋白质测序市场

蛋白质测序通过产品和服务(仪器,试剂和消耗品,软件,服务)的蛋白质测序,通过技术(质谱,EDMAN DEGRADATION,HYBRID方法),按应用(BiopharMaceuticals,Actorical&Researty&Researty Institutes),以及地区分析,以及地区分析,以及地区分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

市场包括确定Tprotein氨基酸序列的技术,对于结构和功能分析至关重要。高级解决方案,包括试剂,测序套件和生物信息学工具,可以提高准确性。

关键应用涵盖了药物发现,生物标志物识别和蛋白质组学研究,支持个性化医学和生物技术方面的进步。它在了解蛋白质相互作用,翻译后修饰以及跨药物,临床和学术研究环境的疾病机制方面起着至关重要的作用。

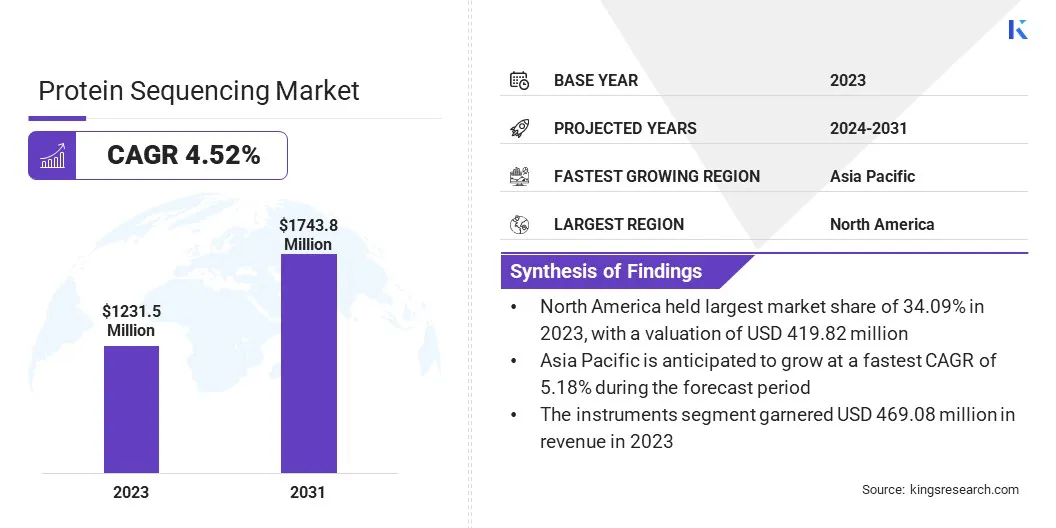

全球蛋白质测序的市场规模在2023年价值为1.2315亿美元,预计将从2024年的12.79亿美元增长到2031年的17.43亿美元,在预测期内的复合年增长率为4.52%。

这种增长是由于其在药物发现和生物标志物鉴定中的关键作用所推动的。公共和私营部门的蛋白质组学研究计划的上升正在推进测序技术,增强对蛋白质结构和功能的见解。

此外,在临床诊断和疾病研究中,蛋白质组学对蛋白质组学的采用越来越多,正在扩大其在精确医学中的应用,促进早期疾病检测并有针对性的治疗性发育。

Major companies operating in the protein sequencing industry are Thermo Fisher Scientific Inc., Agilent Technologies, Inc., Shimadzu Corporation, Rapid Novor, Inc., Charles River Laboratories International, Inc., Proteome Factory AG, Merck KGaA, Bruker Corporation, Fujifilm Holdings Corporation, Bio-Rad Laboratories, Inc., Bioinformatics Solutions Inc., PerkinElmer, Inc., Oxford Nanopore Technologies PLC,Waters Corporation,Qiagen N.V.等。

制药公司正在利用测序技术来分析与疾病相关的蛋白质,从而能够开发靶向治疗剂。蛋白质组学的见解有助于识别新型药物靶标,提高治疗疗效和患者的结局。

生物标志物发现支持早期疾病检测和个性化医学计划,从而促进了对测序解决方案的需求。生物制剂和基于抗体的疗法的兴起进一步扩大了市场。在精密医学方面的研发投资不断增加,将蛋白质测序作为下一代药物开发的重要工具。

市场驱动力

不断上升的蛋白质组学研究计划

由于蛋白质组学在临床诊断和疾病研究中的使用越来越多,蛋白质测序市场正在扩大。测序技术有助于与疾病相关的蛋白质融合,从而可以尽早发现癌症,神经系统疾病和感染性疾病。

临床实验室正在整合诊断的测序解决方案生物标志物验证和患者分层。蛋白质组学见解增强了对疾病进展的理解,指导了靶向的治疗干预措施。

专注于稀有和复杂疾病的研究计划正在增强对基于测序的蛋白质组学分析的需求。对精确医学中蛋白质组学的依赖越来越依赖于医疗保健和诊断方面的增长。

市场挑战

数据复杂性和解释挑战

由于高通量测序平台产生的数据的复杂性,蛋白质测序市场面临挑战。大量蛋白质组学数据需要高级生物信息学工具,以准确解释,从而使数据处理成为研究和临床应用中的瓶颈。

为了解决这个问题,公司正在投资于AI驱动的生物信息学解决方案,基于云的数据分析平台和机器学习算法,以增强数据准确性和简化分析。

此外,与计算生物学公司的战略合作正在促进自动化工作流的整合,从而使能够更快,更精确的蛋白质识别和功能分析,从而提高蛋白质组学研究的可扩展性。

市场趋势

蛋白质组学在临床诊断和疾病研究中的采用增加

对蛋白质组学研究的越来越重视正在加速市场的增长。政府机构和私人组织正在分配大量资金来推进蛋白质组学研究,从而促进了测序技术的创新。大规模的研究项目导致对高通量测序解决方案的需求强劲。

学术机构和研究实验室正在采用先进的测序平台来探索蛋白质结构,相互作用和功能。公共研究机构与生物技术公司之间的战略合作正在扩大对尖端测序工具的访问,从而促进了持续的技术进步。

|

分割 |

细节 |

|

通过产品和服务 |

仪器,试剂和消耗品,软件,服务 |

|

通过技术 |

质谱法,Edman退化,混合方法 |

|

通过应用 |

生物制药,学术和研究机构,临床诊断,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

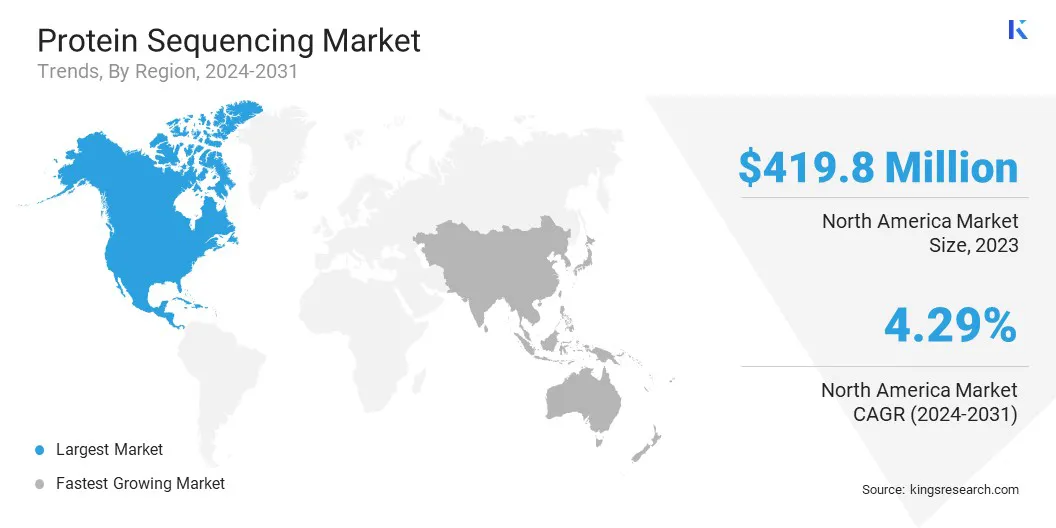

北美蛋白质测序市场份额在2023年约为34.09%,价值4.198亿美元。北美的癌症,阿尔茨海默氏病和自身免疫性疾病的患病率不断增加,这加剧了生物标志物发现中对蛋白质测序的需求。

该地区的顶级研究机构和癌症中心正在利用测序技术来识别疾病特异性的蛋白质特征,从而实现早期诊断和靶向治疗的发展。

此外,区域市场受益于生物技术公司,制药公司和学术研究中心之间的许多战略合作。包括哈佛医学院,麻省理工学院,斯坦福大学和广大研究所在内的主要组织与行业参与者合作,以推进蛋白质组学研究和测序技术开发。

这些合作促进了大规模蛋白质图项目,提高测序准确性,并支持创新测序解决方案的商业化,加速蛋白质组学的进步并加强该地区的市场位置。

在美国和加拿大,对精确医学的越来越重视正在进一步推动采用基于测序的蛋白质组学分析,以识别治疗靶标并制定个性化的治疗策略。对生物药物批准的监管支持和下一代治疗的不断增长的投资是有助于区域市场的进步。

据估计,亚太蛋白测序产业在预测期内的复合年增长率为5.18%。亚太地区处于生物制造的最前沿,并在蛋白质组学基础设施上进行了大量投资。中国,印度和澳大利亚的政府和私营企业正在前进蛋白质组学使用高通量测序平台进行研究,以增强生物药物的开发。

新加坡和韩国的生物制造枢纽正在利用蛋白质测序,用于细胞系发育,重组蛋白质产生和严格的质量控制过程。

生物技术孵化器和以蛋白质组学为中心的研发设施的扩展正在加速蛋白质表征的创新,从而促进了药物和生物制药行业中测序技术的广泛采用。

蛋白质测序行业的特征是多个市场参与者着重于技术进步,以提高蛋白质组学分析的准确性和深度。下一代测序软件与从头测序功能的集成可以精确地识别蛋白质变体和结构修饰。

公司还利用高分辨率质谱和多层测序方法来改善数据解释和蛋白质表征。

这些进步在研究和临床应用中提高了蛋白质测序解决方案的采用,从而扩大了市场机会。测序平台的持续改进正在进一步提高生物标志物发现和治疗发展。

最近的发展(产品发布)

常见问题