钾盐市场

钾盐甲酸钾的市场规模,份额,生长和行业分析,通过形式(固体,液体(盐水)),施用(脱水,钻孔液,传热液,农业产品,抗冻结,抗冻结,其他)和区域分析,以及区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖了整个行业甲酸钾的生产,分销和利用。它包括在去冰,油气和天然气钻孔中使用钾甲酸,以及在制冷系统中的传热液。

该市场涉及各种利益相关者,包括制造商,供应商和最终用户,并包括产品开发,包装和遵守监管标准等活动。该报告检查了关键的驱动因素,行业趋势,区域发展和监管框架,从而在预测期间影响市场增长。

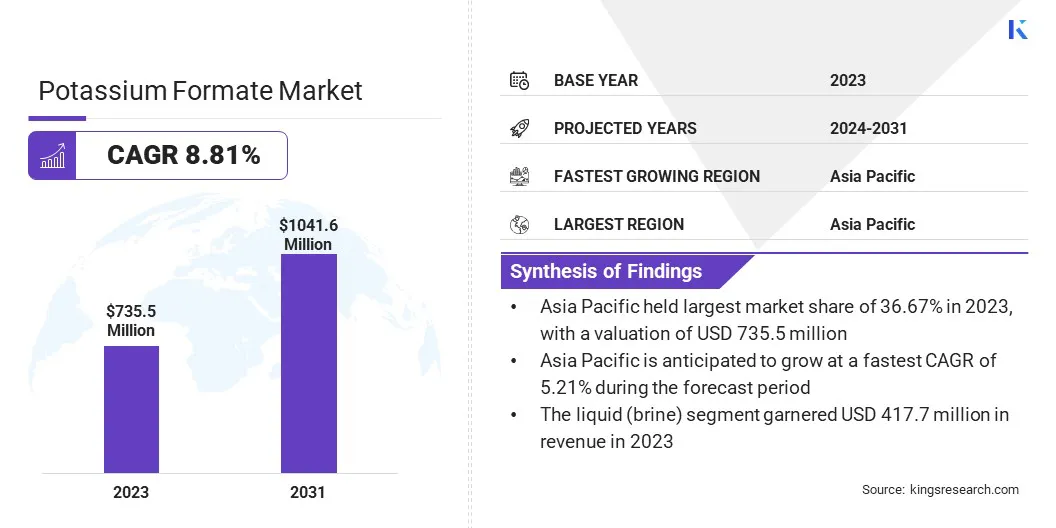

全球甲酸钾的市场规模在2023年价值7.355亿美元,预计将从2024年的7.652亿美元增长到2031年的1,04.16亿美元,在预测期间的复合年增长率为4.50%。

该市场正在经历稳定的增长,这是由于其作为环保的除冰剂的使用及其在石油和天然气钻探行动中的有效性而驱动的。它的低环境影响和生物降解性使其成为常规基于氯化物溶液的理想选择。在石油和天然气领域,甲酸钾的高密度和热稳定性被重视,从而提高了钻孔效率和安全性。

在钾盐甲酸钾工业运营的主要公司是Perstorp Holding AB,Clariant,Thermo Fisher Scientific Inc.,Eastman Chemical Company,Tetra Technologies,Inc。,Esseco Group,Dynalene Inc.,Dynalene,Inc。,Hawkins,Hawkins,American Elements,Hangzhou Focus Chemical Co.,ltd。 Swaco。

此外,由于对节能和可持续冷却解决方案的需求不断增长,因此在HVAC系统和制冷设备中作为传热介质的应用正在扩大。在基于甲酸盐的液体中的技术进步进一步支持市场,并越来越强调减少整个行业的碳足迹。

市场驱动力

“对可持续和环保解决方案的需求不断增长”

钾盐市场正在经历强劲的增长,这主要是由于对可持续排放解决方案的需求不断增长以及碳捕获和利用(CCU)技术的日益增长的需求。

随着环境问题变得越来越重要,市政当局和行业正在摆脱传统的基于氯化物的冰冰化学物质,这些化学物质会导致土壤腐蚀,水污染和对基础设施的损害。

相比之下,甲酸钾提供了一种更安全,更环保的替代品,从而增加了在机场跑道,道路和商业建筑的寒冷地区采用。

市场挑战

“高生产成本”

与更广泛使用的替代品(例如基于氯化物的冰盐)相比,钾盐甲酸钾市场面临的主要挑战之一是其生产成本相对较高。

甲酸钾通常是通过专业工艺产生的,涉及碳捕获和利用技术。这些过程需要复杂的设备和大量的能源输入,这有助于更高的制造成本。

此外,用于制造甲酸钾甲酸钾的原材料通常比在传统的除冰化学品生产的原材料更昂贵或更容易获得。

为了应对这一挑战,制造商正在投资开发更有效的生产技术和技术,这些技术和技术可以降低生产成本。 这包括优化化学合成途径,利用可再生原料以及采用模块化,节能生产单元。

市场趋势

“技术进步和扩大市场应用”

由于技术的进步和各个行业的应用不断扩大,甲甲酸钾市场正在迅速发展。一个关键趋势是增强生产过程,例如CO₂用于合成的利用。

这些创新正在提高效率并降低生产成本,从而实现更大的制造业和更广泛的行业采用。此外,甲酸钾甲酸钾越来越多地用于合成燃料生产和碳捕获等区域。

随着行业优先考虑可持续性,该化合物在支持低排放过程和清洁能源解决方案方面的实用性变得越来越突出。扩展到以环境为中心的应用程序正在加强市场需求,并增强了多个部门的甲酸钾价值。

|

分割 |

细节 |

|

按形式 |

固体液体(盐水) |

|

通过应用 |

去冰,钻孔液,传热液,农产品,抗冻结,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

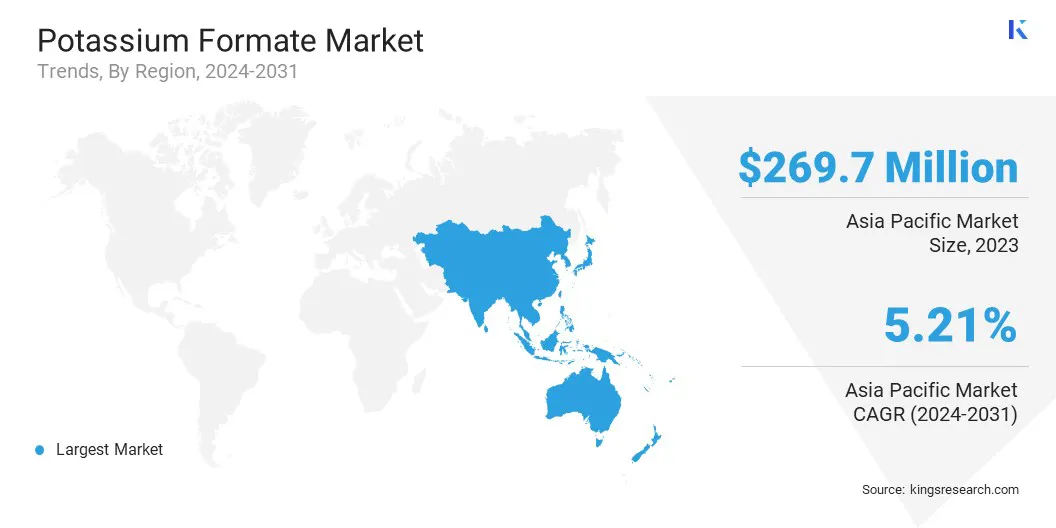

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区甲酸钾的市场份额在2023年为36.67%,估值为2.697亿美元。这种主导地位主要归因于石油和天然气中国和印度的行业,由于陆上和近海田地的勘探活动不断增加,因此在钻井操作中广泛使用了钾盐甲酸钾。

此外,韩国和日本等国家的大规模工业制冷部门正在推动对基于甲甲酸钾的传热培养基的需求。

中国北部等较冷地区基础设施的迅速扩大也在增加了冰盖应用的消费量,从而进一步促进了该地区的市场增长。

此外,在中国等国家,重要的钾盐制造商的存在以及低成本原材料的可用性增强了区域生产能力,从而确保了最终用途行业的稳定且竞争性的供应。

预计北美的钾盐产业预计将获得市场上最快的增长,预计在预测期内复合年增长率为4.44%。这种增长是由在美国的页岩气和连续的油提取活动的复兴所驱动的,在美国,在高压钻孔环境中效率优先考虑钾盐甲酸。

此外,由于环境影响低和热能性能,该地区的先进商业HVAC系统增加了作为传热介质的采用。

在运输中心(包括寒冷地区的机场)中,对可持续的冰替代方案的需求不断上升,在市场扩张北美的扩张中也起着关键作用。

此外,化学和能源部门的几个主要参与者以及对高性能液体的研发投资进一步加速了在关键应用中采用钾甲酸盐。

钾盐产业的特征是主要参与者专注于战略计划,以加强其市场地位并扩大其全球足迹。公司正在大力投资生产设施的产能扩张和现代化,以满足各种最终用途行业不断增长的需求。

与石油和天然气,除冰和HVAC部门的最终用户的战略合作伙伴关系和长期供应协议是确保市场份额并确保一致收入流的常见方法。

此外,市场参与者正在强调产品配方中的创新,以提高甲酸钾的性能特征,尤其是在高压钻探和热管理应用中。

也很明显地通过垂直整合来优化生产成本并提高供应链效率。主要参与者通过合资和收购来扩大他们在高增长地区的影响力,同时着重于可持续性驱动的产品线,以与对环境友好的解决方案的偏爱不断增长。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题