港口设备市场

港口设备的市场规模,份额,增长和行业分析,按类型(起重机,叉车,到达堆叠器,集装箱处理器,终端拖拉机,其他),通过推进(柴油,电气,混合),通过技术(传统,自主),按应用和区域分析, 2024-2031

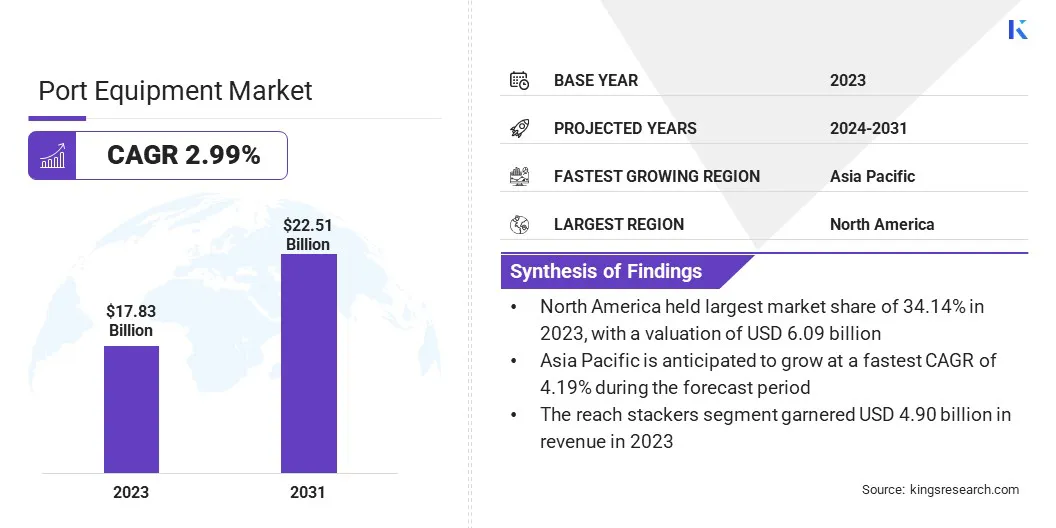

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年2月

端口设备是指端口码头中使用的机械和设备,以促进货物的装载,卸载和处理。这包括各种设备,旨在有效,安全地管理不同类型的货物。

常见的端口设备类型包括起重机(例如集装箱起重机和龙门式起重机),叉车,传送带系统,桥梁堆栈,拖船和鸡tries,所有这些都有助于在船只,仓库和其他运输模式之间的货物移动。该设备在优化端口运营,改善物流和确保全球贸易的平稳运作方面起着至关重要的作用。

全球港口设备市场规模在2023年的价值为178.3亿美元,预计将从2024年的183.1亿美元增长到2031年的225.1亿美元,在预测期内的复合年增长率为2.99%。

市场是由港口自动化和数字化的投资增加所驱动的,通过AI驱动的货物处理和自动设备提高了运营效率。

全球贸易量的上升正在进一步加速对高级容器处理解决方案的需求,从而优化了吞吐量。此外,可持续港口运营的推动是推动电气起重机和环保设备的采用,减少排放并提高能源效率。

在全球港口设备行业开展业务的主要公司是卡尔马公司,利伯尔国际德国deutschland GmbH,Konecranes,Konecranes,Sany重工业有限公司,上海Zhenhua重型工业(ZPMC),Anhui Heli Heli Co.,ltd. Byd Motors,Inc。,Gaussin Group,Tec Container S.A.,Hyster-Yale Group,Inc。,ABB和Siemens。

国际贸易的快速扩张大大增加了对有效货物处理解决方案的需求,推动了市场。转向集装箱运输的转变,并在电子商务全球供应链集成,增强了对高级起重机,自动堆叠系统和货物处理设备的需求。

不断上升的贸易协定和区域经济合作伙伴关系进一步促进了港口活动,要求港口投资高性能设备以优化吞吐量。全球主要贸易枢纽的扩展以及越来越多的多式联运网络的采用正在增强对技术高级港口设备的需求。

市场驱动力

“中型和智能物流解决方案的扩展燃料市场”

联运网络的采用越来越多,正在扩大对有效的货物处理设备的需求,从而加剧了港口设备市场。端口,铁路和道路网络之间的无缝集成正在提高供应链效率,要求端口部署高级容器处理系统和自动终端设备。

智能物流解决方案,包括AI驱动的货运跟踪和基于云的端口管理平台,正在改善货物流量和减少拥塞。数字货运走廊和实时监控系统的部署正在优化港口操作,提高生产率并增强对技术高级端口设备的需求。

市场挑战

“高初始投资和整合成本构成挑战”

高级港口设备,自动化系统和数字基础设施所需的高资本投资对市场增长构成了重大挑战。升级到包括AI驱动的货物处理和电气化起重机在内的智能端口解决方案需要大量的财务资源,这使得中小型港口的采用很难采用。

公司正在建立战略合作伙伴关系,以共享投资成本,利用政府的补贴来实现可持续港口计划,并采用允许分阶段实施的模块化自动化解决方案。

此外,租赁模型和设备与服务(EAAS)产品的进步正在使港口能够访问无需大量前期支出的前沿技术。

市场趋势

“技术进步和自动化提高采用”

将自动化和数字技术集成到港口运营中正在改变效率和安全性,从而有助于港口设备市场的扩展。

自动堆叠起重机,AI驱动的货物管理系统和遥控终端设备正在简化物流过程,同时降低了劳动力依赖。支持物联网的端口设备和预测维护解决方案正在最大程度地减少停机时间并优化资产利用率。

数字双技术和基于区块链的货物跟踪的采用正在增强实时监控,提高透明度并提高整体端口生产率。自动化和智能技术的持续创新正在加速全球对下一代港口设备的需求。

|

分割 |

细节 |

|

按类型 |

起重机,叉车,到达堆叠器,容器处理程序,终端拖拉机,其他 |

|

通过推进 |

柴油,电气,混合动力 |

|

通过技术 |

常规,自主 |

|

通过应用 |

船舶处理,容器处理 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年的港口设备市场份额约为34.14%,估值为60.9亿美元。推动可持续性和更严格的环境法规正在加快北美节能港口设备的采用。

港口正在转变为电动和混合动力起重机,氢能货物处理车辆以及岸电系统,以减少碳排放。法规,例如加利福尼亚对货物处理设备的零排放任务,迫使港口操作员投资绿色技术。

此外,将可再生能源(例如太阳能和风能)集成到港口运营中,进一步推动了对可持续设备解决方案的需求。

在预测期内,亚太地区的港口设备行业有望以4.19%的强大复合年增长率为4.19%。由于贸易量激增和大规模港口基础设施发展,亚太市场的市场正在增长。

中国,印度和韩国等国家正在大力投资于现代化和扩大港口设施,以应对不断增加的货物吞吐量。皮带和道路计划(BRI)正在进一步推动港口升级,提高连接性并提高对高级操纵设备的需求。具有AI驱动物流和自动化的智能端口的开发正在提高运营效率并推动整个地区的市场。

此外,严格的环境法规和可持续性目标正在推动亚太地区的港口采用绿色技术。在萨加马拉计划下,中国对碳中立性的推动和印度对可持续港口发展的关注正在鼓励使用电气化起重机,混合货物处理设备和岸动力解决方案。

韩国和日本等国家正在投资以氢能的港口机械和LNG lng bunkering基础设施来减少排放。这些以可持续性驱动的计划极大地增加了对整个地区对先进和环保港口设备的需求。

监管框架

全球港口设备市场的特征是大量参与者,包括成熟的公司和崛起的组织。公司正在实施专注于具有智能功能和可持续性计划的产品创新的策略,以推动市场的增长。

先进的自动化,AI驱动的货物处理和支持IoT的监视系统正在提高操作效率并降低停机时间。此外,制造商正在投资节能解决方案,包括电气起重机,混合货物处理设备和氢驱动的港口车辆,以满足严格的环境法规。

采用海岸电力系统和可再生能源整合正在进一步帮助端口减少其碳足迹。这些进步是提高生产率,降低排放,并加速向可持续和技术高级港口运营的过渡。

最新发展(合伙/协议)

常见问题