市场定义

患者参与解决方案 (PES) 是指一组旨在鼓励和促进患者积极参与医疗保健的工具、技术和策略。

这些解决方案旨在改善患者和医疗保健提供者之间的沟通,增强患者对其病情的了解,并促进更健康的行为,最终带来更好的健康结果。

患者参与解决方案市场概述

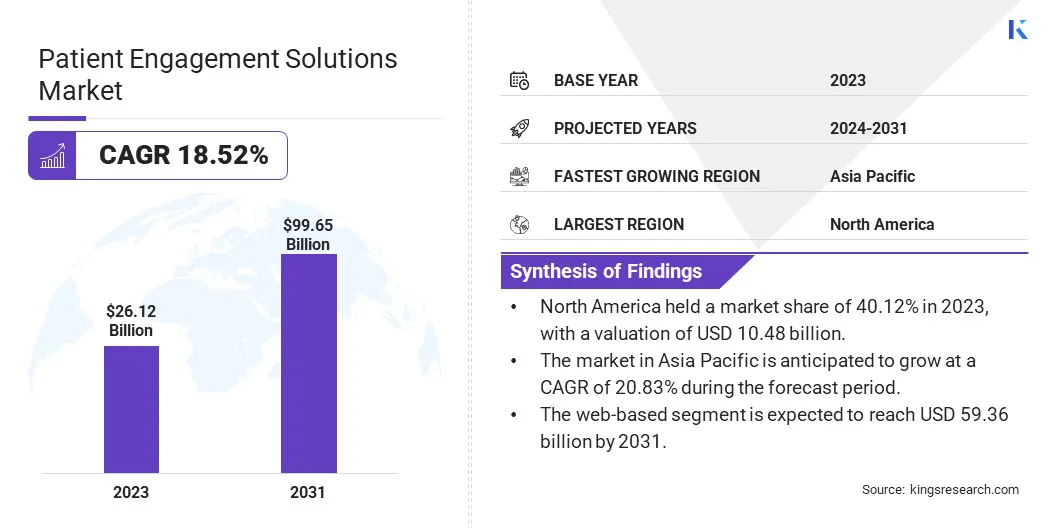

2023 年,全球患者参与解决方案市场规模为 261.2 亿美元,预计将从 2024 年的 303.4 亿美元增长到 2031 年的 996.5 亿美元,预测期内复合年增长率为 18.52%。

在多种因素的推动下,该市场正在快速增长,包括日益重视以患者为中心的护理、技术进步以及医疗保健系统在管理成本的同时改善结果的需求。

PES 旨在改善患者与医疗保健提供者之间的沟通,鼓励自我健康管理,并增强患者的整体体验。

患者参与解决方案市场的主要公司包括 Oracle、Veradigm LLC、Tebra Technologies, Inc、MCKESSON CORPORATION、Medical Information Technology, Inc.、Koninklijke Philips N.V.、Epic Systems Corporation、athenahealth, Inc.、CureMD Healthcare、GetWellNetwork, Inc.、Lincor Inc.、eClinicalWorks、N. Harris Computer Corporation (MEDHOST)、Health Care Service Corporation (Medecision) 和 Health Catalyst。

随着医疗保健行业将重点从被动护理转向预防性护理,对帮助管理慢性病、促进更健康的生活方式和改善患者教育的解决方案的需求不断增长。

糖尿病和心血管疾病等慢性病呈上升趋势,PES 工具越来越多地用于支持持续护理和疾病管理。通过提高患者参与度,医疗机构可以减少再入院、降低成本并提高治疗依从性。

2024 年 10 月,Oracle Health 推出了第二代临床 AI 代理,利用生成式 AI 实现临床工作流程自动化、改进文档记录并增强患者与提供者之间的互动。集成于电子健康记录 (EHR) ,它可以快速访问患者数据,生成草稿笔记,并自动执行编码和跟进等任务。该解决方案在 Oracle 云基础设施上运行,旨在减少临床医生的倦怠并改善患者护理。

主要亮点:

2023 年,全球患者参与解决方案市场规模达 261.2 亿美元。 预计2024年至2031年该市场将以18.52%的复合年增长率增长。 2023年北美市场份额为40.12%,估值为104.8亿美元。 2023年,硬件组件领域的收入为94.3亿美元。 到2031年,健康管理领域预计将达到184.4亿美元。 到 2031 年,慢性病领域预计将达到 424.2 亿美元。 到 2031 年,基于网络的细分市场预计将达到 593.6 亿美元。 到 2031 年,提供商领域预计将达到 637.5 亿美元。 预计亚太地区市场在预测期内将以 20.83% 的复合年增长率增长。

市场驱动力

《实时数据分析与人工智能集成》

来自可穿戴设备、移动应用程序和 EHR 等不同来源的实时数据集成使医疗保健提供者能够获得可行的见解,从而促进更加个性化和及时的患者护理。

此外,患者门户和远程医疗平台等健康工具的广泛采用增强了患者和提供者之间的沟通,提高了对护理计划的参与和遵守。

人工智能的预测能力通过分析大量数据来预测健康结果,从而实现主动干预,在优化运营效率的同时提高患者的治疗效果,从而进一步推动市场发展。这些创新共同重塑了患者的参与度,提高了护理质量和整体医疗保健服务。

例如,2024 年 11 月,ModMed 推出了 ModMed Scribe,这是一种人工智能驱动的环境聆听解决方案。 该技术可帮助特定专业的提供者实时捕获临床信息,自动执行就诊记录、患者教育和处方管理等任务。 ModMed 致力于负责任的人工智能实践,并计划在其平台上扩展其人工智能功能,未来的创新重点是提高患者参与度、实践管理和运营效率。

市场挑战

“患者数据分散,患者数字素养低”

患者参与解决方案市场的一个重大挑战是各个系统中患者数据的碎片化,导致数据孤岛。

这种碎片化使得医疗保健提供者很难全面了解患者的健康状况,从而阻碍了个性化护理并减少了患者的参与度。

为了解决这个问题,医疗保健组织可以实施可互操作的健康 IT 系统,以促进跨平台的无缝数据交换,采用 FHIR(快速医疗互操作性资源)标准来确保兼容性,并利用基于云的集成数据平台进行集中访问。

例如 ,2022 年 11 月,Twilio 推出了适用于医疗保健和生命科学的 Twilio Segment,这是一个符合 HIPAA 要求的客户数据平台,旨在打破数据孤岛并提高患者参与度和健康结果。通过集成离线和在线受保护的健康信息 (PHI) 数据,该平台使医疗保健组织能够提供个性化、主动的护理。

此外,由于大量涌入的提醒、通知和数字通信,患者正在经历参与疲劳,这导致患者脱离护理计划并降低对护理计划的遵守率。随着应用程序和平台数量的不断增加,这个问题变得更加严重,使得与医疗服务的持续交互变得更具挑战性。

此外,数字素养较低,特别是老年人和服务水平低下的人群,限制了患者有效使用数字健康工具的能力,阻止他们访问重要的医疗保健信息。

解决方案是包括用户友好的界面、多语言支持、数字扫盲计划和人工辅助导航选项,以增强老年人和服务不足的人群的可及性。

市场趋势

“采用语音健康助手和多维参与策略”

患者参与解决方案市场的重要趋势是集成区块链技术以增强数据安全性。区块链的去中心化和不可变性提供了一种安全、透明的方式来存储和共享敏感的患者信息,确保遵守 HIPAA 等隐私法规并增强患者信任。

另一个值得注意的趋势是采用声控健康助手,它利用人工智能促进患者和医疗系统之间的自然语言交互。这些助理简化了对预约安排、药物管理和回答健康相关查询等服务的访问,改善了可及性和患者体验,特别是对于残疾人而言。

例如,2024 年 8 月,SoundHound AI 宣布 MUSC Health 部署了其 Amelia 患者参与解决方案。 AI 代理 Emily 与 Epic 集成,提供 24/7 个性化自助服务,用于管理预约和非临床查询,旨在通过减少呼叫量和等待时间来提高患者满意度和效率。 Amelia 平台可自动执行日程安排、预注册和药物补充等任务。

此外,人们越来越重视跨平台、多维参与策略,医疗保健提供者利用多种沟通渠道(包括移动应用程序、门户网站和短信)与患者互动。这种方法可确保无缝、个性化的交互,提高患者满意度、护理协调和整体医疗保健结果。

患者参与解决方案市场报告快照

分割 细节 按组件 硬件、软件、服务 按申请 社会管理、健康管理、家庭健康管理、财务健康管理 按治疗领域 慢性病(糖尿病、心血管疾病、肥胖)、女性健康、心理健康、健身、其他 按交付模式 基于网络、基于云、本地 按最终用户 付款人、提供者、患者 按地区 北美: 美国、加拿大、墨西哥欧洲: 法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区亚太地区: 中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区中东和非洲: 土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区南美洲: 巴西、阿根廷、南美洲其他地区

市场细分:

按组件(硬件、软件和服务)划分:由于对先进医疗设备、医疗保健解决方案和远程医疗技术的需求不断增长,硬件领域在 2023 年收入为 94.3 亿美元。 按应用(社会管理、健康管理、家庭医疗保健管理和财务健康管理)划分:由于对远程患者监控的需求不断增长,以及人们越来越倾向于家庭护理而不是医院就诊,家庭医疗保健管理细分市场到 2023 年将占据 23.08% 的市场份额。 按治疗领域(慢性病、妇女健康、心理健康和健身)划分:由于全球慢性病患病率上升和人口老龄化,预计到 2031 年,慢性病领域的销售额将达到 424.2 亿美元。 按交付模式(基于网络、基于云和本地):由于数字医疗解决方案的日益普及、互联网普及率的提高以及对可访问且方便的患者参与平台的需求不断增长,预计到 2031 年,基于网络的细分市场将达到 593.6 亿美元。 按最终用户(付款人、提供商和患者)划分:由于医疗保健组织对改善患者治疗结果和提高运营效率的需求不断增加,预计到 2031 年,提供商细分市场的收入将达到 637.5 亿美元。

患者参与解决方案市场区域分析

北美占患者参与解决方案市场份额的 40.12%,到 2023 年价值为 104.8 亿美元。这种增长是由数字医疗技术的日益采用、政府推动医疗保健数字化的举措以及对高效医疗保健管理系统不断增长的需求推动的。

凭借该地区强大的医疗基础设施和高昂的医疗支出,预计北美将继续引领市场,电子病历和远程医疗解决方案的进步进一步推动扩张。人工智能和机器学习在患者参与平台中的集成也有助于提高患者护理和运营效率。

2024 年 3 月,伦敦西北部综合护理系统 (ICS) 与 Oracle Health 合作,在 12 个急症护理机构中实施共享 EHR,覆盖 240 万名患者。此次合作是四个 NHS 信托机构之间的首次合作,旨在改善护理协调、减少管理任务并加强临床决策,最终改善患者的治疗效果。

亚太地区预计将成为患者参与解决方案市场增长最快的地区,预计复合年增长率为 20.83%。这一显着增长主要是由不断扩大的医疗保健基础设施、数字医疗技术的日益采用以及新兴经济体对改善医疗保健服务系统的需求不断增长推动的。

中国、印度和日本等国家正在大力投资医疗保健数字化,以应对不断增长的患者群体并改善护理管理。该地区多样化的医疗保健需求,加上对慢性病管理的日益关注,正在推动对患者参与解决方案的需求。

此外,政府的支持远程医疗 移动医疗应用预计将进一步推动市场发展,使亚太地区成为患者参与解决方案创新和扩展的关键地区。

2024 年 10 月,Flatiron Health 和 Lifebit Biotech 将合作范围扩大到日本,将 Lifebit 的可信研究环境 (TRE) 技术与 Flatiron 的肿瘤学数据相集成。这些合作伙伴关系使研究人员能够安全地访问和分析现实世界的癌症数据,重点关注胃癌、结直肠癌和乳腺癌,以加速研究和改进治疗。

该地区的监管框架在塑造市场方面也发挥着重要作用

在美国 FDA 是管理北美患者参与解决方案的主要监管机构。 FDA 通过患者参与协作 (PEC) 等举措来促进患者参与。欧洲药品管理局 (EMA) 是欧盟 (EU) 的监管机构,负责管理患者对药物的参与。 EMA 通过 FDA/EMA 患者参与集群与 FDA 合作,分享最佳实践。 在亚太地区 国家药品监督管理局 (NMPA) 和国家卫生健康委员会 (NHC) 是管理中国患者参与解决方案的主要监管机构。在印度 卫生和家庭福利部 (MoHFW) 是管理患者参与解决方案的主要立法机构。卫生部负责制定卫生政策,其他政府机构负责执行这些政策。在日本 日本药品和医疗器械管理局 (PMDA) 以及厚生劳动省 (MHLW) 是日本管理医疗器械和药品的主要监管机构。在国际舞台上,世界卫生组织为数字医疗技术提供全球治理框架和建议,包括患者参与解决方案。它提供了有关开发和使用此类解决方案的最佳实践、道德问题和国际合作的指导,特别是在医疗保健获取方面的隐私、安全和公平方面。

竞争格局:

患者参与解决方案市场的特点是参与者众多,包括成熟的公司和新兴的组织。人工智能驱动的解决方案正在成为患者参与市场的焦点。主要参与者利用人工智能为患者创造个性化体验,提供健康监测、实时支持和数据分析。

这些解决方案使用机器学习提供量身定制的健康建议,以增强患者的依从性并提高满意度,随着医疗保健提供者寻求改善患者的治疗结果,这一点变得越来越重要。

战略合作伙伴关系在塑造患者参与解决方案的竞争格局方面发挥着关键作用。这些联盟使公司能够增强其能力,扩大其影响范围,并提供集成解决方案,以满足日益增长的个性化、高效和数据驱动的护理需求。

例如,2024 年 4 月,Greenway Health 和 Nabla 宣布建立战略合作伙伴关系,推出 Greenway Clinical Assist,这是一种人工智能驱动的解决方案,旨在通过简化临床文档来减少提供商的倦怠。 Nabla 的 AI 助手与 Greenway 的 EHR 解决方案集成,通过快速生成结构化临床记录,帮助提供商每天节省最多两个小时。

患者参与解决方案市场的主要公司名单:

甲骨文 维拉迪格姆有限责任公司 Tebra 技术公司 麦克森公司 医疗信息技术公司 皇家飞利浦公司, 史诗系统公司。 雅典娜健康公司 CureMD 医疗保健 GetWell网络公司 林科公司 电子临床工程 哈里斯计算机公司 (MEDHOST) 医疗保健服务公司(Medicision) 健康催化剂

最新进展:

2025年1月 ,Swoop 收购了 MyHealthTeam,以增强其人工智能驱动的医疗保健营销。此次收购增强了 Swoop 在超过 62 个社区提供符合隐私要求、针对具体情况的患者参与服务的能力。通过将 MyHealthTeam 的患者数据与 Swoop 的人工智能和索赔数据相集成,该合作伙伴关系旨在改善患者治疗结果并完善制药品牌的营销策略,在患者、医疗保健提供者和品牌之间建立更深层次的联系。2024年10月 之后,Oracle Health 推出了两款云应用程序:Oracle Health Patient Portal 和 Oracle Health Patient Administration。这些解决方案使患者能够使用自助服务工具管理他们的医疗保健,同时通过自动化安排和接收流程来减少提供者的管理任务。在 Oracle 云基础设施的支持下,他们的目标是提高患者参与度并提高运营效率。2024 年 10 月 31 日 , athenahealth 推出了 athenaOne for Orthopedics,这是一种专门针对骨科实践的 EHR、实践管理解决方案。该平台提供多种功能,例如用于轻松记录的环境聆听、用于移动使用的移动访问以及用于提高财务绩效的优化计费工作流程。此外,athenahealth 还提供具有骨科专业知识的专门客户支持团队,确保为实践提供量身定制的帮助。2024年9月 ,CureAlign 推出了 Carengage 工作流程解决方案,以在基于价值的计划中加强护理协调和患者外展。 Carengage 为承担风险的提供商提供了满足患者个体需求的工具,支持不断发展的支付模式的成功。 CureAlign 平台还有助于程序设计、合同建模以及管理风险承担合同所需的层次关系。2024年8月 , Epilog Health 推出了 Cyngular,这是一种基于人工智能的患者参与和保留解决方案,旨在改善患者监测和捕获健康数据。该平台通过 PC、Mac 和智能手机为患者提供轻松、安全的访问,无需特定的监控设备。2024年2月 , WebMD Health Corp. 收购了 Healthwise, Incorporated 的运营资产,以增强其医疗保健增长和参与部门 WebMD Ignite。此次收购通过整合 Healthwise 的健康内容、技术和客户关系,增强了 WebMD Ignite 的患者和会员参与解决方案,为超过 650 个医疗保健组织提供服务。 常见问题

预测期内患者参与解决方案市场的预期复合年增长率是多少?

在预测期内,哪个地区预计将成为患者参与解决方案市场增长最快的地区?

预计 2031 年哪个细分市场将占据最大的市场份额?