口服蛋白质和肽市场

口服蛋白质和肽市场规模、份额、增长和行业分析,按药物类型(利那洛肽、普来卡那肽、降钙素等)、按应用(糖尿病、胃肠道疾病、骨病、激素紊乱等)和区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年3月

口服蛋白质和肽是由氨基酸制成的具有生物活性的大分子,用于治疗和营养目的,可用于治疗糖尿病、癌症和激素失衡等疾病。配方和药物输送的进步提高了它们的稳定性和生物利用度。

该市场涵盖这些分子的开发、生产和商业化,包括治疗性蛋白质(例如胰岛素、生长因子)和营养补充剂。

主要应用包括糖尿病、癌症、激素失衡和自身免疫性疾病,药物输送的进步和对蛋白质疗法的需求不断增长推动了市场增长。

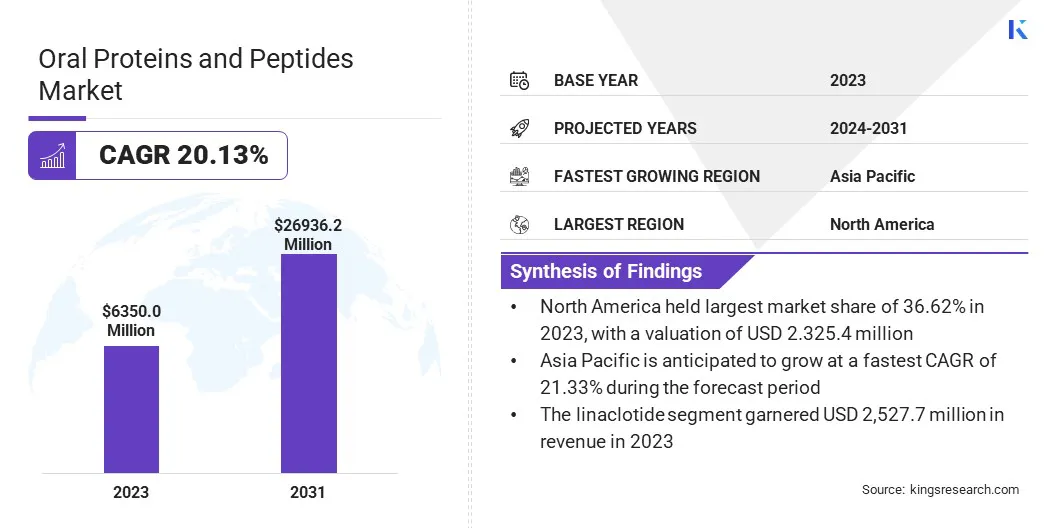

2023年,全球口服蛋白和肽市场规模为63.50亿美元,预计将从2024年的74.62亿美元增长到2031年的269.362亿美元,预测期内复合年增长率为20.13%。

在生物技术进步、生物制剂日益普及以及糖尿病、癌症和自身免疫性疾病等慢性病患病率不断上升的推动下,该市场正在快速扩张。与注射替代品相比,向患者友好和非侵入性给药的转变显着增加了对口服制剂的兴趣。

制药公司正在大力投资研发,以提高这些大分子的稳定性、吸收和功效,从而引入纳米颗粒载体、渗透增强剂和酶抑制剂等创新药物输送技术。

从事口服蛋白质和肽行业的主要公司有诺和诺德公司、艾伯维公司、辉瑞公司、Biocon Limited、赛诺菲集团、Oramed Pharmaceuticals Inc.、Johnson & Johnson Services, Inc.、EnteraBio Ltd.、Chiesi Farmaceutici S.p.A.、Proxima Concepts、Tarsa Therapeutics, Inc.和 Synergy Pharma。

此外,不断扩大的老年人口需要长期、方便的治疗选择,这进一步推动了需求。生物技术公司和制药公司之间的合作也正在促进药物配方的进步,确保更广泛地提供有效的口服疗法。

随着不断创新和医疗保健支出的增加,预计市场在未来几年将保持强劲的增长轨迹。

市场驱动力

“需求增长和技术创新”

在慢性病患病率不断上升和药物输送技术进步的推动下,口服蛋白质和肽市场正在大幅增长。糖尿病、胃肠道疾病和荷尔蒙失衡等疾病的发生日益增多,导致对有效且患者友好的治疗解决方案的需求不断增加。

由于全球糖尿病人口不断增长以及需要长期治疗慢性病的患者数量不断增加,对创新疗法的需求不断增加。

口服制剂为注射药物提供了一种方便且无创的替代方案,提高了患者的依从性和治疗效果。这种偏好的转变在老年患者和需要频繁用药的患者中尤其重要。

此外,药物输送技术的不断进步在增强口服蛋白质和肽的稳定性、吸收和生物利用度方面发挥着至关重要的作用。传统上,蛋白质和肽面临胃肠道酶降解和肠膜渗透性差等挑战。

然而,纳米颗粒载体、渗透增强剂和酶抑制剂等创新正在解决这些限制,从而实现更有效的口服药物制剂。

这些技术突破导致研发力度加大,加速了新型口服蛋白质和肽疗法的批准和商业化。

市场挑战

“生物利用度和制造障碍”

口服蛋白质和肽市场面临多项挑战,主要与生物利用度低和稳定性问题有关,这些问题影响了治疗的有效性。口服蛋白质和肽在胃肠道中的吸收和酶降解不良对其治疗效果构成了重大障碍。

这些大分子非常容易被胃蛋白酶、胰蛋白酶和胰凝乳蛋白酶等消化酶分解,这些消化酶在它们到达体循环之前会迅速降解它们。此外,它们的大分子尺寸和亲水性限制了它们穿过肠上皮的渗透性,进一步降低了生物利用度。

制药公司正在开发先进的药物输送系统,例如酶抑制剂、渗透增强剂和纳米颗粒载体,以保护药物免遭降解并改善肠道吸收。

另一个重大挑战是与口服蛋白质和肽类药物相关的高生产成本和复杂的制造工艺。与传统的小分子药物不同,这些生物制剂需要专门的制剂技术来保持稳定性和功效,从而导致开发成本增加。

此外,大规模生产和储存需要严格的条件,进一步增加了成本。公司正在投资新型配方技术和具有成本效益的制造技术,例如重组 DNA 技术和生物工程输送系统,以提高效率和可扩展性。

市场趋势

“以患者为中心的创新和不断增加的研究投资”

在日益转向以患者为中心的治疗方法以及不断增加的研发投资的推动下,口服蛋白质和肽市场正在发生重大转变。

随着医疗保健提供者和制药公司优先考虑便利性和提高患者依从性,对非侵入性给药方法的需求正在增加。口服制剂提供了一种比注射更方便、更舒适的替代方案,这使得它们对需要长期治疗的慢性病患者特别有吸引力。

配方技术的进步进一步支持了这一趋势,这些技术提高了口服生物制剂的稳定性和生物利用度,从而导致其采用量激增。

除了改变患者偏好之外,研发投资的增加也在市场扩张中发挥着至关重要的作用。制药公司和生物技术公司正致力于开发新型口服肽制剂,利用创新的药物输送技术,如脂质载体、渗透增强剂和酶抑制剂。

这些努力导致了旨在改善药物吸收和治疗效果的先进治疗药物的不断扩大。

随着临床试验、监管审批以及行业参与者之间战略合作的增加,市场预计将出现持续创新,为全球医疗保健领域带来新的、更有效的口服蛋白质和肽治疗方法。

|

分割 |

细节 |

|

按药物类型 |

利那洛肽、普卡那肽、降钙素、其他 |

|

按申请 |

糖尿病、胃肠道疾病、骨骼疾病、荷尔蒙紊乱、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美在口服蛋白和肽市场中占据36.62%的巨大份额,估值为23.254亿美元。这种主导地位主要是由于领先的制药和生物技术公司的强大影响力,积极投资于先进口服蛋白质和肽疗法的研发。

该地区受益于高额医疗保健支出、完善的监管框架以及支持采用创新生物制剂的优惠报销政策。糖尿病、胃肠道疾病和骨质疏松症等慢性疾病的患病率不断增加,进一步推动了对口服肽疗法的需求。

此外,尖端药物输送技术的出现和制剂技术的不断进步提高了口服蛋白药物的生物利用度和有效性。

人们对患者友好型非侵入性治疗方案的日益青睐,以及新型口服生物制剂临床试验的扩大和 FDA 的批准,预计将在未来几年维持北美的市场领导地位。

亚太地区市场预计增长最快,预测期内复合年增长率为 21.33%。这种增长的推动因素包括医疗保健投资的增加、药品制造能力的扩大以及糖尿病、骨质疏松症和激素紊乱等慢性疾病负担的增加。

由于医疗基础设施的迅速改善和对创新治疗解决方案的需求不断增长,中国、印度和日本等国家正在成为主要市场。政府支持生物制药研究的举措,以及越来越多的生物制药研究临床试验和监管部门的批准,正在加速口服蛋白质和肽疗法的采用。

此外,人们对生物制剂的可负担性和可及性的日益关注,加上可支配收入的增加和对先进治疗选择的认识的提高,正在推动市场发展。

凭借庞大的患者群体和越来越多地采用新型药物输送技术,亚太地区有望成为一个利润丰厚的市场增长地区。

口服蛋白质和肽行业的特点是既有成熟的制药公司,也有新兴的生物技术公司。这个充满活力的市场是由口服生物递送系统的持续研发、战略合作和创新推动的。

公司正在积极致力于通过新型药物输送技术(包括纳米颗粒、渗透促进剂和酶抑制剂)来提高口服蛋白质和肽的生物利用度和稳定性。

合并、收购和合作是主要参与者为加强市场占有率和扩大产品组合而采取的常见策略。此外,对新型口服蛋白质疗法的临床试验和监管批准的投资不断增加,正在塑造竞争格局。

新兴生物制药公司通过引入尖端技术来解决与药物吸收和降解相关的挑战,从而发挥着至关重要的作用。市场预计将快速发展,不断的创新和战略举措将推动未来的增长。

最新动态(收购/新产品发布)

常见问题