油气储存服务市场

石油和天然气存储服务市场规模、份额、增长和行业分析,按类型(储罐建造和安装、罐维护和修理、罐清洁和检查、库存管理和物流等)、按存储(地上存储、地下存储)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Antriksh P. | 最近更新: 2026年2月

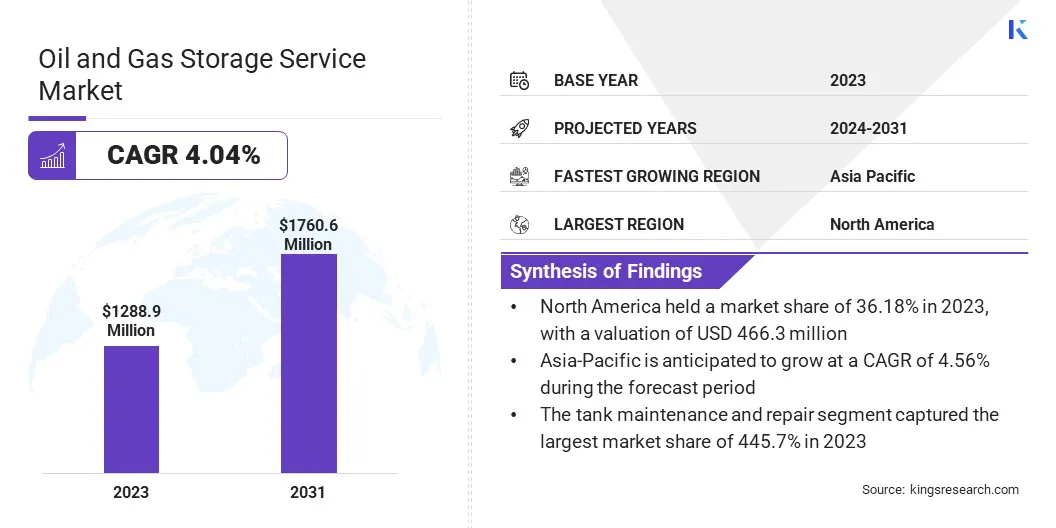

根据 Kings Research 的数据,2023 年全球油气存储服务市场规模为 12.889 亿美元,预计将从 2024 年的 13.343 亿美元增长到 2031 年的 17.606 亿美元,预测期内复合年增长率为 4.04%。对战略石油储备的需求不断增长以及地下储存投资的增加正在推动市场的增长。

在工作范围内,该报告包括 AltaGas Ltd.、Burns & McDonnell、Edison Spa、Enbridge、埃克森美孚公司、川崎汽船株式会社、MAN Energy Solutions SE、Reliance Industries、沙特阿拉伯石油公司、SENSIA 等公司提供的服务。

可再生能源存储解决方案的日益普及为石油和天然气存储服务市场带来了重大机遇。随着全球焦点转向更可持续的能源,将可再生能源整合到传统石油和天然气存储系统中变得越来越普遍。确保可靠的能源供应、减少碳足迹和满足严格的环境法规的迫切需求进一步推动了这一趋势。

混合能源存储解决方案将可再生能源与传统存储方法相结合,提供了更高的灵活性和效率。例如,可以储存剩余的可再生能源,然后用于为石油和天然气运营提供动力,从而减少对化石燃料的依赖。

此外,电池存储和氢存储等技术的发展支持了这种整合,为企业提供了实现能源组合多元化并利用对绿色能源解决方案不断增长的需求的机会。投资可再生能源存储的公司可能会获得竞争优势、促进创新并与全球可持续发展目标保持一致。

油气储存服务是指在供应链各个阶段用于储存原油、成品油、天然气和液化天然气(LNG)的设施和基础设施。这些服务对于管理供需失衡、确保能源安全和稳定市场价格至关重要。存储设施有多种类型,每种类型都根据特定需求量身定制。

地上储罐通常用于储存原油和成品油,方便访问和监控。盐穴和枯竭储层等地下储存方案特别适合天然气,因为它们能够在高压下容纳大量天然气。浮动存储单元(FSU)和海上设施提供了额外的灵活性,特别是在陆上存储有限的地区。

这些存储设施的战略布局和容量对于适应市场动态、处理过剩生产以及减轻与供应中断相关的风险至关重要。有效的存储解决方案使公司能够优化运营、有效管理库存并维持稳定的供应链。

石油和天然气存储服务市场的特点是主要参与者的战略举措,他们专注于扩大存储容量、提高运营效率和实现能源组合多元化。

公司越来越多地投资于先进存储技术的开发,例如地下存储和可再生能源集成,以在快速发展的市场中保持竞争力。增长战略包括建立战略合作伙伴关系和收购,以加强市场占有率并获得新的地区和资源。

此外,公司正在优先考虑可持续发展举措,将可再生能源存储解决方案融入其现有基础设施,从而减少碳足迹并满足监管要求。为了在这个市场中获得竞争优势,必须有效管理资本密集型项目、应对监管挑战并适应波动的市场条件。

利用技术、优化运营并与全球可持续发展趋势保持一致的公司处于有利位置,可以利用新兴机遇并确保市场的长期增长。

石油和天然气行业的持续扩张正在支持石油和天然气存储服务市场的增长。随着全球能源需求持续上升,特别是在发展中地区,勘探和开发新的石油和天然气储备的需求越来越大。

这种扩张导致了更高的产量,凸显了开发额外存储基础设施以有效管理供应链的必要性。

页岩气、致密油等非常规资源的勘探进一步促进了该行业的发展。这种发展需要能够处理这些资源的独特特征的专门存储解决方案。

此外,向新地理区域(包括近海和偏远地区)的扩张刺激了对创新存储解决方案的需求,例如浮动存储装置和海底存储。

公司正在大力投资扩大存储容量,以适应不断增长的产量并确保对市场波动做出迅速反应。随着该行业寻求满足全球能源需求,同时解决现代能源市场的复杂性,预计这一趋势将持续下去。

监管和环境合规性对油气存储服务市场的发展提出了重大挑战。随着世界各国政府加强对排放、安全标准和环境保护的监管,企业面临着越来越大的压力,要求遵守严格的指导方针。

这些法规旨在最大限度地减少储存设施对环境的影响,降低溢出和泄漏的风险,并确保周围社区的安全。

合规性通常需要对先进监控系统、安全设备和定期维护进行大量投资,从而增加运营成本。此外,获得新存储设施许可的过程变得越来越复杂和耗时,常常导致项目时间表的延误。

由于需要遵守不同地区的不同法规,这一挑战进一步加剧,这可能会使全球运营变得复杂。

然而,公司正在通过采取积极主动的战略来缓解这一挑战,例如投资可持续技术、参与持续的监管监控以及与监管机构合作以确保合规性。这可以降低违规风险,避免处罚,并提高他们作为负责任的行业参与者的声誉。

战略石油储备(SPR)需求的增长是影响油气存储服务市场的一个突出趋势。世界各国政府越来越注重建立和维护战略石油储备,以防止因地缘政治紧张局势、自然灾害和市场波动而造成的潜在石油供应中断。

这些储备起到缓冲作用,使各国有能力稳定国内能源市场并确保危机期间的持续供应。 SPR 的扩张在新兴经济体尤其引人注目,因为能源安全已成为这些国家的重要国家优先事项。

这一趋势导致对建设新储存设施的大量投资,特别是提供安全性和可访问性的地下和沿海储存场所。此外,随着全球石油消费的增长,需要储存在这些储备中的石油量也在增加,这凸显了对更广泛和技术先进的储存解决方案的需求。

对SPR的日益关注凸显了存储基础设施在国家能源政策中的战略重要性,从而刺激了石油和天然气存储服务市场的增长并促进创新。

全球市场根据类型、存储和地理位置进行细分。

根据类型,市场分为储罐建造和安装、储罐维护和修理、储罐清洁和检查、库存管理和物流等。

储罐维护和修理领域在 2023 年占据了最大的油气存储服务市场份额,达到 445.7%,这主要归因于人们越来越重视油气存储基础设施的安全、合规性和使用寿命。

由于储罐是石油和天然气行业的重要资产,因此确保其完整性和运营效率至关重要。定期维护和维修活动有助于防止潜在的泄漏、腐蚀和结构故障,这些故障会导致灾难性的环境和财务后果。

管理石油和天然气行业的严格监管框架要求定期检查、维护和修理储罐,以符合安全和环境标准。

此外,随着存储设施的老化,对更频繁和全面的维护活动的需求增加,从而增加了需求。该行业对维持高运营标准的关注,加上全球存储设施数量的不断增加,极大地促进了储罐维护和维修领域的扩张。

按照存储方式,油气存储服务市场分为地上存储和地下存储。地上存储领域在预测期内的复合年增长率预计将达到 4.31%,这主要是由于其成本效益、易于监控以及全球对石油和天然气存储解决方案的需求不断增长。

与地下储罐相比,地上储罐 (AST) 因其初始建造成本较低以及易于进行定期检查、维护和修理活动而备受青睐。这使得它们对于希望快速有效地扩展存储容量的公司来说是一个有吸引力的选择。

石油和天然气产量的不断增加,特别是在北美和中东等地区,正在推动对更多存储设施的需求,而 AST 在满足这一需求方面发挥着至关重要的作用。

此外,对能源安全的日益关注,加上对战略石油储备(SPR)的迫切需求,正在促进对大规模地上储存基础设施的投资。

储罐设计和建筑材料方面的技术进步提高了 AST 的耐用性和安全性,使其成为行业的首选。全球能源消耗持续上升,在不断扩大的石油和天然气产量以及对高效存储解决方案的需求的支持下,地上存储领域预计将经历强劲增长。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEANING 和拉丁美洲。

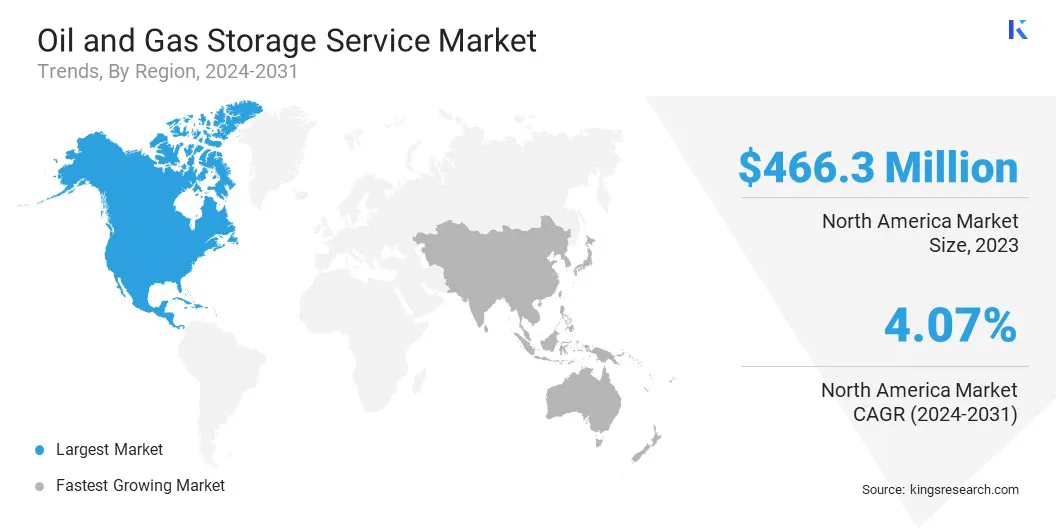

北美油气存储服务市场占比高达36.18%,2023年价值4.663亿美元,成为全球最大的区域市场。这种主导地位归因于该地区完善的基础设施、广泛的石油和天然气生产活动以及扩大储存能力的大量投资。

尤其是美国,由于其庞大的管道、炼油厂和储存设施网络,对于管理国内大量石油和天然气的生产和消费至关重要,因此在这一强劲增长中发挥着关键作用。美国战略石油储备(SPR)的存在进一步巩固了该地区的主导地位。

此外,页岩等非常规石油和天然气资源的开发需要复杂的存储解决方案来管理增加的产量。加拿大拥有广泛的油砂业务,为区域市场的扩张做出了重大贡献。该地区对能源安全的日益关注及其应对市场波动的能力进一步巩固了其在全球市场的领先地位。

在该地区快速工业化、城市化和不断增长的能源需求的推动下,亚太地区未来几年的复合年增长率预计将达到 4.56%。中国、印度和东南亚国家等国家能源消费大幅增长,凸显了扩大油气储存基础设施以确保稳定能源供应的必要性。

强化区域战略重点能源安全减少对外部资源的依赖正在推动对陆上和海上储存设施的投资。此外,新炼油厂和液化天然气接收站的发展正在推动对存储服务的需求。

能源组合多元化的转变,包括可再生能源存储解决方案与传统石油和天然气存储的整合,进一步促进了区域市场的增长。

该地区各国政府正在积极投资扩大战略石油储备(SPR),以减轻与供应中断相关的风险。亚太地区正在成为全球石油和天然气存储服务市场的关键地区,为市场参与者提供了利用不断增长的需求的重大机会。

全球石油和天然气储存服务市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采取一系列战略举措,包括投资研发活动、建立新的制造设施和优化供应链,以巩固其市场地位。

主要行业发展

按类型

按存储方式

按地区

常见问题