核退役市场

核退役市场规模,份额,增长和行业分析,通过反应堆类型(加压水反应堆,沸水反应堆,气冷反应堆等),按容量(低于100 MW,100 MW,100 MW -1000MW和1000 MW以上),以及区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Antriksh P. | 最近更新: 2026年2月

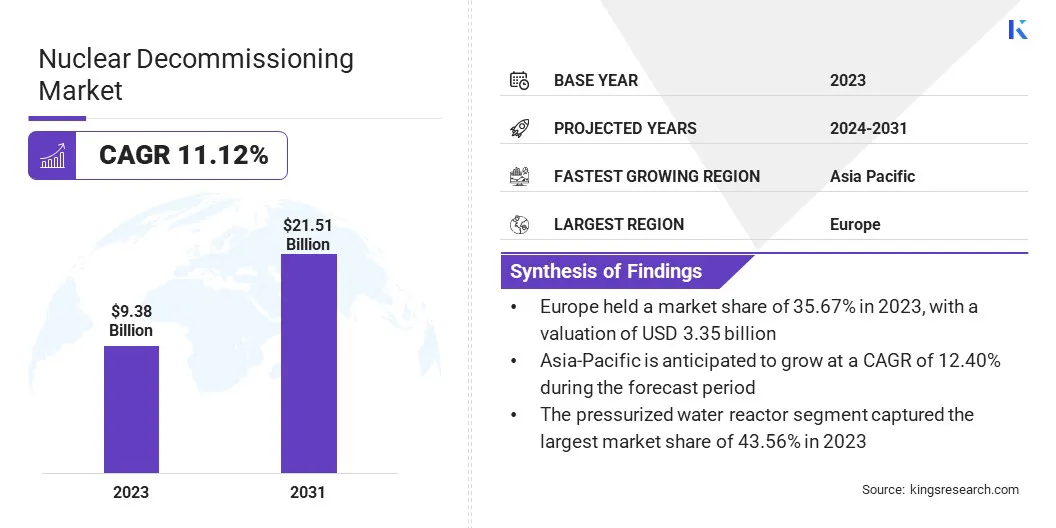

2023年,全球核退役市场规模的记录为93.8亿美元,2024年在2024年为1002.8亿美元,到2031年达到215.1亿美元,以11.12%的复合年增长率,以11.12%的复合年增长率,从2024年到2031年,诸如工作范围的公司包括Interiation Planc。 LLC,AECOM,Studsvik AB,Bechtel Corporation,Nuvia,Manafort Brothers Incorporated,BWX Technologies。 Inc.,EDF Energy等。

在核退役市场中,数字双技术在核退役市场中的广泛采用正在大大重塑这些项目的规划和实施中所采用的方法。数字双胞胎是物理资产,过程或系统的虚拟复制品,可以实现实时仿真,监视和优化。

在核退役中,数字双胞胎允许创建精确的3D核设施3D模型,包括所有基础设施和放射性材料。这项技术促进了详细的计划和方案分析,帮助工程师和项目经理在出现之前可视化并应对潜在的挑战。

模拟各种退役步骤的能力可确保对安全方案进行严格测试和优化,从而降低工人和环境的风险。此外,Digital Twins提供了一个用于连续监视的平台,允许实时调整并确保退役过程保持在预算和预算之内。

由于对退役项目的增强安全性,效率和成本效益的迫切需求,响应严格的监管要求以及拆除老化核核基础设施的复杂性质,对数字双技术的整合进一步加强了。

核退役是指安全关闭和拆除核电站和其他核设施的过程,该过程达到其运营寿命或过时的过程。这个过程涉及几个关键步骤:例如去污,拆除,废物管理和现场修复。它确保所有放射性材料都被牢固地删除和处置,并将场地恢复到安全的条件。

核反应堆是这些设施的核心组成部分,具有各种类型的核反应堆,例如加压水反应堆(PWRS),沸水反应器(BWRS)和气冷反应器(GCR),每个反应器(GCR)具有不同的结构和操作特征,影响了退役方法。这些反应堆通常在兆瓦(MW)中测量的反应堆的能力范围很大,从而影响了退役工作的规模和复杂性。

l在放射性材料的数量和所需的结构拆卸程度方面,ARGE反应堆通常超过1,000兆瓦,提出了巨大的挑战。全面的退役过程对于缓解与残留放射性以及重新利用或安全放弃以前的核场所相关的环境和健康风险至关重要。

全球核退役市场有望看到明显的增长,这主要是由核反应堆老龄化和严格的环境法规助长的。随着全球核设施的运营生命的终结,对全面退役服务的需求将大大增加。

通过利用这些技术,企业简化了运营,减少人类对危险环境的接触并提高项目准确性。此外,标准化和模块化退役任务允许更可预测的结果和成本降低。该策略进一步促进了可扩展性,使公司能够处理多个项目,同时保持一致的质量和安全标准。通过专注于这些战略要求,杰出参与者良好地置于领导和创新的核退役市场。

核反应堆老龄机队的全球对核退役服务的需求大大推动了,许多反应堆接近或已经超过了其预期的运营寿命。

大多数核反应堆是在20世纪中叶至1970年代中期建造的,它们接近计划的运营期结束40至50年。随着这些反应堆的年龄,它们面临着结构性故障,安全问题和效率低下的风险。

维持高安全标准并遵守严格的监管要求的必要性强调了退役这些老化设施的紧迫性。此外,与维持和升级较老的反应堆相关的运营成本通常超过收益,使退役成为更经济可行的选择。在欧洲和北美等地区,这种趋势尤为明显,在欧洲和北美,许多反应堆越来越安排退役。

此外,公众对过时的核设施造成的潜在危害的关注正在促使政府和公司优先考虑退役。越来越关注过渡到可再生能源来源进一步与旧核电站的退役相一致,从而促进了向更可持续和更安全的能源景观的转变。

管理和处置放射性废物对核退役过程的发展提出了重大挑战,这主要是由于所涉及的材料的危险性质。

放射性废物包括各种形式的受污染材料,例如用过的核燃料,反应堆组件以及被污染的土壤和水,所有这些都构成了重大的健康和环境风险。主要挑战在于确保安全遏制,运输和这些材料的长期存储以防止辐射暴露和污染。

数千年来一直危险的高级放射性废物需要安全,地质稳定的存储解决方案,以承受自然灾害,人类干扰和其他潜在的风险。

此外,要处置的调理和包装浪费的过程需要遵守严格的安全性和监管标准,从而使其复杂化废物管理努力。合适的处置地点的可用性有限,再加上公众对存储放射性材料的反对,加剧了挑战。

机器人技术和自动化的进步正在显着改变核退役景观,从而提高了退役活动的安全性,效率和精度。配备高级传感器,AI和机器学习功能的机器人越来越多地部署在危险环境中执行复杂的任务。

这种整合减少了对人类干预的需求,从而最大程度地减少了辐射暴露的风险。这些机器人系统可以限制和污染的空间,拆除结构,并以超过人类能力的精确度和一致性处理放射性材料。

此外,自动化技术正在简化退役过程的各个方面,从计划和仿真到实时监控和数据分析。自动化系统不断监视辐射水平,结构完整性和其他关键参数,从而实现主动的决策和及时的干预措施。

这些技术的整合得到了迫切需要提高操作安全,减少项目时间表以及降低与体力劳动和人类安全措施相关的成本的支持。

根据反应堆类型,容量和地理,对全球市场进行了细分。

基于反应堆类型,市场被分割为加压的水反应堆,沸水反应堆,气冷反应堆等。加压水反应堆市场在2023年捕获了43.56%的最大核退役市场份额,这在很大程度上归因于其在全球核电行业中的广泛采用和广泛的存在。

加压水反应堆(PWRS)是最常用的核反应堆类型,占全球所有运营核电站的近三分之二。这种广泛的部署对退役服务产生了巨大的需求,因为许多反应堆达到了其运营生命的终结。

此外,有据可查的操作历史和建立的PWRS监管框架促进了更可预测和标准化的退役过程。可用于管理PWR退役项目的广泛基础架构和专业知识进一步推动了该细分市场的扩展,从而可以有效地扩展和执行。此外,PWR的退役通常涉及复杂和高价值合同。

根据容量,将核退役市场分为100兆瓦,100兆瓦-1000MW和1000兆瓦以上。在预测期间,以上1000兆瓦的细分市场有望记录惊人的复合年增长率为12.11%,这主要是由于大规模核电站的退役需求日益增加,这些核电站已经运作了几十年。

这些高容量反应堆,在高峰期间建造核能1970年代和1980年代的扩张已达到其计划的运营寿命的终结,并计划退役。退役这些大型反应堆的巨大规模和复杂性需要大量的投资和高级技术解决方案,这有助于该细分市场的增长。

此外,监管格局变得越来越严格,需要精心计划和执行退役活动,以确保遵守安全和环境标准。

与退役大型反应堆相关的高成本,包括管理和处置大量放射性废物,进一步推动节段增长。此外,拆卸和安全处理这些大型反应堆组件所需的专业知识和专业设备正在促进退役技术的创新和进步。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

北美核退役市场份额在2023年在全球市场的35.67%约为35.67%,估值为33.5亿美元。这种主导的市场地位在很大程度上受到了美国和加拿大的大量老化核反应堆的刺激,这些核反应堆已达到其运营寿命的终结。

北美的严格监管环境,加上对环境和公共安全的坚定承诺,加快了退役过程。

此外,该地区的主要退役服务提供商和先进的技术基础设施的存在促进了高效有效的退役操作。

政府机构和私营部门利益相关者分配的大量财务资源用于退役项目,这强调了该地区对维持高安全标准和减轻环境风险的承诺。此外,北美的经验和建立了处理复杂退役项目的协议有助于巩固其领先的市场地位。

预计在接下来的几年中,亚太地区的复合年增长率为12.40%。这种快速增长主要归因于日本,韩国,中国和印度等国家的核反应堆数量的增加,其中许多核反应堆已接近其运营寿命的终结。日本由于其在福岛Daiichi核灾难之后发起的广泛退役项目而在这一增长中起着至关重要的作用。

该地区越来越关注采用先进技术和发展专业专业知识来应对退役各种反应堆类型的独特挑战,这推动了国内市场的增长。此外,有利的政府举措和对基础设施退役的大量投资正在支持亚太核退役市场的扩张。

核退役市场报告将提供宝贵的见解,重点是该行业的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

通过反应堆类型

按容量

按地区

常见问题