金属形成市场

通过过程(钢,铝,钛,其他),通过过程(钢,锻造,滚动,滚动,滚动,滚动,滚动,铝,钛,其他)的金属形成市场规模,份额,增长和行业分析,按最终用途行业(汽车,航空航天,建筑,能源,其他)和区域分析,以及区域分析, 2024-2031

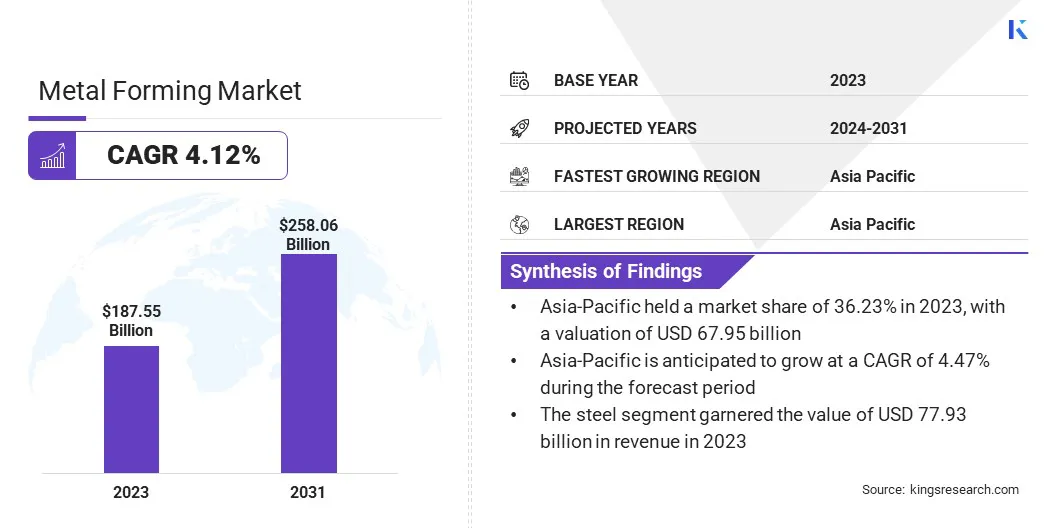

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

金属形成市场涉及通过各种机械工艺将金属材料塑造成特定形式。这些过程包括诸如冲压,锻造,滚动,挤出,弯曲和绘图等技术,这些技术涉及将力,压力或热量应用于将金属操纵为所需形状和尺寸的技术。

该市场为各种各样的行业提供服务,包括汽车,航空航天,建筑和消费品,其中金属组件对于生产耐用,高性能的产品至关重要。

全球金属形成的市场规模在2023年的价值为1.8755亿美元,预计将从2024年的1.9448亿美元增长到2031年的258.0.6亿美元,在预测期间的复合年增长率为4.12%。

这归因于各个行业对金属组件的需求不断上升

Major companies operating in the global metal forming Industry are Magna International Inc., BENTELER International AG, TOYOTA BOSHOKU CORPORATION, AISIN CORPORATION, CIE Automotive, AUTOKINITON, The Bradbury Co., Formtek, Westway Machinery Ltd, Hirotec Corporation, AES Automotive Company, Samco Machinery Ltd, Schuler Group GmbH, SMS group GmbH,和Komatsu Ltd.

市场的扩展强调了金属形成过程在全球范围内耐用,高性能产品的生产中的重要性。随着行业继续寻求创新和有效的方法来制造复杂的金属零件和组件,以为广泛的应用而寻求创新,有效的方法,预计对这些过程的需求将持续存在。

市场驱动力

“对轻质材料的需求日益增长”

全球金属形成市场最重要的驱动因素之一是对轻质材料的需求不断增长,尤其是在汽车和航空航天部门内。

随着制造商努力提高燃油效率,降低排放并提高整体性能,高强度钢,铝和先进合金等轻质材料已经变得必不可少。

金属形成技术(包括冲压,锻造和挤出)对于将这些材料塑造成汽车组件,航空航天零件和其他高性能应用所需的复杂形式和尺寸至关重要。随着兴起的兴起,这种趋势特别明显电动汽车(电动汽车),这需要较轻的组件来优化范围和效率。

对轻质材料的需求不断增长,正在促进金属形成过程的创新和进步,将其定位为持续增长和扩展市场的关键因素。

mArket挑战

“原材料成本上升正在阻碍市场”

钢,铝和先进合金等基本材料价格的波动会极大地影响生产成本。这些价格的上涨是由供应链中断,地缘政治紧张局势和全球需求波动等因素驱动的,可以削弱制造商的利润率。

随着原材料成本继续上升,制造商必须探索如何优化材料使用,提高效率并减少浪费以保持盈利能力和市场竞争力的方法。

制造商可以通过使用先进的仿真软件来最大程度地减少废物并采用设计(DFM)原理以提高生产效率的设计,从而优化材料使用。实施闭环回收系统和有效的废料恢复过程可以进一步减少对新材料的依赖。

多元化的供应商和战略性储存关键材料可以减轻价格波动的影响并确保供应链稳定。这些方法使制造商能够更好地管理成本并保持盈利能力。

市场趋势

“自动化的进步推动市场”

金属形成市场中自动化的进步具有显着转化的生产过程,从而提高了效率,精度和成本效益。

机器人系统,尤其是机器人臂和协作机器人(配件),越来越多地用于处理诸如冲压,焊接和材料处理之类的任务,从而降低了劳动依赖并提高精度。

伺服驱动的压力机正在取代传统的机械压力机,可以更好地控制力,速度和中风,从而可以更灵活,更节能。

数字双胞胎技术以及实时过程监视,使制造商可以在物理生产开始之前模拟和优化过程,从而确保更高的一致性并最大程度地减少错误。

|

分割 |

细节 |

|

通过材料 |

钢,铝,钛,其他 |

|

按过程 |

冲压,锻造,滚动,其他 |

|

通过最终用途行业 |

汽车,航空航天,建筑,能源,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占36.23%的金属份额,估值为679.5亿美元。这种主导地位是由强大的工业增长驱动的,尤其是在汽车,航空航天和电子产品等领域,以及对先进制造技术和轻量级材料的需求不断提高。该地区强大的制造能力和创新的投资继续支持其在全球市场中的领先作用。

在预测期内,欧洲的金属形成产业有望以4.25%的强大复合年增长率为4.25%。这种增长主要是由汽车和航空航天行业驱动的,这些行业越来越多地采用先进的金属成型技术来满足对轻质和高性能材料的需求。

欧洲对可持续性和降低碳的坚定承诺正在加速使用环保材料,并在金属形成过程中推动进一步的创新。工业需求,技术创新和环境重点的结合正在将欧洲定位为持续的市场增长。

全球金属形成市场的特征是几个参与者,包括成熟的公司和崛起的组织。公司专注于创新,高级技术和战略合作伙伴关系,以在不断发展的市场中获得竞争优势。

成熟的公司正在大量投资自动化,智能制造和机器人技术,以提高效率,降低生产成本并提高产品质量。

同时,新兴公司正在利用3D金属印刷,增材制造和高强度合金开发等尖端技术,以为汽车,航空航天和消费电子电子等行业创建轻巧,高性能的组件。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题