医疗用品市场

通过产品类型(个人防护设备,伤口护理产品,诊断供应)的医疗供应通过应用(心脏病学,神经病学,骨科,呼吸护理,伤口管理,其他分析)和区域分析,按产品类型(个人保护设备,伤口护理产品,诊断供应)进行市场规模,份额,增长和行业分析), 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

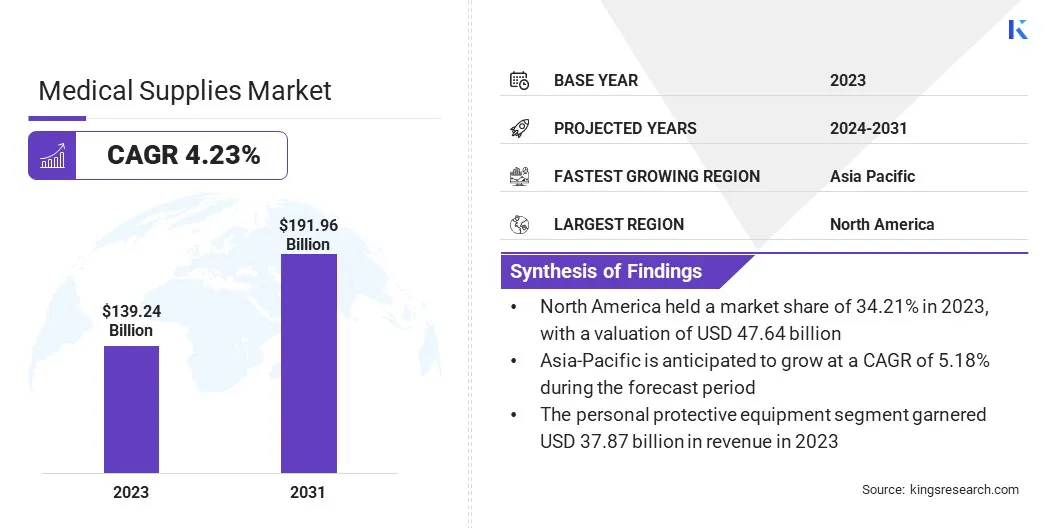

全球医疗用品的市场规模在2023年价值1,392.4亿美元,预计到2024年的1,4360亿美元到2031年的1,919.6亿美元,在预测期内的复合年增长率为4.23%。由于人口老龄化,技术进步以及慢性疾病的患病率上升,市场正在迅速增长。

对家庭医疗保健的需求增加,以及医疗设备和环保产品的创新,正在推动市场扩展。市场的动态格局的特征是连续创新和监管支持,这些景观满足了不断发展的医疗保健需求并增强患者的预后。

在工作范围内,该报告包括Medtronic Plc,Cardinal Health,Becton,Dickinson和Company,Johnson&Johnson Services,Inc.,B。BraunMelsungen AG,Boston Scientific Corporation,Thermo Fisher Scientific,Inc.,Baxter,Baxter,3M Company,Abbott等。

医疗用品市场正在经历显着增长,这主要是由于全球人口老龄化和持续的技术进步所推动的。慢性病的患病率不断增加,对家庭医疗保健解决方案的需求不断增长,进一步推动了市场的扩张。医疗设备的创新,例如微创手术工具和先进的伤口护理产品,提高了治疗效率和患者预后。

此外,市场正在朝着可持续性的明显转变,环保产品获得了大量的吸引力。这些因素,加上不断增长的医疗保健需求和监管支持,正在促进市场扩张。

医疗用品是指在医疗机构中用于诊断,治疗和管理医疗状况的各种产品和设备。这些用品包括绷带,注射器,手套和手术器械等消耗品,以及耐用的医疗设备,例如诊断机器,输液泵和移动性辅助设备。

它们对于医院,诊所和家庭医疗保健环境中的有效患者护理至关重要。医疗用品使医疗保健专业人员能够提供准确的诊断,进行必要的治疗,并支持患者的康复和整体福祉。持续的医疗保健需求和医疗技术进步推动了对这些供应的持续需求。

政府在医疗保健方面的支出不断上升将有助于市场的增长。

这项承诺强调了为增强公共医疗服务的持续努力,从而在医疗用品市场中创造了增长机会。

医疗用品市场中的主要参与者正在利用政府的医疗保健支出增加,通过将其产品与公共医疗服务的不断发展的需求保持一致。通过专注于创新和质量,公司正在开发符合监管标准并增强患者预后的先进医疗设备和供应。此外,投资于创建具有成本效益的解决方案的研究和开发可以使它们在政府合同的竞争竞标过程中有利。

全球老龄化的人口正在通过显着增加对广泛医疗用品的需求来促进市场增长。随着个体的年龄,糖尿病,心血管疾病和关节炎等慢性疾病的发生率增加,需要更频繁地使用诊断设备,手术工具和日常医疗保健产品。

需要先进的医疗用品有效管理这些复杂的健康状况并提高老年人的生活质量,进一步扩大了需求。此外,制造商正在大量投资创新和扩大产品产品,这正在促进市场增长。

妨碍医疗用品市场发展的一个重大挑战是严格的监管要求和冗长的批准流程,这些过程延迟了产品的发布并增加了成本。此外,医疗保健提供者之间的竞争格局和价格敏感性正在对利润率施加压力,使公司难以投资创新并增加其市场份额。

主要参与者通过投资强大的监管合规计划来减轻这些挑战,并加快其研究和发展工作以简化批准流程。此外,他们正在采用创新的定价策略,提高运营效率,并专注于增值服务以区分其产品。通过不断提高其产品并保持合规性,他们正在努力领导市场。

医疗技术的持续创新和进步是促进医疗用品市场增长的关键因素。增强的医疗设备,例如创新的诊断设备和微创手术工具,通过实现更精确和有效的治疗方法可以显着提高护理质量。

这些技术进步减少了恢复时间,最大程度地减少了患者的不适感并降低并发症的风险,从而使医疗保健更加高效。此外,先进伤口护理产品的开发加速了愈合过程并改善了患者的预后,这会加强市场的增长。

家庭医疗保健的趋势越来越大,这主要是由于其便利性和成本效益所推动的。患者越来越多地在家中使用医疗用品来进行慢性病管理,术后护理和老年护理。便携式和用户友好的设备,例如家庭透析机,葡萄糖监测器和远程医疗工具,通过在传统环境之外启用有效的健康监测和治疗来支持这一趋势。

家庭医疗保健减少医院的访问,并使患者能够管理自己的护理。进步远程医疗进一步增强了远程咨询和持续监控,从而增加了对家庭医疗保健解决方案的需求并增加了市场的增长。

根据产品类型,应用和地理位置对全球市场进行细分。

根据产品类型,将医疗用品市场分类为个人保护设备,伤口护理产品,诊断用品,输注和注射用品,手术器械等。个人保护设备领域在2023年获得了378.7亿美元的收入最高。对PPE在防止感染差的重要性的认识提高,导致医疗保健行业和其他部门的需求更高。

政府和卫生组织建立的监管任务要求持续使用PPE,从而确保稳定的需求。技术进步提高了PPE的有效性和舒适性,使其更具吸引力。

此外,PPE的使用已经扩展了医疗保健,包括制造和建设等行业。政府和私营部门的大量投资都在推动生产和创新,从而推动了PPE领域的增长。

根据应用,市场分为心脏病学,神经病学,骨科,呼吸护理,伤口管理等。心脏病学领域在2023年捕获了最大的医疗用品市场份额25.84%。心血管疾病的患病率不断增加,再加上老龄化的人口,这促使人们对先进的诊断和治疗解决方案的需求刺激了。

与心脏病相关的医疗设备(例如支架,起搏器和成像系统)的创新正在增强患者的结果并导致更高的采用率。此外,支持政府倡议和心血管健康计划的资金增加正在促进市场增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美医疗用品供应市场份额在2023年的全球市场约为34.21%,估值为476.4亿美元。该地区拥有高度发达的医疗基础设施,并设有高级医院,诊所和需要高级医疗用品的研究机构。政府倡议和有利的报销政策进一步推动了区域市场的增长。

美国和加拿大在医疗保健技术和创新方面进行了大量投资,增强了新医疗产品的开发和采用。此外,北美强大的监管框架可确保医疗用品的质量和安全性,从而促进医疗保健提供者和患者的信任和可靠性。

预计在预测期内,亚太地区的复合年增长率为5.18%。据估计,在可预见的将来,主要参与者的政府举措和产品推出估计将促进区域市场的增长。该地区的本地市场参与者在产品开发和推出以增强医疗设备制造业方面投入了大量投资,这预计可以帮助亚太市场的扩张。

这些事态发展预计为医院提供了更具成本效益的解决方案,这对区域市场的增长产生了重大贡献。

《全球医疗用品市场报告》将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

按产品类型

通过应用

按地区

常见问题