医用高分子市场

医用聚合物市场规模、份额、增长和行业分析,按产品类型(医用树脂和纤维、医用弹性体、可生物降解聚合物)、按技术(挤出、注塑、吹塑、3D 打印、纳米封装和微流体、静电纺丝)、按应用和区域分析, 2024-2031

页面: 220 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 220 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

医用高分子市场涉及医疗保健行业高分子材料的生产和利用。这些聚合物对于制造手术器械、伤口护理产品、假肢、医用管材和灭菌包布等组件至关重要。

市场增长是由医疗技术的进步、对具有成本效益的医疗保健解决方案的需求以及针对不同应用的生物相容性和可生物降解聚合物的创新推动的。

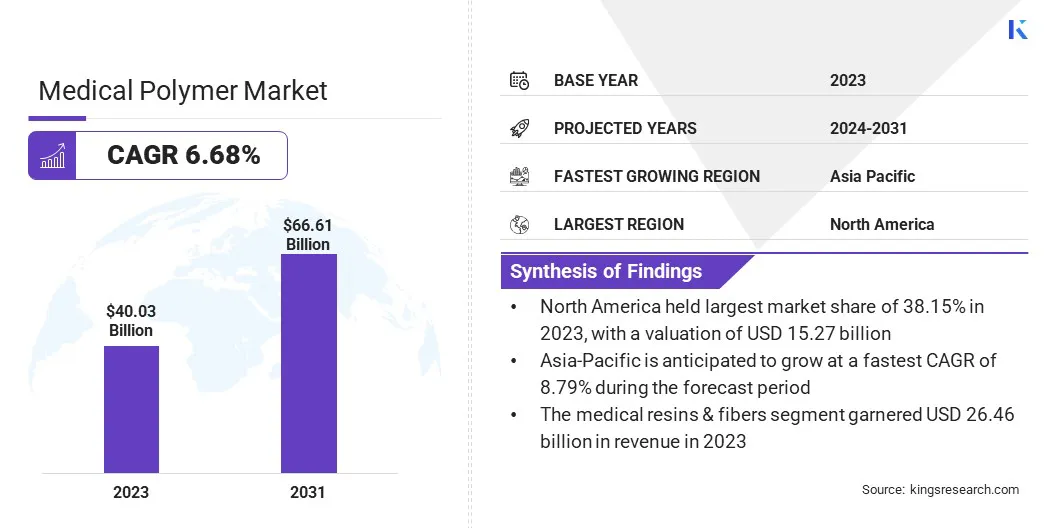

2023年全球医用聚合物市场规模为400.3亿美元,预计2024年为423.6亿美元,到2031年将达到666.1亿美元,2024年至2031年复合年增长率为6.68%。

医疗技术的进步增加了对特种聚合物的需求,因为医疗设备、诊断工具和治疗方法的创新需要高性能材料。这些聚合物提供改进的功能、耐用性和定制性,支持先进医疗保健解决方案的开发。

全球医用聚合物行业的主要公司有巴斯夫、NatureWorks LLC、伊士曼化学公司、赢创工业股份公司、陶氏化学、埃克森美孚公司、华阳医疗、科腾公司、SABIC、盛禧奥、索尔维、可乐丽有限公司、北欧化工、汉高股份公司、路博润公司等。

该市场的特点是对各种医疗保健应用中使用的先进材料有着强劲的需求。这些聚合物具有多功能性、生物相容性和成本效益,使其在医疗设备、植入物和药物输送系统的生产中至关重要。

医疗保健技术的持续创新促进市场发展,支持开发更高效、安全和患者友好的医疗解决方案。聚合物在诊断工具和包装中的使用越来越多,进一步增强了它们在现代医疗保健中的作用。

市场驱动力

《全球老年人口不断扩大》

全球老年人口的增长推动了医用聚合物市场的增长,凸显了对医疗保健服务、治疗和设备的需求。

不断扩大的老龄化人口刺激了对医疗植入物、诊断工具和助行器的需求,所有这些都严重依赖聚合物的轻质、生物相容性和耐用性。这一趋势正在加速先进聚合物材料的开发,以支持创新的医疗保健解决方案。

市场挑战

“确保医用聚合物的耐用性和寿命”

阻碍医用聚合物市场扩张的一个主要挑战是确保聚合物在暴露于恶劣环境(例如体液和重复使用)时的长期稳定性和性能。消毒。

这些情况会导致聚合物降解,影响其可靠性和安全性。为了应对这一挑战,各公司正在优先研究开发更耐用、高性能的材料来抵抗磨损、耐热和化学暴露,从而延长医疗设备的使用寿命。

市场趋势

“3D 打印在医疗保健领域的整合”

3D 打印技术在医疗保健领域的集成正在彻底改变医用聚合物市场。通过利用专门的医用聚合物,3D 打印可以根据患者的个体需求定制植入物、假肢和手术工具。

这一趋势有可能改善治疗结果、减少手术时间和提高医疗服务效率。这一进步进一步促进了复杂、可生物降解和生物相容性材料的开发,支持个性化医疗和手术精度。

|

分割 |

细节 |

|

按产品类型 |

医用树脂及纤维[聚氯乙烯(PVC)、聚丙烯(PP)、聚乙烯(PE)、聚苯乙烯(PS)等]、医用弹性体[热塑性弹性体(TPE)、有机硅弹性体]、生物降解性聚合物[聚乳酸(PLA)、聚乙醇酸(PGA)、聚己内酯(PCL)、其他(聚二氧环己酮、聚羟基链烷酸酯] |

|

按技术 |

挤出、注塑、吹塑、3D 打印、纳米封装和微流体、静电纺丝 |

|

按申请 |

医疗器械(导管、手术器械、诊断工具、输液泵和透析装置、可穿戴医疗器械)、医疗包装(无菌容器、静脉输液袋、吸塑包装、医疗托盘、袋子和密封件、医用薄膜和胶带、注射器包装)、药物输送系统(可生物降解植入物、注射药物载体、控释制剂、透皮贴剂、口服药物输送系统、微针阵列、吸入装置)、组织工程与再生医学(生物可吸收支架、细胞培养材料、伤口护理敷料、3D生物打印材料、组织再生支架、骨骼和软骨修复)、骨科植入物(骨固定装置、关节置换(膝关节、髋关节)、脊柱植入物、骨水泥、关节镜器械、手术网片和板) |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美医用聚合物市场份额约为38.15%,价值152.7亿美元。先进的医疗保健基础设施和主要行业参与者的存在强化了这种主导地位。

对创新医疗设备的需求不断增长,加上研发投资不断增加,推动了美国医疗保健行业的增长。

此外,严格的监管标准(例如 FDA 批准)可确保在各种应用中使用高质量的医用聚合物。此外,区域市场受益于人口老龄化的增长,增加了设备和植入物中对医用聚合物的需求。

亚太地区医用聚合物行业在预测期内将以 8.79% 的复合年增长率强劲增长。这种快速增长得益于快速工业化和医疗基础设施的改善。

中国、印度和日本等国家的医疗保健投资和医疗设备需求显着增加。此外,该地区不断增长的老年人口凸显了对更先进医疗解决方案的需求,包括植入物和药物输送系统。人们对医疗保健质量、可负担性和可及性的认识不断提高,进一步加速了该地区对医用聚合物的需求。

全球医用聚合物市场的特点是参与者众多,包括老牌企业和新兴企业。在先进技术需求不断增长的推动下,市场私募股权投资稳步增长医疗器械和生物相容性材料。

在聚合物生产技术进步、监管审批以及植入物、药物输送系统和手术工具等医疗保健应用领域对创新、可持续解决方案日益增长的需求的推动下,投资者被该行业的高回报潜力所吸引。

最新进展(扩展/研究/合作)

常见问题