医疗包装市场

医疗包装市场规模、份额、增长和行业分析,按材料(塑料、纸张和纸板、玻璃、金属、其他)、按类型(初级、二级、三级)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

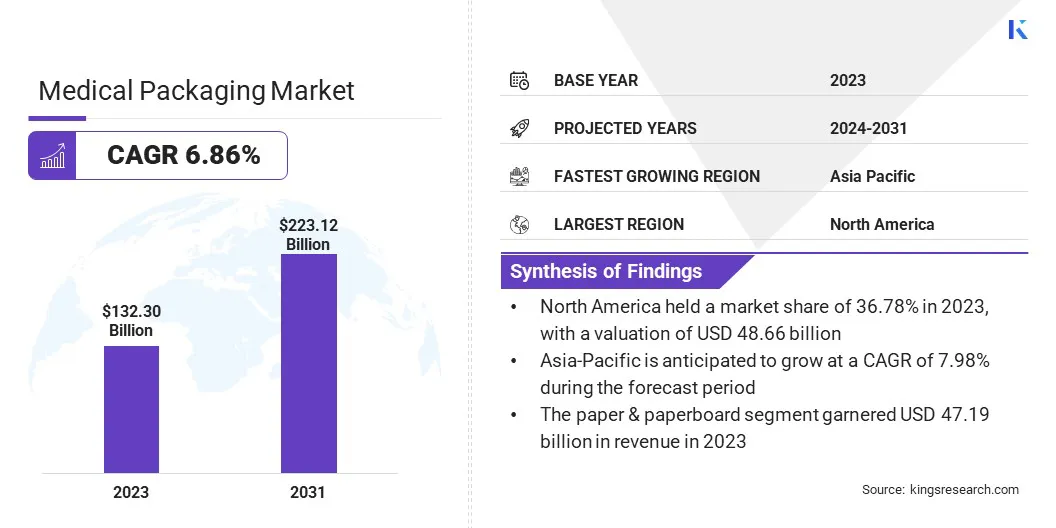

2023年全球医疗包装市场规模为1323.0亿美元,预计将从2024年的1402.2亿美元增长到2031年的2231.2亿美元,预测期内复合年增长率为6.86%。智能包装技术的不断进步以及对防篡改功能日益增长的需求推动了市场的增长。

公司正在大力投资创新材料和设计,以提高包装耐用性并满足严格的合规标准。全球健康问题日益严重,进一步推动了对可靠且用户友好的包装解决方案的需求。此外,包装设计的不断发展正在满足人们对提高便利性和可用性日益增长的需求,从而支持市场增长并扩大其应用。

在工作范围内,该报告包括 Amcor plc、Gerresheimer AG.、DS Smith Plc、Huhtamäki Oyj、Berry Global Inc.、Sealed Air Corporation、ConstantiaFlexibles、Winpak Ltd.、CCL Industries Inc.、3M Company 等公司提供的解决方案。

由于对安全、无菌和遵守监管标准的需求不断增长,医疗包装市场正在经历强劲增长。随着对可持续发展的日益关注,公司越来越多地采用环保和可回收材料来满足严格的环境法规。数字系统、物联网和区块链等技术进步正在提高包装效率和可追溯性。

医疗包装是指专门为保护、保存和确保医疗产品的安全性和有效性而设计的专业包装解决方案。该类别包括药品、医疗器械和生物制品,所有这些都需要严格的包装标准以防止污染、篡改和降解。

医疗包装包含一系列材料和技术,例如无菌屏障、防篡改密封和儿童安全功能,专为满足监管要求并在整个供应链中保持产品完整性而量身定制。它还涉及创新解决方案,例如智能包装,它集成了增强可追溯性和实时监控的技术,确保医疗保健行业的最佳安全性和合规性。

塑料材料的进步极大地推动了医疗包装市场的增长。 塑料已成为医疗器械、个人防护设备和关键生产工艺生产中不可或缺的一部分。这些材料对于药品和医疗用品的包装和分销至关重要。制药和医疗器械行业的公司通过开发改进的无菌包装解决方案不断增强其产品供应。

塑料材料和创新包装解决方案的进步提高了医疗包装行业的效率、安全性和成本效益,从而支持其持续增长和发展。

对安全和无菌包装解决方案不断增长的需求正在推动市场的增长。随着全球医疗保健行业的扩张,对确保产品无菌和完整性的先进包装的需求变得越来越重要。对患者安全的日益关注促进了对符合严格监管标准的包装技术的创新和投资。

人们越来越重视防止污染和确保医疗产品的功效,这导致对专业包装解决方案的需求更高,从而有助于市场增长。医疗包装市场的发展受到原材料成本上涨的阻碍,包括先进聚合物和无菌阻隔薄膜,这给制造商带来了管理质量和承受能力的压力。这些增加的成本阻碍了创新和市场扩张。

此外,严格的监管要求也加剧了财务压力。主要参与者正在通过投资研发来优化材料使用并降低成本来缓解这些挑战。他们正在探索替代材料和制造技术以提高效率。与供应商的战略合作和技术进步正在帮助企业管理成本压力,同时保持产品质量和合规性的高标准,这可能会促进市场增长。

医疗保健公司正在大力投资先进机械,以提高包装速度和效率。通过利用数字技术、物联网和区块链,这些投资显着提高了运营绩效和可靠性。数字系统可实现包装流程的自动化和简化,而物联网则将机械与智能设备连接起来,以进行实时监控、故障排除和数据分析。

这种集成提高了效率并减少了停机时间。区块链技术记录整个供应链的数据,从而确保透明度和可追溯性。 这些进步可以改善运营洞察力,增强产品安全性和合规性,从而促进医疗包装市场的大幅增长和创新。

市场的一个重要趋势是,由于不断变化的监管压力,人们越来越重视可持续性。

这种监管转变迫使医疗包装供应商采用环保材料和实践来遵守新标准。例如,不符合回收标准的包装解决方案将面临经济处罚,这促使行业参与者进行创新并加强其可持续发展努力,以避免合规成本并改善对环境的影响。

全球市场根据材料、类型和地理位置进行细分。

根据材料,医疗包装市场分为塑料、纸和纸板、玻璃、金属等。纸和纸板领域在 2023 年获得了最高收入,达到 471.9 亿美元。阻隔涂层和处理工艺的创新正在提高纸质包装的性能,使其非常适合各种医疗应用。

减少塑料使用的监管压力以及消费者对环保选择的偏好不断提高,进一步推动了这一增长。因此,该细分市场正在不断提高耐用性和合规性,这有助于其显着扩张。

根据类型,市场分为一级、二级和三级。到 2023 年,初级细分市场占据了最大的医疗包装市场份额,达到 55.34%。初级医疗包装包括与医疗产品直接接触的材料,如瓶子、小瓶、泡罩和注射器,对于保持产品完整性、无菌性和安全性至关重要。智能包装和防篡改功能等包装技术的创新正在增强功能并符合严格的监管标准。

此外,对患者安全的日益关注以及对一次性和一次性包装的日益转变正在推动细分市场的扩张。这些趋势导致初级包装解决方案取得重大进步,改善产品保护并满足不断变化的医疗保健需求和监管要求。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,北美医疗包装市场份额占全球市场的36.78%左右,估值为486.6亿美元。这种显着的增长归因于最近的监管发展和该行业投资的增加。美国政府启动了一项试点项目,允许批发商和药剂师从加拿大进口 FDA 批准的药物版本。

该举措旨在降低美国消费者的处方药费用,同时确保维护公众健康和安全。由于进口量增加,这一监管变化导致对医疗保健包装解决方案的需求增加。此外,公司正在扩大业务以增加市场份额。

预计亚太地区在预测期内将以 7.98% 的复合年增长率大幅增长。这一增长主要是由不断扩大的医疗保健行业和不断增长的需求推动的医疗器械和手术器械。这种激增很大程度上归因于灭菌技术和创新包装设计的不断进步。

由于人口老龄化、慢性病患病率上升以及医疗技术的进步,该地区不断增长的医疗保健需求正在推动对无菌包装解决方案的需求。对感染控制和患者安全的日益关注促使制造商优先考虑无菌包装,以确保产品的完整性和无菌性。随着亚太市场适应这些不断变化的需求并继续扩大其医疗基础设施,该市场正在见证强劲增长。

全球医疗包装市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

重点产业发展

按材质

按类型

按地区

常见问题