医用泡沫市场

医用泡沫市场规模、份额、增长和行业分析,按形式(柔性、刚性、喷雾)、按材料(聚合物、乳胶、金属)、副产品(聚氨酯 (PU)、聚苯乙烯 (PS)、聚烯烃、聚氯乙烯 (PVC) 等)、按应用和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

医用泡沫市场涉及针对各种医疗保健应用定制的专用泡沫材料的研究、开发、制造和分销。

这些泡沫包括聚氨酯 (PU)、聚乙烯 (PE) 和聚苯乙烯 (PS),其设计符合严格的医疗标准,确保在不同医疗环境中的生物相容性、耐用性和功能性。它们在先进的伤口护理、手术缓冲、矫形支撑、医疗包装、假肢和提高患者舒适度的床上用品方面发挥着关键作用。

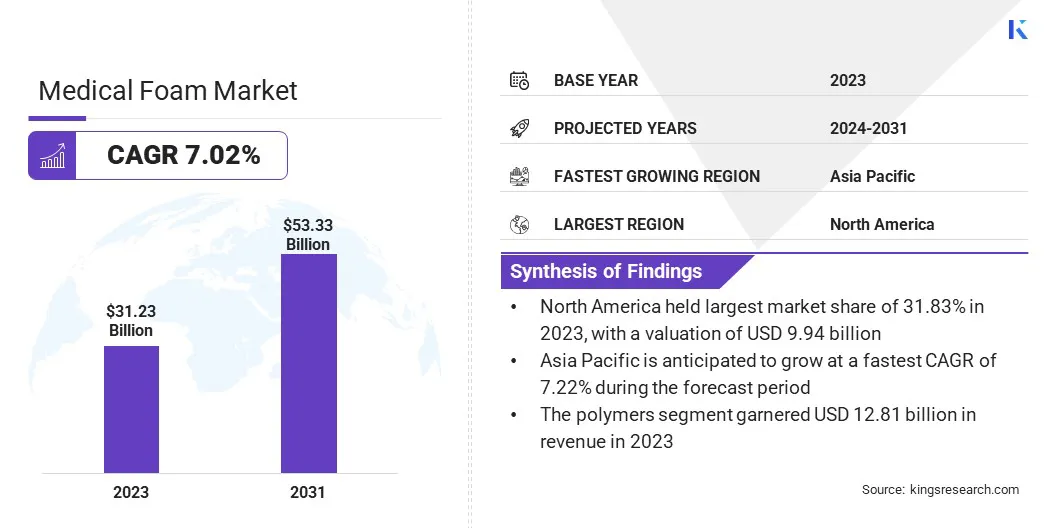

根据 Kings Research 的数据,2023 年全球医用泡沫市场规模为 312.3 亿美元,预计将从 2024 年的 331.7 亿美元增长到 2031 年的 533.3 亿美元,预测期内复合年增长率为 7.02%。

这一增长的推动因素包括医疗保健支出的增长、对先进伤口护理解决方案的需求不断增加,以及医用泡沫在假肢、医疗包装和患者护理缓冲材料中的广泛使用。

经营范围内的主要公司医用泡沫市场上的主要公司有 Mölnlycke Health Care AB.、UFP Technologies, Inc.、Rogers Corporation、FXI、WITPFoam、Freudenberg Group、Huntsman International LLC、Armacell、American Foam Corporation、UFP Technologies, Inc.、SEKISUI CHEMICAL CO., LTD.、3M、INOAC CORPORATION、Recticel NV 和 American Excelsior Company。

市场还受益于泡沫生产技术的进步,包括开发抗菌和可生物降解泡沫以满足严格的监管要求。此外,全球人口老龄化和慢性病的日益流行加剧了对高质量、耐用和生物相容性医用泡沫的需求。

慢性伤口、外科手术和医院获得性感染 (HAI) 的日益流行是医用泡沫市场的主要驱动力。人口老龄化的加剧以及糖尿病和压疮发病率的上升,对高性能伤口护理产品产生了巨大的需求。

医用泡沫,特别是 PU 和硅基泡沫,由于其卓越的水分管理、缓冲和抗菌特性而广泛用于伤口敷料。

此外,对医疗机构感染控制的高度重视,尤其是在大流行后,导致越来越多地采用抗菌和生物基泡沫来用于手术支持和医院床上用品。

医用泡沫市场面临的重大挑战之一是制造高质量医用级泡沫的高生产成本。生产过程需要先进的配方、精密的工程并严格遵守监管标准,所有这些都会导致成本上升。

此外,对抗菌处理、低过敏性和生物相容性的需求增加了生产成本。制造商可以专注于供应链多元化,以减少对单一供应商或原材料地区的依赖。

投资可持续和替代原材料,例如生物基泡沫或更容易获得的选择,可以帮助减轻价格波动的影响。此外,采用自动化和减少浪费流程等先进制造技术可以提高效率、提高生产可扩展性并随着时间的推移降低成本。

在环保意识不断增强、监管压力不断加大以及医疗保健行业对采用环保材料的承诺的推动下,可持续发展正在成为医用泡沫市场的主导趋势。

传统的石油基泡沫虽然广泛使用,但会造成长期的塑料浪费和环境退化。为此,人们明显转向可生物降解和生物基泡沫,这些泡沫提供可比的性能,同时最大限度地减少对环境的影响。

制造商越来越注重开发源自可再生材料(例如大豆油、蓖麻油和其他植物原料)的生物基 PU 泡沫。这些可持续替代品保持了医疗应用所需的关键特性,包括缓冲、耐用性和抗菌功效,同时与传统泡沫相比,还具有更低的环境足迹。

|

分割 |

细节 |

|

按形式 |

柔性、刚性、喷涂 |

|

按材质 |

聚合物、乳胶、金属 |

|

按产品分类 |

聚氨酯 (PU)、聚苯乙烯 (PS)、聚烯烃、聚氯乙烯 (PVC)、其他 |

|

按申请 |

床上用品和衬垫、包装、设备和组件、假肢和伤口护理、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美医用泡沫市场份额约为31.83%,估值为99.4亿美元。这种主导地位可归因于该地区强大的医疗基础设施、高水平的医疗支出以及对先进医疗解决方案不断增长的需求。

尤其是美国,在推动创新医用泡沫产品的采用方面发挥着核心作用,特别是在伤口护理、手术支撑和患者缓冲方面。此外,人口老龄化的加剧和慢性病患病率的上升正在增加北美对医用泡沫应用的需求。

在中国、印度和东南亚等新兴经济体医疗基础设施快速扩张的推动下,亚太地区医用泡沫行业预计在预测期内以 7.22% 的复合年增长率增长。

不断增长的医疗保健投资,加上对医用泡沫的需求不断增长,例如伤口护理、医疗器械包装和假肢是该地区市场的主要增长动力。

此外,该国加强制药行业的战略重点正在推动包装和设备制造领域对优质医用泡沫的需求。此外,大量人口中慢性病的发病率不断上升,加速了对利用医用泡沫的先进医疗解决方案的需求,从而促进了市场扩张。

全球医用泡沫市场的特点是参与者众多,包括成熟企业和新兴组织。主要行业参与者包括聚氨酯、聚乙烯和硅基泡沫的主要制造商,以及专门从事生物基和可生物降解替代品的公司。

这些公司在产品创新、材料质量、法规遵从性和制造能力方面展开竞争。行业领导者利用其广泛的分销网络、强大的品牌声誉和深厚的财务资源来维持市场主导地位,而新兴企业则专注于利基市场,例如可持续医用泡沫、先进的伤口护理解决方案和针对特定医疗应用的定制泡沫产品。

公司越来越多地投资于研发 (R&D),以开发满足不断变化的医疗保健对可持续性、安全性和患者舒适度的需求的材料,以保持市场领先地位。

常见问题