医疗警报系统市场

按类型(基于固定电话,基于牢房的基于牢房,基于牢房的独立),通过连接(有线,无线)按最终使用(家庭用户,疗养院,辅助生活设施,其他分析)和区域分析的医疗警报系统市场规模,份额,增长和行业分析,按连接(有线,无线)进行。 2025-2032

页面: 180 | 基准年: 2022 | 发布: 2025年5月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2022 | 发布: 2025年5月 | 作者: Omkar R. | 最近更新: 2026年2月

市场着重于旨在在健康紧急情况下提醒医务人员或护理人员的电子设备的开发,生产和分销。这些系统通常包括可穿戴设备,内部传感器和移动设备,主要为老年人或长期病人服务。

市场包括一系列产品和服务,包括秋季检测,GPS跟踪以及24/7监视解决方案。该报告提供了对市场增长的核心驱动因素的见解,并在对行业趋势和监管框架的深入评估中得到了支持。

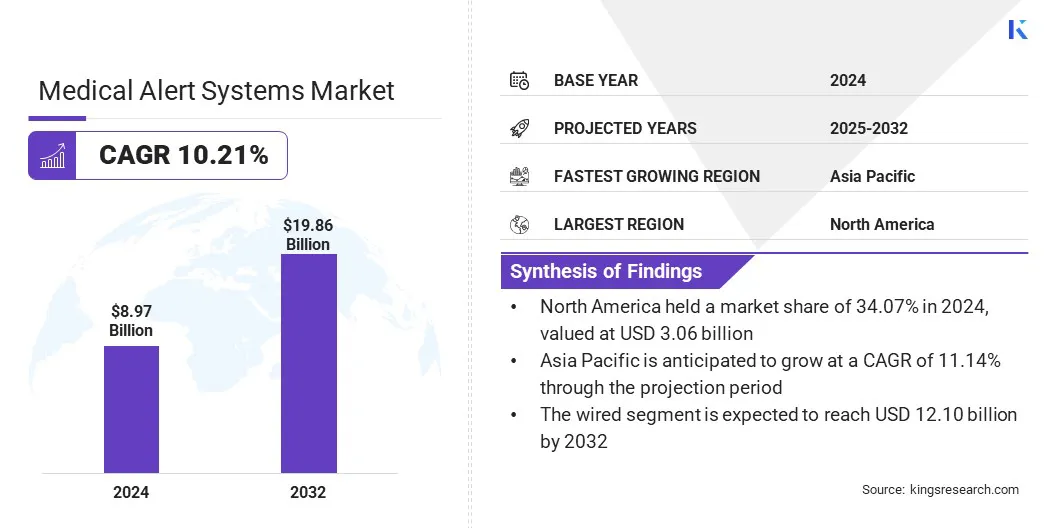

全球医疗警报系统的市场规模在2024年价值89.7亿美元,预计将从2025年的980亿美元增长到2032年的198.6亿美元,在预测期内的复合年增长率为10.21%。

这种增长归因于老龄化人群和患有慢性健康状况的个人对高级安全和监测系统的需求不断上升。通过提高对健康风险的认识和及时的医疗干预需求,进一步支持了这种增长。人们对独立生活和远程医疗保健监控的偏爱越来越多,进一步促进了市场的扩张。

在医疗警报系统行业运营的主要公司包括Bay Alarm Medical,Medical Guardian LLC,ADT,LifeFone Medical Alert Services,Life Alert Ankegry Response,Inc。,Lifestation,Inc。,Mobilehelp,Getsafe,Getsafe,LLC,Aloe Care Health,Aleroy Care Health,Alertone Services,LLC。

此外,可穿戴设备,GPS跟踪和秋季检测系统的技术进步以及物联网(IoT)和医疗保健中的人工智能(AI),正在推动市场增长。基于家庭的医疗保健解决方案的采用越来越多,再加上旨在改善老年护理的支持性政府倡议,进一步影响市场。

关键亮点

关键亮点市场驱动力

慢性病率不断升级

医疗警报系统市场正在稳步扩展,这是由于慢性疾病的患病率上升,例如心血管疾病,糖尿病和发达地区的呼吸系统疾病。慢性病的患病率上升,尤其是在老龄化人群中,对持续健康监测和及时紧急反应的需求增加。

医疗警报系统是一种必不可少的安全工具,可以在健康紧急情况下与医疗保健提供者或护理人员进行快速沟通,从而减少并发症和医院再入院。

此外,日益增长的医疗保健意识,向家庭护理的转变以及对长期疾病管理解决方案的需求预计将在未来几年加速采用医疗警报系统。

市场挑战

基础架构和网络可访问性约束

基础架构和网络可访问性约束对医疗警报系统市场的扩展构成了关键的挑战,尤其是在可靠的互联网和蜂窝连接有限或不一致的偏远和农村地区。高级医疗警报系统通常依靠连续网络访问来实现实时监控,紧急通信和位置跟踪。

但是,服务不足的地区的电信基础设施不足可能导致信号中断,紧急响应延迟以及系统可靠性降低。这些局限性破坏了用户的信心,并阻碍了高风险人群的采用。

为了解决这个问题,系统制造商正在采用包含蜂窝,Wi-Fi和座机连接性的多网络通信模型,以确保在各种环境中连续运行。具有离线功能的设备的开发能够存储关键的健康数据并执行基本警报而无需主动连通性,还可以增强系统的弹性。

此外,与电信提供商和公共部门利益相关者的战略合作支持服务不足地区的基础设施扩展。合并用户友好的接口和自动诊断有助于缓解用户级别的连接问题,而对基于IoT的解决方案和边缘计算技术进行持续投资可确保医疗警报系统即使在低接口设置中保持功能性,可靠性和可访问性。

市场趋势

增加可穿戴和移动警报解决方案的渗透率增加

可穿戴和移动警报解决方案通过增强用户移动性,便利性和持续的健康监控来大大改变医疗警报系统市场。现代设备(例如智能手表,吊坠和腕带)配备了高级传感器,这些传感器跟踪生命体征,检测跌倒并提供GPS位置数据,从而实现实时健康状况监控和紧急警报。

这些智能功能允许立即发现紧急情况并与护理人员或监测中心进行快速沟通,减少响应时间并提高患者的安全性。

与智能手机和远程医疗平台集成,进一步促进了无缝数据共享,支持积极主动医疗保健管理和远程监视。此外,可自定义的警报设置和双向通信功能可改善用户参与度并确保个性化护理。

可穿戴技术的进步和可访问性正在推动采用医疗警报系统,并支持更广泛的以患者为中心的医疗保健解决方案。

|

分割 |

细节 |

|

按类型 |

基于座机的,基于蜂窝的,基于独立的 |

|

通过连接 |

有线,无线 |

|

通过最终使用 |

家庭用户,疗养院,辅助生活设施等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,英国,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美医疗警报系统市场份额在2024年约为34.07%,价值30.6亿美元。这种主导地位归因于该地区良好的医疗保健基础设施,高医疗保健支出以及广泛采用先进的医疗技术。

北美医疗警报系统市场份额在2024年约为34.07%,价值30.6亿美元。这种主导地位归因于该地区良好的医疗保健基础设施,高医疗保健支出以及广泛采用先进的医疗技术。

此外,增加对远程患者监测和现场衰老计划的投资,以及对高级安全和慢性疾病管理的认识越来越多,正在推动市场的扩张。

该地区强大的监管环境,包括数据隐私和医疗设备标准,支持开发和采用创新的医疗警报解决方案。此外,主要市场参与者的存在以及可穿戴和IOT支持的警报系统的持续进步增强了北美地区的区域市场。

据估计,在预测期内,亚太医疗警报系统行业的增长率为11.14%。通过提高医疗保健意识和迅速扩大的老年人口,尤其是在中国和印度等新兴经济体中,这种增长是通过提高医疗保健意识和迅速扩大的。

旨在改善医疗基础设施和促进数字健康采用的政府倡议进一步推动了市场的扩张。此外,改善经济状况和更大的智能手机渗透正在加速对先进的,负担得起的医疗警报解决方案的需求。

此外,对家庭护理模式以及提供创新,具有成本效益的产品的全球和本地参与者的入场者越来越偏好,正在加强市场竞争并推动整个地区的技术进步。

医疗警报系统行业的特征是中等合并的竞争格局,包括已建立的跨国医疗保健技术公司和专业医疗设备制造商的混合。主要参与者正在优先考虑诸如技术创新,可穿戴和IOT功能的集成以及用户界面设计的增强功能等策略,以满足各种消费者需求并提高系统可靠性。

公司还投资于研发,以创建符合医疗保健法规和数据隐私标准的紧凑,用户友好的设备,同时提供高级功能,例如AI驱动的监视和实时通信。

此外,与医疗保健提供者以及合并和收购一起,正在使用战略合作来扩大市场渗透率,增强服务产品,并加强在家庭,辅助生活和机构护理领域的业务。

最近的发展(并购)

常见问题