海洋洗涤器市场

船舶洗涤器市场规模、份额、增长和行业分析,按技术(湿式技术、干式技术)、按安装(新建、改造)、按应用(散货船、集装箱船、油轮及其他)以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

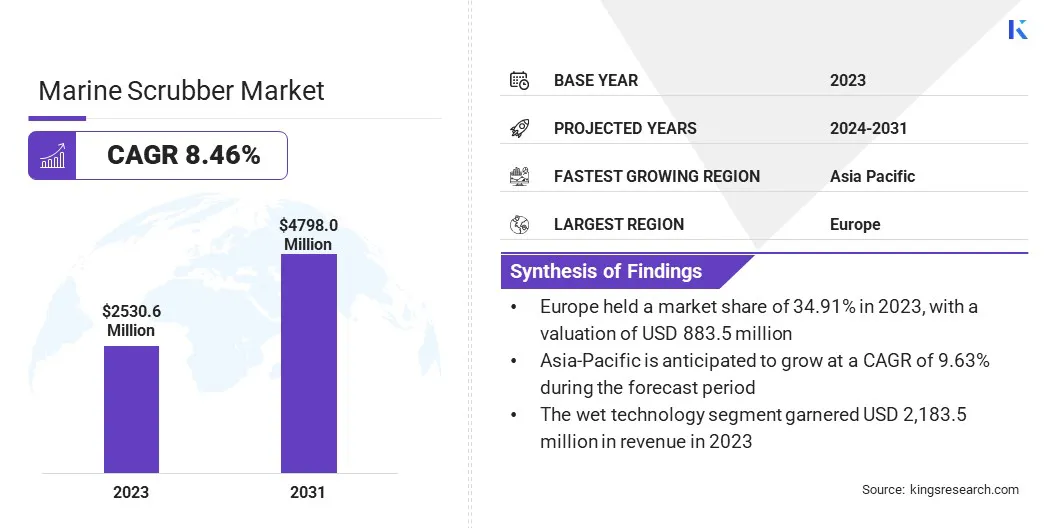

2023年,全球海洋洗涤器市场规模为25.306亿美元,预计将从2024年的27.168亿美元增长到2031年的47.980亿美元,预测期内复合年增长率为8.46%。全球贸易的扩张是市场的主要推动力。

随着货物和大宗商品需求增加的推动,国际海运货运不断增长,全球运营的船舶数量持续增加。海上活动的激增需要遵守严格的环境法规以减少硫排放。

因此,随着航运公司寻求具有成本效益的解决方案来满足这些监管要求,对船舶洗涤器的需求不断增加。海上运输的货物量不断增长,加上对可持续运输实践的需求,极大地推动了海洋洗涤器市场的发展。

在工作范围内,该报告包括阿法拉伐、富士电机有限公司、三菱重工有限公司、VDLAEC Maritime B.V.、ANDRITZ、KwangSung Corporation Ltd.、Wartsila Corporation、Yara International ASA、DuPont De Nemours, Inc.、Damen Shipyards Group N.V.等公司提供的产品。

此外,严格的环境法规是推动船舶洗涤器市场增长的关键因素。这些法规是全球减轻海运对环境影响的更广泛努力的一部分,海运传统上依赖高硫含量的重燃油 (HFO)。因此,船东和运营商越来越多地采用船用洗涤器,以确保遵守这些全球环境标准。

此外,网上购物的快速扩张和电子商务行业的蓬勃发展正在推动市场的增长。激增网上零售显着增加了全球航运的需求,因为货物需要跨洲运输才能满足消费者的需求。海上贸易的增长导致部署了更多的货船和集装箱船,增加了对海洋洗涤器的需求,从而促进了市场的扩张。

船用洗涤器是安装在船舶上的废气清洁系统,用于去除船舶发动机产生的废气中的污染物,特别是硫氧化物 (SOx)。船用洗涤器的工作原理是将水和其他化学物质的混合物喷入废气流中,在有害排放物释放到大气中之前中和并去除它们。这使得船舶能够继续使用高硫燃油 (HFO),同时减少排放对环境的影响,从而更加符合环境法规。

航运公司对企业社会责任(CSR)和可持续发展的日益重视正在推动船舶洗涤器市场的发展。通过实施海洋洗涤器,公司展示了他们对环境管理和遵守监管标准的承诺。

这种对可持续发展的关注不仅提高了他们的品牌声誉,而且满足了包括客户和投资者在内的利益相关者的期望,他们越来越关注其业务对环境的影响。随着越来越多的公司与企业社会责任目标保持一致并致力于减少环境足迹,对海洋洗涤器的需求预计将增加,从而推动预测期内的市场增长。

航运业不断致力于满足严格的环境法规和提高排放控制能力,这对市场产生了影响。根据我们的分析,随着航运公司努力遵守日益严格的硫排放标准并减少对环境的影响,对船舶洗涤器的需求预计将增长。

全球进出口活动的显着增长是船舶洗涤器市场的主要驱动因素。国际贸易的很大一部分涉及原油、天然气、煤炭、铁矿石、谷物和制成品等主要商品的运输,这些商品主要通过大型货船运输。

中国、美国、德国、日本和韩国等主要贸易国都深度参与了这一全球贸易网络。随着这些国家继续推动全球对原材料和成品的需求,运输这些货物所需的船舶数量不断增加。

海上运输的大量商品,加上主要贸易经济体的参与,扩大了对海洋洗涤器的需求,使其成为促进市场增长的重要因素。

此外,随着美国、沙特、俄罗斯等主要产油国加大产量以满足全球能源需求,国际水域运输原油的油轮数量也相应增加。激增原油在供需动态的推动下,贸易直接增加了对海洋洗涤器的需求,影响了市场的增长。

然而,安装船用洗涤器的初始费用很高,这对船东来说可能是一个重大挑战,特别是对于较旧的船舶或较小的船队。与维护和运营洗涤器相关的成本也增加了阻碍市场扩张的总体财务负担。

尽管有这些前期费用,洗涤器仍能带来显着的长期效益。随着时间的推移,在遵守排放法规的同时继续使用重燃油 (HFO) 的能力可以节省大量成本。对于使用重油运营的大型船舶,这些节省可能超过初始投资,使洗涤器从长远来看成为经济上可行的选择。

这种长期经济收益的潜力推动了拥有更大船队和更新船舶的船东的采用,他们可以更容易地吸收初始成本,并随着时间的推移从减少的燃料费用中受益。

电子商务和在线贸易的快速增长正在推动对海洋洗涤器的需求。全球在线购物趋势的兴起正在推动跨大陆运输货物的海运需求。 这一趋势推动了航运活动,从而推动了对环保船舶的需求。

为了满足这一需求并有效管理排放,船东越来越多地采用船用洗涤器。因此,推动全球贸易的电子商务的扩张直接推动了对海洋洗涤器的需求不断增长。

全球航运业的扩张正在影响市场的增长。随着全球贸易在货物和大宗商品需求增加的推动下持续增长,运营中的船舶数量也在增加。海上活动的激增需要更好地遵守旨在减少排放的环境法规。

因此,对船用洗涤器的需求预计将大幅增加,船用洗涤器使船舶能够满足这些严格的标准,同时保持运营效率。因此,航运业的整体增长对推动市场的扩张起着至关重要的作用。

全球市场根据技术、安装、应用和地理位置进行细分。

根据技术,市场分为湿法技术和干法技术。湿法技术领域引领船舶洗涤器市场,2023 年估值达到 21.835 亿美元。湿法技术领域主导市场主要是因为其去除硫氧化物 (SOx) 的有效性以及更广泛的合规能力。

与干式系统相比,湿式洗涤器使用液体溶液捕获和中和废气中的硫化合物,在减少 SOx 排放方面具有卓越的性能。它们对不同操作条件的适应性以及处理高硫燃料水平的能力使它们对船东特别有吸引力。

此外,湿式洗涤器可以配置为开环、闭环或混合系统,从而提供满足不同监管要求的灵活性。这种多功能性,加上其经过验证的效率,预计将推动湿法技术在船舶洗涤器中的市场份额。

根据安装情况,船用洗涤器市场分为新建和改造。改造部分在 2023 年获得了最大的收入份额,为 60.70。用洗涤器改造现有船舶可以让船东遵守新的环境法规,而无需投资新船,使其成为一种具有成本效益的解决方案。许多旧船原本需要昂贵的升级或更换费用,但可以通过安装洗涤器来满足严格的排放标准。

此外,改造可以立即遵守 IMO 2020 硫上限等法规,从而提供管理运营成本和合规性的实用方法。在确保合规性的同时延长现有船舶的使用寿命的能力推动了改造安装领域的市场份额。

根据用途,市场分为散货船、集装箱船、油轮、化学品船、游轮等。由于集装箱船在全球贸易中的关键作用及其产生的大量排放,预计在预测期内将以 9.90% 的复合年增长率显着增长。

在国际航线上运输大量货物的集装箱船受到严格监管,以满足严格的环境标准。在这些船舶上实施船用洗涤器有助于有效管理硫氧化物 (SOx) 排放,确保遵守 IMO 2020 硫上限等法规。

此外,集装箱船的大量燃料消耗使得洗涤塔成为在继续使用高硫燃油 (HFO) 的同时减少排放的经济有效的解决方案。监管压力和运营效率的结合推动了集装箱船领域洗涤器市场的快速增长。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年,欧洲船舶洗涤器市场份额在全球市场中的份额约为34.91%,估值为8.835亿美元。这一份额可归因于欧盟 (EU) 和其他地区当局执行的法规。

欧盟雄心勃勃的气候目标和硫排放控制区 (SECA) 法规的实施要求在欧洲水域运营的船舶必须在严格的硫排放限制下运营。这些法规迫使船东采用船用洗涤器作为遵守这些标准的手段,同时继续使用高硫燃料。

此外,由于贸易和航运活动频繁,欧洲港口的海上交通量不断增加,进一步刺激了对海洋洗涤器的需求。鹿特丹、汉堡和安特卫普等港口是全球贸易的主要枢纽,这些港口的航运活动量需要有效的排放控制解决方案。采用海洋洗涤器有助于管理在这些繁忙海域作业的大量船舶的排放。

由于该地区海上贸易的迅速扩张,亚太地区预计在预测期内实现显着增长,复合年增长率高达 9.63%。亚太地区是全球航运的主要枢纽,中国、日本、韩国和新加坡的主要港口处理着很大一部分国际货运。

贸易量的激增增加了对高效排放控制系统的需求,因为在这个交通繁忙地区的船舶必须遵守国际和当地的环境法规。

此外,对亚洲港口基础设施和现代化的投资不断增加,极大地推动了该地区的增长。许多亚太国家正在升级其港口,以容纳更大的船只并提高运营效率。

这项投资通常包括整合先进的环境技术,包括海洋洗涤器,以管理越来越多使用这些港口的船舶的排放。港口设施的现代化推动了洗涤器的采用,作为对可持续港口运营更广泛承诺的一部分。

全球海洋洗涤器市场报告提供了宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

战略举措,包括研发活动投资、建立新的制造设施和供应链优化,可以为市场增长创造新的机会。

主要行业发展

按技术

按安装方式

按申请

按地区

常见问题