机床市场

机床市场规模,份额,增长和行业分析,按类型(金属切割,金属形成),通过技术(计算机数值控制(CNC),常规),最终使用(汽车,机械工程,金属工作,航空航天,电气行业,其他)以及区域分析,以及区域分析,以及区域分析 2024-2031

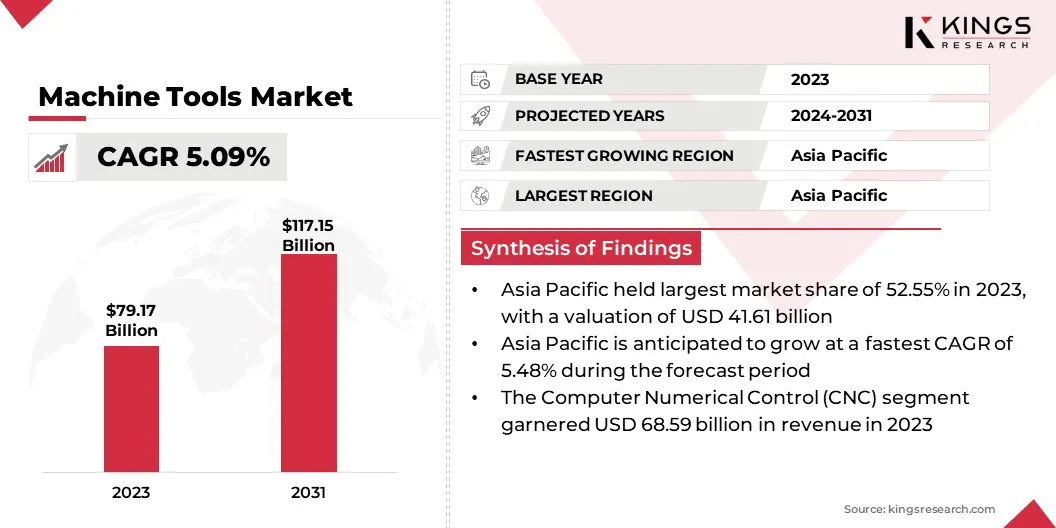

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括用于切割,塑造,钻孔,研磨和修饰金属和其他材料的机械的生产,分销和销售。它包括计算机数值控制(CNC)机器,车床,铣床,研磨机以及其他行业中使用的精确工具,例如汽车,航空航天,建筑和制造业。

该市场涵盖了售后服务,例如维护,改造和工具更换,推动全球工业自动化和效率提高。该报告概述了推动市场的主要因素,以及区域分析和监管框架,这些框架将在预测期内影响增长轨迹。

全球机床市场规模在2023年的价值为791.7亿美元,预计将从2024年的827.5亿美元增长到2031年的1,171.5亿美元,在预测期内的复合年增长率为5.09%。该市场正在见证工业自动化,CNC技术的进步以及对各个行业精确制造的需求不断上升的推动,这一市场正在见证稳定的增长。

汽车和航空航天部门对市场扩张产生了重大贡献,因为它需要高精度工具来进行复杂的组件生产。此外,建筑和重型机械部门的增长增强了对强大,高性能加工解决方案的需求。

机床行业运营的主要公司是DMG Mori,Amada Co。

自动化和数字制造业的创新正在彻底改变市场,从而提高精度,更快的生产和增强的定制。实时数据分析和自适应控制系统提高的智能加工解决方案的采用正在优化整个行业的效率。

此外,航空航天和汽车等部门对轻质和高性能材料的需求正在促进高级加工技术的开发。

市场驱动力

精确制造和AI驱动自动化

市场正在见证大幅增长,这主要是由于对航空航天,汽车,国防和国防和医疗设备。

这些行业需要具有极高公差,复杂的几何形状和一致质量的组件,从而提高了高精度CNC机器和多轴加工中心的采用。这些高级工具提高了准确性,降低误差边距并最大程度地减少材料浪费,这对于性能驱动的应用至关重要。

自动化和人工智能(AI)的日益增长的实施正在改变传统的加工过程。与传感器,实时监控和AI驱动分析集成的智能机床可实现预测性维护,自适应控制和自主决策。

这可以提高运营效率并降低停机时间,同时还通过减少对手动干预的依赖来减轻劳动力短缺。自动化和AI在提高生产率和简化不断发展的机床景观中的制造工作流程方面变得关键。

市场挑战

高资本投资

阻碍机床市场扩展的重大挑战是获取,实施和维护先进的制造设备所需的大量资本投资。随着行业向精确工程,自动化和数字集成的转变,高性能CNC机器,多轴加工中心和以数字启用的系统的成本已大大增加。

这些费用包括基础架构升级,专业软件,熟练的劳动力培训和持续的维护。对于中小型企业,这些高的前期成本通常会限制其采用下一代技术的能力,从而限制增长和竞争力。

持续的技术进步进一步加剧了这一挑战,这引起了对设备过时和投资回报(ROI)的担忧。在以需求和经济不确定性为特征的环境中,许多企业对赚钱大量资本持谨慎态度,而无需保证长期价值。

为了减轻这一障碍,公司越来越多地转向其他融资模式,例如租赁安排,基于订阅的设备,即服务(EAAS)和政府支持的激励计划。这些方法有助于减轻现代化的经济负担,同时使能够访问高级技术。

市场趋势

数字双胞胎采用和灵活的制造

该市场目睹了相当大的增长,主要是由于数字双技术的采用以及对定制和灵活制造的越来越重视的推动。数字双技术可以使用传感器数据创建机器和流程的实时虚拟复制品。

这使制造商可以模拟操作,监视设备健康并优化系统性能,而无需进行身体试验。由此产生的设置效率,过程准确性和设计优化的提高会显着加速市场的时间,并支持更明智的决策。

此外,对适应性和可自定义的制造解决方案的需求不断增长,这加剧了对适应性,可自定义的制造解决方案的需求。作为回应,制造商正在部署模块化机械,快速变化的工具和集成的软件解决方案,以实现快速重新配置和操作灵活性。

这些进步是提高生产敏捷性,降低运营成本,并使公司能够在波动,需求驱动的市场中保持竞争力。

|

分割 |

细节 |

|

按类型 |

金属切割(加工中心,转弯机,研磨机,铣床,侵蚀机,其他机器),金属形成(弯曲机,压力机,打孔机,其他) |

|

通过技术 |

计算机数值控制(CNC),常规 |

|

通过最终使用 |

汽车,机械工程,金属工作,航空航天,电气行业,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太机床市场在2023年占52.55%的份额,价值为416.1亿美元。在中国,日本,韩国和印度等国家的强大制造基地加强了这种统治地位,这是航空航天,汽车和电子产品生产的全球关键枢纽。

中国是机床的最大生产国和消费者,受益于政府对工业自动化的大量投资,例如“中国制造”。日本和韩国通过技术和机器人综合加工解决方案的进步做出了贡献。此外,印度的快速工业化和基础设施的扩展继续增强对机床的需求,从而支持区域市场的扩张。

预计北美机床行业将在预测期内获得最快的CAGR,为5.33%。在航空航天,国防和汽车部门(尤其是在美国和加拿大)中,对先进的加工解决方案的需求不断增长。

拜登政府对国内制造和重新启动计划的推动,导致对高精度和自动化机床的投资增加。由主要飞机制造商推动的美国航空航天部门在很大程度上依赖下一代加工技术。

另外,快速扩张电动汽车(EV)在新的GigaFactories推动下,北美的生产正在提高对专业加工工具的需求。政府激励措施,例如自动化和制造现代化的税收抵免,进一步支持区域行业的扩张。

加拿大专注于高价值制造业和墨西哥作为美国制造商战略枢纽的出现,正在促进国内市场的增长。

在机床市场运营的公司正在大量投资研发,以提高精度,自动化和能源效率的高级CNC机器。

他们将人工智能(AI)和物联网(IoT)集成到他们的产品中,以增强实时监控,预测性维护和运营效率。为了扩大其全球足迹,制造商正在从事合并,收购和合资企业,使他们能够多样化其产品组合并进入新的区域市场。

此外,几家公司正在建立智能制造设施,并利用数字双技术来优化生产流程。定制和售后服务(包括维护和改造)已成为客户保留的关键策略。对自动化和连通性的上升重视正在重塑工业加工解决方案的竞争格局。

最近的发展(产品发布)

常见问题