市场定义

该市场包括用于半导体制造中的机械和技术,从而使硅晶片上的微电路具有精确的图案。

它包括光刻学,极端紫外线(EUV),深紫外线(DUV)和纳米印刷光刻系统。该报告概述了推动市场的主要因素,以及主要的驱动力和竞争景观,在预测期内塑造了增长轨迹。

光刻设备市场概述

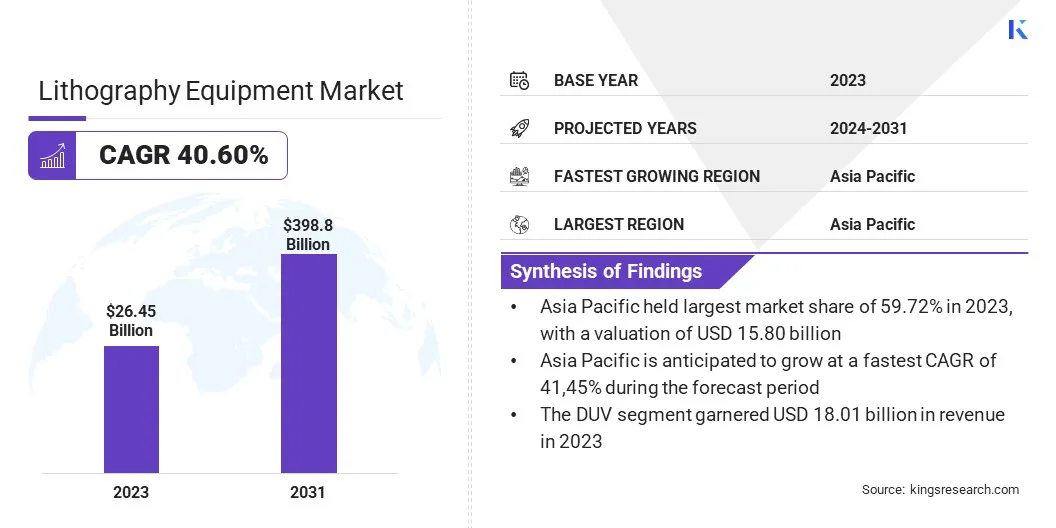

全球光刻设备市场规模在2023年的价值为264.5亿美元,预计将从2024年的367.1亿美元增长到2031年的3988亿美元,在预测期内的复合年增长率为40.60%。

由于对消费电子,人工智能,汽车和电信等行业的高级半导体芯片的需求不断增长,因此该市场正在迅速扩展。

5G网络的推出促进了对高速,低延迟芯片的需求,而AI和高性能计算需要较小,更强大的半导体,从而提高了采用EUV光刻 。电动汽车(EV)和自动驾驶技术的日益普及正在产生对先进的半导体组件的需求,需要尖端的光刻过程。

在光刻设备行业运营的主要公司是ASML,Nikon Corporation,Canon Inc.,Applied Materials,Inc。,Lam Research Corporation,Suss Microtec SE,EV Group,Jeol Group,Jeol Group,KLA Corporation,Veeco Instruments,Veeco Instruments Inc.,Raith GMBH,MyCronic,MyCronic,Screen Semiconductor Solutions Co.

向高级包装技术(例如Chiplet体系结构和3D堆叠)迈出的转变需要更精确的光刻解决方案,以提高性能和效率。

随着公司寻求光刻技术,可以使较高的晶体管密度和较低的功耗能够降低功耗,因此对数据中心中的节能和高性能计算解决方案的关注越来越有助于市场增长。这些因素推动了下一代光刻设备的创新和投资,从而确保了持续的市场扩张。

2024年9月,佳能公司(Canon Inc.该系统利用零技术而不是传统的投影曝光,可以通过降低功耗和成本来实现高精度模式。该设备将在领带时支持半导体研究,开发和原型制作,从而加强了佳能对推进半导体制造技术的承诺。

关键亮点:

光刻设备行业的规模在2023年价值264.5亿美元。 从2024年到2031年,市场预计将以40.60%的复合年增长率增长。 亚太在2023年的市场份额为59.72%,估值为158.0亿美元。 DUV部门在2023年获得了180.1亿美元的收入。 预计到2031年,ARF浸入量将达到1595.7亿美元。 预计到2031年,先进的包装部门预计将达到1679.8亿美元。 到2031年,3D IC细分市场预计将达到1577.8亿美元。 预计在预测期内,北美市场将以40.51%的复合年增长率增长。

市场驱动力

高NA EUV的进步和不断增长的半导体需求

市场是由高数字光圈(NA)EUV光刻的持续进步以及对微型化和强力效率的半导体设备的不断增长的驱动的。

High-Na EUV光刻是一个主要的突破,使芯片制造商能够通过启用更精细的图案和减少特征大小来达到更高的精度和晶体管密度。这增强了芯片性能,这对于需要高计算效率的应用至关重要,例如人工智能(AI)和高性能计算。

2024年1月,蔡司半导体制造技术和ASML提供了第一个高NA EUV光刻系统,这标志着半导体制造的突破。该技术由蔡司与ASML和欧洲合作伙伴合作开发,使微芯片上的晶体管密度高三倍,从而显着增强了计算能力。该光学系统由40,000多个精确设计的零件组成,可通过纳米精度进行EUV光曝光。

此外,行业正在开发更紧凑,更强大的电子产品,从而推动了半导体设备中的微型化和能源效率的需求。消费电子,物联网设备和AI驱动的应用需要较小的芯片,具有出色的性能,引人入胜的半导体制造商来采用较高的光刻解决方案,以减少2NM工艺节点。

市场挑战

高成本和复杂性

光刻设备市场的一个主要挑战是与高级光刻技术相关的高成本和复杂性,尤其是高NA EUV系统。这些尖端工具的开发和部署需要数十亿美元的投资,这是由于其复杂的光学元件,精确工程和极端的制造条件。

此外,维护和校准这些系统的运营成本增加了半导体制造商的财务负担。这使得较小的铸造厂和新兴玩家很难竞争,从而限制了获得下一代芯片制造的访问。

半导体制造商和设备供应商越来越多地采用成本分担模型,行业合作以及政府支持的计划来分配财务负担。公司还专注于优化流程效率,延长现有光刻工具的寿命,并集成AI驱动的自动化以提高生产率,同时降低成本。

市场趋势

无膜光刻和面板级包装

随着无面膜光刻的出现以及在半导体制造中的面板级包装(PLP)的越来越多的采用,市场正在发展。

无膜光刻通过使用数字投影技术或直接写入方法消除了对物理照片的需求,从而大大减少了生产时间和与面具相关的成本,同时增强了设计灵活性。这可以快速原型和自定义,使其非常适合下一代芯片体系结构。

同时,面板级包装正在通过提高效率和产量来优化半导体制造。与传统的晶圆包装受到圆形晶圆尺寸限制的传统晶圆包装不同,PLP使用较大的矩形底物,从而可以通过改进的材料利用来同时处理多个芯片。

这种方法减少了浪费,降低成本并提高了半导体设备的电性能,满足了AI,IoT和高速计算应用中对高性能和成本效益芯片的日益增长的需求。

2024年10月,尼康公司宣布开发用于高级半导体包装应用的1.0微米(L/S)分辨率的数字光刻系统。该系统消除了对光面包的需求,减少了成本和生产时间。 尼康旨在通过整合其FPD光刻系统的多镜头技术来增强面板级包装的高分辨率暴露,从而支持对AI驱动的半导体制造的需求不断增长。

光刻设备市场报告快照

分割

细节

按类型

EUV,杜夫

通过技术

ARF扫描仪,KRF踏板,I-Line Steppers,Arf Immersion,面具对准器,其他

通过应用

高级包装,LED,MEM,电源设备

通过包装平台

3D IC,2.5D interposer,晶圆级芯片秤包装(WLCSP),FO WLP WAFER,3D WLP,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按类型(EUV,DUV)类型:DUV部门在2023年赢得了180.1亿美元,这是由于其在成熟的半导体节点中的广泛使用和与EUV相比在成熟的半导体节点和成本效益中的使用。 通过技术(ARF扫描仪,KRF踏板,I-Line Steppers,Arf Immersion,面具对准器,其他):ARF浸入率在2023年持有38.74%的市场份额,这是因为它具有为高级半导体节点实现高分辨率构图的能力,因此可以实现对领先的倾斜结构的必不可少的。 通过应用程序(高级包装,LED,MEM和电源设备):由于对高性能计算和半导体设计中的高性能计算和异质整合的需求的增长,预计到2031年,高级包装段预计将达到1679.8亿美元。 By Packaging Platforms (3D IC, 2.5D Interposer, Wafer Level Chip Scale Packaging (WLCSP), FO WLP Wafer, 3D WLP, Others): The 3d IC segment is projected to reach USD 157.78 billion by 2031, owing to its ability to enhance chip performance, reduce power consumption, and enable higher transistor density in compact devices.

光刻设备市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区在2023年占光刻设备市场的36.42%,估值为158.0亿美元。该地区的市场是由台湾,韩国,中国和日本等半导体制造枢纽的主导地位驱动的。

台湾半导体制造公司(TSMC)和韩国的三星电子高级节点生产领导者,大力投资于EUV和DUV光刻设备,以维持技术领导力。关键的半导体铸造厂的存在,再加上制造过程中的连续技术进步,促进了区域的增长。

此外,中国对国内半导体公司的投资不断增加,日本在光刻材料中的强大立场,例如光震师和面具空白,这有助于该地区在市场上的领导。

2024年12月,Rapidus Corporation在其在日本的IIM-1铸造厂安装了ASML的NXE:3800E EUV光刻设备。这标志着日本大规模生产的第一个EUV光刻系统,可以使用先进的光学系统和反射光掩膜实现2NM半导体制造。该装置支持Rapidus在2025年4月之前建立飞行员生产线的目标。

预计北美的光刻设备行业预计将获得市场上最快的增长,预计在预测期内的复合年增长率为40.51%。这一扩展是由领先的半导体制造商(例如英特尔,Globalfouldries和Texas Instruments in Advanced Chip生产中)进行的大量投资所驱动的。

该地区受益于公认的半导体研究机构和技术合作的生态系统,从而促进了光刻过程中的持续创新。对AI,量子计算和高性能计算的越来越重视正在加速对下一代芯片的需求,需要更复杂的光刻解决方案。

此外,北美在开发高级芯片架构方面的强大专业知识,包括基于芯片的设计和异质整合,进一步增强了人们对高精度光刻设备的需求。

由于越来越强调自力更生的半导体供应链和尖端制造设施的扩展,北美将成为光刻技术进步的关键枢纽。

监管框架

在美国 ,工业与安全局(BIS)对高级光刻设备(尤其是EUV系统)进行了出口控制,以限制技术转移到某些国家。环境保护局(EPA)在光刻过程中调节使用危险化学品的使用,而半导体设备和国际材料(SEMI)则设定了制造精度和效率的行业标准。在欧盟(欧盟) ,欧洲化学局(ECHA)执行了法规,限制了光刻过程中使用的有害化学物质,而欧盟委员会(EC)监视半导体贸易政策并促进当地的半导体制造计划。在中国 ,工业和信息技术部(MIIT)负责监督支持国内半导体设备开发的政策,而中国国家知识产权管理局(CNIPA)则调节与光刻技术有关的知识产权。在日本 ,经济,贸易和工业部(METI)控制了对高级半导体制造设备的出口限制,而日本工业标准(JIS)设置了光刻系统的精确性和效率指南。

竞争格局

光刻设备市场的特征是关注技术创新,战略合作伙伴关系和能力扩展以保持市场领导地位的主要参与者。

公司正在大力投资于研发,以增强分辨率能力,提高吞吐量并在较小的节点上实现具有成本效益的芯片制造。 EUV光刻的采用是主要重点,公司致力于提高EUV源功能和颗粒技术以提高效率。

主要的光刻设备制造商正在与半导体铸造厂和集成设备制造商(IDMS)建立联盟,以共同开发下一代制造技术。一些玩家正在扩大其生产设施并优化供应链,以满足全球对高级半导体制造工具的不断上升的需求。

此外,公司正在专注于通过开发高级升级套件和模块化增强功能来延长现有光刻系统的寿命和效率,从而使半导体制造商在不投资全新设备的情况下优化性能。

强调通过新颖的光学和计算光刻技术提高覆盖精度并降低模式变异性的重点正在增长,从而在高级节点产生中可以更好地控制产量。

2023年12月,Applied Materials,Inc。和Ushio,Inc。宣布了战略合作伙伴关系,以加速行业向异质芯片集成进行高级半导体包装的过渡。该协作介绍了一种新的数字光刻技术(DLT)系统,旨在在诸如玻璃和有机材料之类的大基质上进行高密度互连的模式,从而使高级AI-ERA计算具有次级微米线接线精度。

光刻设备市场中的主要公司清单:

ASML 尼康公司 佳能公司 Applied Materials,Inc。 林研究公司 SUSS Microtec SE EV组 耶尔集团 KLA公司 Veeco Instruments Inc. Raith Gmbh mycronic 屏幕半导体解决方案有限公司 Neutronix Quintel 进入创新

最近的发展(收购/合作伙伴/产品启动)

2025年3月 IMEC和Zeiss半导体制造技术签署了一项战略合作伙伴协议,以将其合作延长到2029年。该合作伙伴关系致力于通过IMEC的纳米纳米飞行员系列来推进高NA EUV光刻和亚2NM半导体研究。蔡司将贡献光刻光学和支持研究项目,并在与《欧洲芯片法》保持一致时加强欧洲在半导体制造中的领导。2024年12月 ,蔡司半导体制造技术成功地获得了Beyond Gravity的光刻师。此次收购扩大了蔡司的生产和研发能力,以满足对半导体制造系统的日益增长的需求。2024年5月 ,Canon Inc.宣布推出新的平板显示器(FPD)光刻系统与第六代基板兼容。该系统通过提供更广泛的曝光率,提高覆盖精度和更高的生产率来提高显示制造效率。它减少了智能手机和汽车显示器所需的曝光量数量,从而实现了高分辨率,薄和轻量级显示器的成本效益质量生产。2024年4月 ,Intel Foundry安装并开始校准由ASML开发的第一个行业的第一个高NA EUV光刻系统。该高级工具位于俄勒冈州英特尔的D1X工厂,可增强芯片制造,从而为下一代处理器提供更高的分辨率和功能缩放。 常见问题

在预测期内,光刻设备市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?