离子植入器市场

通过类型(中等植入植物,高电流植入器和高能量植入器)(通过应用(半导体,金属饰面等)以及区域分析)以及区域分析,将离子植入植物的市场规模,份额,增长和行业分析(中等植入器,高电流植入器和高能植入器)进行 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

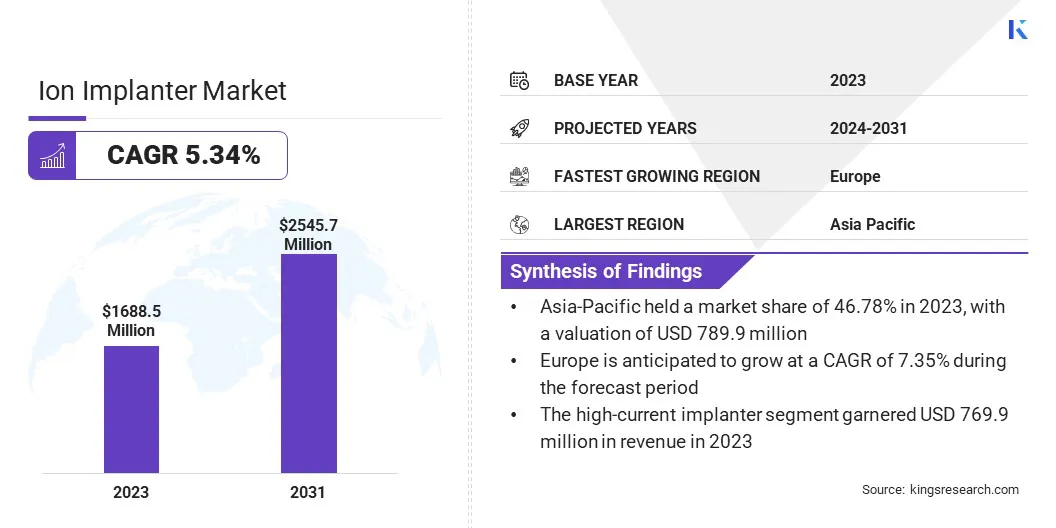

全球离子植入植物的市场规模在2023年的价值为16.885亿美元,预计在2024年的17.684亿美元增加到2031年的254.57亿美元,在预测期间的复合年增长率为5.34%。推动市场增长的因素包括对消费电子,汽车领域和医疗设备中高级半导体的需求增加,以及技术进步以及纳米技术和材料科学中的应用程序的扩展。

在工作范围内,该报告包括由Applied Materials,Inc。,Axcelis,IdonusSàrl,Intevac,Inc,Inc,Kingstone Semiconductor股票公司有限公司,Plansee SE,Plansee SE,IBS,Nissin Ion EquibmentCo.。Ltd。,ULVAC,ULVAC,XP POWER等公司提供的产品。

消费电子和汽车部门对半导体的需求增加,可以增长离子植入器市场的增长。技术的进步和电子设备的微型化作用起着重要作用。

此外,医疗设备和太阳能电池中离子植入的采用不断上升,有助于市场扩张。增强了纳米技术和材料科学的研发活动,进一步增强了需求。对半导体设备的性能和效率提高的需求促使制造商采用先进的离子植入器技术,从而影响市场前景。

由于其在半导体制造中的关键作用,因此离子植入器市场表现出稳定的增长。该市场包括各个细分市场,包括中流,高电流和高能植入器。北美和亚太地区在市场上拥有很大的业务,其中包括美国,中国和日本等国家。

预计对半导体制造设施的投资以及离子植入过程的持续技术进步有望维持市场的增长。

离子植入是一种通过将离子嵌入底物中来修饰材料(尤其是半导体)的特性的过程。该技术在半导体装置的制造中至关重要,可以精确控制材料的电气性能。离子植入器是旨在执行此任务的专业设备,可确保准确性和均匀性。

该过程涉及加速离子并将其引导到底物上,从而创建具有所需特性的掺杂层。离子植入具有生产明确定义的连接和浅掺杂曲线的能力,这对于增强现代电子设备的性能和微型化至关重要。

离子植入器市场的制造商在创新和产品开发方面取得了长足的进步。这些努力包括将AI和机器学习的整合以提高精度和效率。公司正在推出新的高级植入型模型,以满足对高性能半导体的不断增长的需求。

为了保持竞争优势,制造商正在大力投资研发和采用可持续实践。合作和战略伙伴关系进一步增长了市场的增长。此外,探索诸如租赁和政府激励措施之类的具有成本效益的解决方案使高级技术更容易获得,从而促进了更广泛的市场采用并支持长期增长。

由于对先进消费电子产品的需求激增,离子植入器市场正在迅速增长。随着智能手机,平板电脑和可穿戴设备,越来越需要更有效,更强大的半导体。离子植入技术对于开发这些高级半导体至关重要,使制造商能够生产较小,更快,更节能的设备。 。

电子设备中的小型化和增强性能的趋势是促使公司采用尖端的离子植入植物技术,确保它们满足不断发展的消费者需求并保持市场的竞争力。向创新的这种不断变化的转变正在极大地促进离子植入植物市场的增长。

市场上的主要挑战是与设备采购和持续维护相关的高初始成本。这种重大的财务障碍阻止了较小的制造商采用该技术,这限制了市场的增长。为了克服这一挑战,政府和行业机构正在提供补贴和税收激励措施,以促进对高级离子植入器技术的投资。

通过降低入境成本并提供财政支持,市场逐渐变得越来越易于使用,从而促进了广泛的采用和刺激增长,尽管初始投资障碍很高。

人工智能(AI)和机器学习(ML)在制造过程中的整合正在影响市场。 AI和ML越来越多地用于提高离子植入过程的精度,效率和生产力。这些技术促进了实时监控和预测性维护,从而减少了停机时间并增加了设备的寿命。

AI驱动的系统有助于优化植入参数,并通过分析大量数据来提高半导体设备的总体质量。这种趋势导致了更聪明和自主的离子植入器系统,通过提高生产率和降低运营成本,为制造商提供了巨大的竞争优势。

离子植入器市场的另一个值得注意的趋势是,越来越重视可持续和环保实践。制造商正在优先考虑将环境影响最小化的离子植入器技术的开发。这包括减少植入过程中有害废物和能源消耗。

此外,公司正在探索其设备中替代材料的使用。这些努力是对更严格的环境法规以及对半导体行业绿色生产方法不断增长的需求的回应。通过采用可持续实践,市场与全球可持续性目标保持一致,从而吸引了具有环保的客户和投资者。

根据类型,应用和地理位置对全球市场进行细分。

基于类型,市场被归类为中等植入植物,高电流植入植物和高能植入器。高电流植入器领域于2023年领导了离子植入器市场,估值为7.69亿美元。由于其在高级中的重要作用,该细分市场正在扩展半导体制造业。

高电流植入植物对于创建高密度和低抗性的半导体设备至关重要,满足现代电子产品的高需求。消费电子,电动汽车和物联网设备的快速增长导致需要更复杂的半导体。此外,高电流植入植物具有更高的生产力和效率,从而使它们对希望优化其生产过程的制造商有吸引力。

根据应用,市场被归类为半导体,金属饰面等。据估计,在预测期间(2024-2031)的复合年增长率为7.96%,金属饰面段的重大增长主要是由于其在包括汽车,航空航天和电子产品在内的各种行业中的多样化应用。

金属饰面增强了表面特性,例如耐腐蚀性,耐磨性和美学吸引力,这对于增强产品的耐用性和性能至关重要。

这些行业对高质量,耐用金属组件的需求不断增长,导致广泛采用先进的金属饰面技术。此外,涂料技术的创新和环保过程的发展正在促进该细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

亚太离子植入植物市场在2023年占46.78%的份额,估值为7.899亿美元。这种增长主要归因于其在全球半导体制造中的重要作用。中国,日本,韩国和台湾等国家是主要半导体制造设施和技术公司的所在地。

这些国家正在大量投资于先进的制造技术,以满足对电子,汽车和工业应用的不断增长的需求。此外,支持政府政策和大量研发投资正在促进创新并增强生产能力。该地区强大的供应链基础设施和熟练劳动力的可用性进一步有助于其领先地位。

在预测期间,欧洲有望体验最高的增长,获得7.35%的强大复合年增长率。通过增加对半导体技术的投资以及该地区日益关注创新的投资来支持这种显着的增长。欧盟促进当地半导体生产并减少对进口的依赖的举措正在推动区域市场的扩张。

此外,欧洲强大的汽车行业正在极大地增加对电动汽车和自动驾驶技术中先进的半导体设备的需求。该地区对可持续和环保制造实践的重视正在引起大量投资,从而帮助区域市场扩张。

离子植入器市场报告将提供有价值的见解,重点是该行业的分散本质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按类型

通过应用

按地区

常见问题