市场定义

强度调节放射疗法(IMRT)是一种复杂的放射治疗技术,旨在将高度靶向剂量的剂量送给癌性肿瘤,同时减少对附近健康组织的辐射暴露。

它使用计算机控制的线性加速器来调节多个小体积的辐射光束的强度。该技术通常用于治疗头部和颈部,前列腺,乳房和中枢神经系统中的癌症。

强度调节放射治疗市场概述

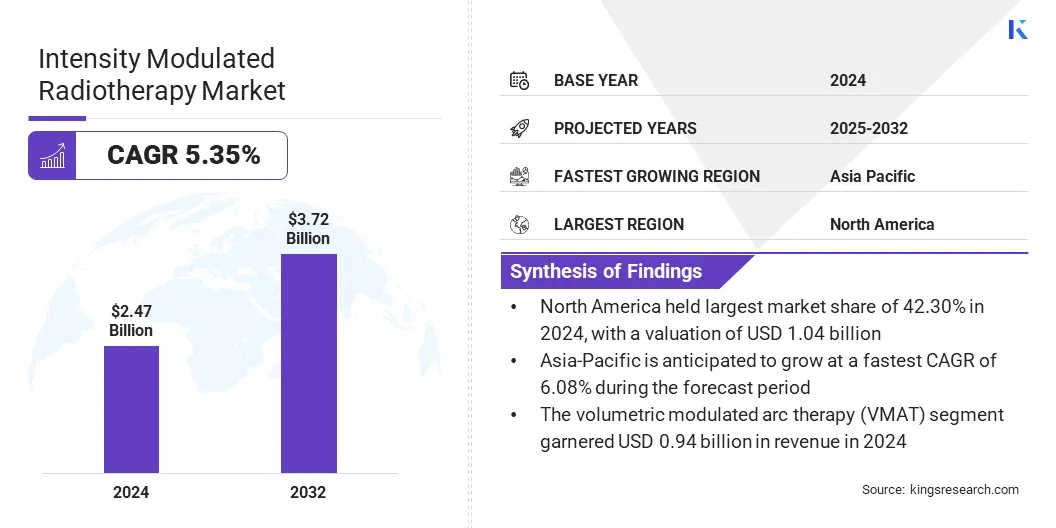

全球强度调节放射疗法的市场规模在2024年价值24.7亿美元,预计到2025年的25.9亿美元到2032年的37.2亿美元,在预测期间的复合年增长率为5.35%。这种增长归因于在领先的肿瘤学中心和专注于精确癌症治疗的医院中采用强度调节放射疗法的提高。

对高度靶向辐射递送,毒性降低和患者结果的需求不断增加,这加剧了在前列腺,头颈,乳房,乳腺癌和脑癌中使用该技术的需求。

关键亮点

强度调节放射治疗行业的规模在2024年价值24.7亿美元。 从2025年到2032年,市场预计将以5.35%的复合年增长率增长。 北美在2024年的市场份额为42.30%,价值10.4亿美元。 20024年,体积调制的ARC治疗(VMAT)细分市场获得了9.4亿美元的收入。 到2032年,肺癌细分市场预计将达到9.6亿美元。 预计在预测期内,独立的放射治疗中心部分将见证最快的6.31%的复合年增长率。 预计在投影期间,亚太地区的复合年增长率为6.08%。

在强度调制放射治疗市场中运营的主要公司是Elekta,Accoray Incorporated,Siemens Helthineers AG,Mevion Medical Systems,Reflexion,Hitachi,Ltd。,IBA Worldwide,Shinva Medical Instrument Co.,Ltd。有限公司和三菱重工有限公司。

越来越强调个性化的治疗计划,制定组织方案和生活质量的改善正在支持市场的扩张。此外,成像引导的放疗,治疗计划中的自动化以及新兴经济体跨放射疗法基础设施的投资不断增加的进步正在加速市场的增长。

市场驱动力 全球癌症发病率上升

强度调节放射治疗市场的增长是由全球癌症负担的上升以及对高度精确的,具有组织的治疗方法的增长所驱动的。根据世界卫生组织(WHO)的说法,到2050年,全球癌症发病率预计将上升87.5%。在男性,口腔,肺,前列腺和消化道癌中,预计乳腺癌最普遍,而乳腺癌,宫颈和子宫癌被预计是女性中最常见的。

头部,颈部,前列腺和中枢神经系统中复杂肿瘤类型的流行率正在提高对放射疗法溶液的需求,这些溶液的需求可以提供高剂量的准确性,同时保护周围的健康组织。医疗保健提供者正在采用强度调节放射疗法,以改善临床结果,降低与治疗相关的毒性并为患者提供更好的生活质量。

成像系统,治疗计划软件以及支持个性化和自适应疗法的线性加速器技术的进步进一步实现了这一过渡。对基于循证的,有针对性的癌症护理的重点是促使医院和肿瘤学中心升级其放射疗法基础设施,从而推动持续的市场扩张。

市场挑战 高资本和运营成本

高资本和运营支出对强度调制放射治疗市场的增长构成了重大挑战,尤其是在资源受限的医疗机构中。收购高级线性加速器,治疗计划系统和质量保证工具的成本加上需要熟练的人员和设施升级的成本,为许多机构造成了重大的财务障碍。

这些高昂的成本导致低收入和中等收入地区的采购延迟,有限的可及性和不足。结果,随着高度实施成本继续超过机构的临床益处,采用强度调节的放射治疗仍然有限。

为了克服这些障碍,市场参与者正在采用降低成本策略,例如设备租赁,集中规划服务和模块化系统集成。政府支持,国际资金和公私伙伴关系正在帮助基础设施发展和扩大访问权限。

设备制造商,医疗机构,专业协会和政府卫生机构经常与国际组织合作的培训计划正在提高肿瘤学家,物理学家和放射治疗师的技能。此外,技术共享协议正在增强当地能力,从而使全球IMRT解决方案更广泛地采用。

市场趋势 适应性放射治疗方案的采用越来越多

自适应放射治疗方案的日益增长的采用是通过基于肿瘤大小,形状或患者解剖结构的变化来实时修改治疗计划,从而改变了强度调制的放射治疗市场。

成像技术,实时监测和治疗计划软件的进步使临床医生能够以更高的精度提供辐射,同时最大程度地减少对健康组织的接触。这些改善正在提高各种癌症类型的治疗效果。

自适应方案的整合通过在整个治疗过程中适应解剖变异来支持个性化治疗,从而导致更好的患者结局。

此外,自动化和工作流优化方面的进步是减少计划时间和临床工作量。这些发展正在提高放射疗法的效率和精度,从而增强了适应性放射疗法在增强治疗准确性和临床有效性中的作用。

强度调制放射治疗市场报告快照

分割

细节

按技术类型

进步IMRT,动态多动物准直仪(DMLC)IMRT,体积调制电弧治疗(VMAT)和Tomotherapy

通过应用

前列腺癌,肺癌,乳腺癌,脑癌,妇科癌症,胃肠癌和其他癌症

由最终用户

医院,独立放射治疗中心等

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按技术类型(进步脚步IMRT,动态多eaf仪(DMLC)IMRT,体积调制电弧治疗(VMAT)和Tomotherapy):由于其在2024年获得的9.94亿美元,由于其经过良好的治疗递送,增长了DOSE DOSE的精确率,因此在2024年赢得了9.4亿美元的体积弧疗法(VMAT)部分。 通过应用(前列腺癌,肺癌,乳腺癌,脑癌,妇科癌症,胃肠道癌和其他癌症):由于全球肺癌的高发病率以及强度在靶向靶向肿瘤的靶向肿瘤的有效性时,肺癌在2024年占23.70%的市场。 由最终用户(医院,独立放射治疗中心等):由于在医院环境中接受治疗的癌症患者的数量增加以及高级放射疗法基础设施的可用性,医院细分市场预计到2032年将达到12.7亿美元。

强度调节放射治疗市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美强度调节放射治疗市场份额在2024年为42.30%,价值10.4亿美元。这种主导地位归因于该地区发达的医疗基础设施,高级放射治疗技术的高采用以及领导的存在医疗设备 专门从事强度调制放疗系统的制造商。

此外,政府通过对研发的大量投资以及有利的报销政策来推动整个北美采用这些疗法的有利报销政策,这是政府对癌症治疗计划的强烈支持。

在预测期内,亚太地区的复合年增长率为6.08%。癌症患病率上升,扩大医疗保健基础设施以及在亚太地区的晚期放射疗法技术的采用量增加,这一增长是由癌症患病率上升,扩大了医疗保健基础设施。该地区致力于通过国家健康计划和公共私人伙伴关系改善癌症护理的分娩,这推动了对强度调制放射治疗系统的需求。

政府卫生部,私人医疗保健提供者和肿瘤学中心,医学培训和放射治疗设备的投资进一步支持基于精确治疗方法的过渡。此外,对新兴经济体的早期癌症诊断的认识日益提高,并改善了对新兴经济体的放射治疗服务的机会,这正在加速该地区的市场扩张。

监管框架

在美国, 21 CFR第892部分调节放射学设备,包括线性加速器和IMRT系统。它将这些设备归类为II类或III类医疗设备,需要通过510(k)或通过PMA途径批准进行预上市。在加拿大 ,根据《医疗设备法规》(SOR/98-282),将IMRT系统作为III类设备的调节。制造商必须获得安全,功效和质量保证系统的证据支持的医疗设备许可证。

竞争格局

在强度调制放射治疗行业中运营的公司通过技术创新,产品多元化以及与医疗保健提供者和研究机构的战略合作来积极增强其市场地位。

主要参与者正在投资研究和开发,以增强治疗精度,自动化计划工作流程,并将高级成像和人工智能整合到放射治疗系统中,以提高临床结果和运营效率。

他们还专注于通过紧凑,高性能的线性加速器和适应性放射治疗解决方案来扩展其投资组合,以满足日益增长的个性化癌症护理需求。

此外,公司正在与医院,政府健康计划和癌症护理网络建立合作伙伴关系,以确保采购合同,扩大全球范围,并加速发达和新兴的医疗保健部门的收养。

强度调制放射治疗市场的主要公司:

Elekta 精确融合 西门子卫生员AG Mevion医疗系统 反射 日立有限公司 全球iba Shinva Medical Instrument Co.,Ltd。 灵丹妙药医疗技术列兵。有限公司 三菱重工有限公司。

最近的发展(合作伙伴关系)

2025年8月 ,紫水晶放疗奥地利和IASO-Health GmbH合作,扩大了跨境访问精确癌症治疗的机会,包括高级强度调节放射治疗(IMRT)。该合作使IASO健康患者的优先权获得了紫水晶的维也纳中心,该中心配备了Elekta Versa HD技术和最先进的成像系统。 常见问题

预测期内强度调节放射疗法市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?

强度调节放射治疗市场

强度调节放射治疗市场