喷墨打印市场

喷墨印刷市场规模、份额、增长和行业分析,按技术(按需喷墨、连续喷墨)、按基材(塑料、金属、纸张、织物、陶瓷等)、按应用(书籍/出版物、商业印刷、广告、交易、标签、包装等)和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖了使用喷墨机制进行非接触式打印的技术、服务和解决方案的全球生态系统。它包括工业和商业打印机等硬件、打印管理软件解决方案以及墨水和基材等各种耗材。

该市场服务于多个行业,包括包装、纺织、广告、出版和电子产品。该报告研究了预测期内影响市场增长的关键驱动因素、行业趋势、区域发展和监管框架。

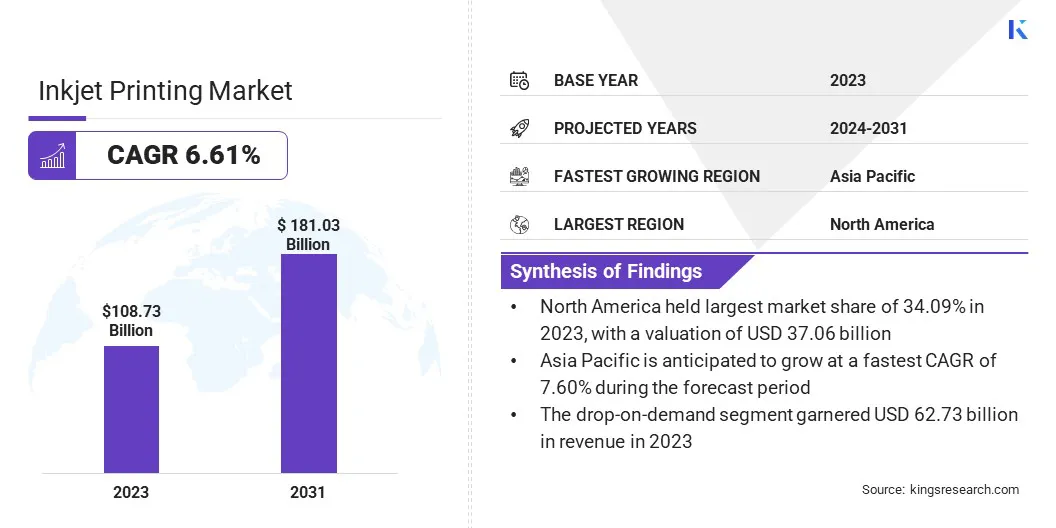

2023年,全球喷墨印刷市场规模为1087.3亿美元,预计将从2024年的1156.6亿美元增长到2031年的1810.3亿美元,预测期内复合年增长率为6.61%。

随着越来越多的行业使用这项技术进行快速、灵活的打印,市场正在不断增长。它在包装、服装和广告领域越来越受欢迎,因为它以较低的成本提供良好的印刷质量。许多公司更喜欢喷墨印刷进行小批量印刷和定制设计,因为它更快、更灵活且更具成本效益。

喷墨打印行业的主要公司有 REA Elektronik GmbH、佳能公司、精工爱普生公司、理光有限公司、施乐公司、京瓷公司、Mimaki Engineering Co., Ltd.、柯尼卡美能达公司、Videojet Technologies Inc.、Dover Corporation、三井住友金融集团、KGK Jet India Private Limited、Matica Technologies Group SA、Domino Printech India LLP 和 Leibinger Group。

更快的打印速度和更好的色彩准确性等技术改进使喷墨系统更具吸引力。此外,喷墨打印在电子和医疗保健领域越来越多地用于精确和非接触式应用,进一步扩大了市场范围。

市场驱动力

“对可持续和低浪费印刷解决方案的需求不断增长”

由于对可持续和低浪费印刷解决方案的需求不断增长,喷墨印刷市场正在显着增长。随着各行业努力尽量减少对环境的影响,喷墨技术已成为一种理想的应对措施。

与经常导致过度喷涂和材料浪费的传统印刷方法不同,喷墨技术仅在需要的地方精确地喷洒墨水,从而显着减少浪费。此外,使用水性环保油墨的能力符合全球降低有害排放和促进绿色生产流程的努力。

这一转变不仅满足了消费者对环保产品不断增长的需求,而且支持了更广泛的环境目标,进一步巩固了喷墨印刷在更加可持续的未来中的作用。

市场挑战

“喷墨打印中的基材兼容性”

喷墨打印市场的主要挑战之一是其与不同类型基材的兼容性有限。为了使喷墨打印有效工作,墨水必须很好地粘附在表面上、快速干燥并提供清晰、一致的结果。

然而,塑料、金属和涂层薄膜等无孔材料不易吸收墨水,导致弄脏、附着力弱或打印质量不一致。这些问题在快节奏的工业环境中变得更加明显,墨水几乎没有时间正常干燥。

这降低了喷墨技术的灵活性,并减缓了其在需要在各种材料上进行打印的行业中的采用。制造商正在创造先进的墨水和涂料,以及改进的打印头系统,旨在获得更好的附着力和适应性。这些发展正在扩大喷墨系统可以处理的材料范围,使该技术在更广泛的应用中更加有用。

市场趋势

“点播技术的进步”

喷墨打印市场的一个显着趋势是越来越多地采用按需喷墨 (DoD) 技术。这项创新允许仅在需要时释放墨滴,通过最大限度地减少墨水消耗来提高操作效率。

对于需要高质量、可定制打印并减少浪费的行业来说,国防部系统正在成为关键选择。这一趋势正在推动打印头技术、干燥时间和专为国防部应用定制的专用墨水的不断进步。

包装、纺织和印刷等行业对按需个性化印刷的需求不断增长商业印刷。国防部技术可帮助企业快速、经济高效地响应市场需求,同时保持高质量标准。

|

分割 |

细节 |

|

按技术 |

按需喷墨、连续喷墨 |

|

按基材分类 |

塑料、金属、纸张、织物、陶瓷、其他 |

|

按申请 |

书籍/出版物、商业印刷、广告、交易、标签、包装、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美喷墨印刷市场份额约为34.09%,估值为370.6亿美元。这种市场主导地位是由关键参与者的强大影响力推动的,这些参与者已将北美打造为先进喷墨打印技术的中心。

美国在市场份额和技术进步方面均领先于该地区,商业印刷行业的巨大需求,尤其是包装、直邮和照片印刷领域。

此外,喷墨印刷在蓬勃发展的电子商务行业中的广泛采用,个性化和按需生产至关重要,进一步巩固了北美的市场地位。该地区在高速、高质量喷墨系统方面的持续创新仍然是增长的关键驱动力。

亚太地区的喷墨印刷行业预计将增长最快,预计在预测期内复合年增长率为 7.60%。该市场主要受到中国和印度等国家包装和纺织行业快速扩张的推动,喷墨技术因其灵活性和成本效益而越来越多地用于短版印刷。

中国作为全球制造中心,在产品标签、电子和工业应用领域采用喷墨打印机方面处于领先地位。此外,向数字纺织品印花的转变,尤其是在印度,正在推动对喷墨解决方案的巨大需求。该地区电子商务的兴起也推动了对定制、按需包装的需求,进一步加速了市场增长。

喷墨印刷行业的特点是公司注重技术进步和战略合作伙伴关系以保持竞争优势。市场主要参与者正在大力投资研发,以提高喷墨打印机的性能、速度和多功能性。

公司正在优先考虑打印头技术、墨水配方和数字打印软件方面的创新,以提高打印质量并降低运营成本。许多公司正在与对喷墨解决方案的需求快速增长的制造商进行合作。

公司正在这些地区建立本地生产设施和分销网络,以满足不断增长的需求,同时降低供应链成本。

最新进展(产品发布)

常见问题