市场定义

该市场重点关注旨在通过注射将药物直接注入体内的技术和配方。它涵盖了多种给药方法,包括静脉内、肌肉内和皮下途径。

该市场涉及无菌、稳定制剂的开发,例如溶液、悬浮液和乳液,以确保精确剂量和快速吸收。注射药物广泛应用于慢性病治疗、疫苗、生物制剂等领域,具有靶向、可控的治疗效果。

该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

注射给药市场概述

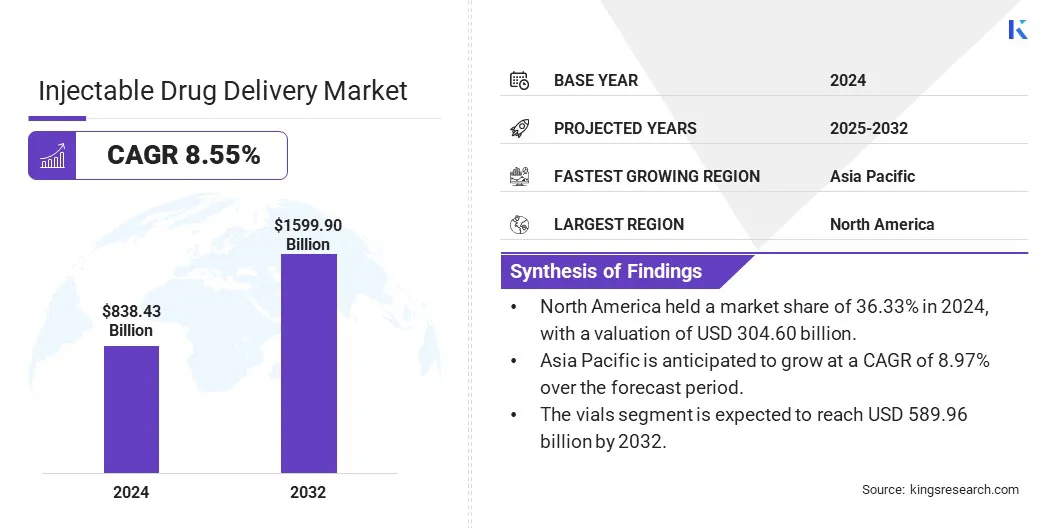

2024年全球注射给药市场规模为8384.3亿美元,预计将从2025年的9008.1亿美元增长到2032年的15999亿美元,预测期内复合年增长率为8.55%。

市场的增长是由需要精确、高效的输送系统的生物药物的进步推动的。此外,改进的给药技术,例如自注射装置和长效制剂,正在提高患者的依从性和治疗效果。这些发展正在推动各个治疗领域的持续扩张。

主要市场亮点:

- 2024年注射给药行业规模达8384.3亿美元。

- 预计2025年至2032年该市场将以8.55%的复合年增长率增长。

- 2024年北美市场份额为36.33%,估值为3046亿美元。

- 2024年制剂业务收入为4852.8亿美元。

- 到 2032 年,小瓶市场预计将达到 5899.6 亿美元。

- 自身免疫性疾病领域在 2024 年占据最大收入份额,达到 35.48%。

- 预计家庭护理设置市场在预测期内将以 10.81% 的复合年增长率强劲增长。

- 亚太地区预计在预测期内复合年增长率为 8.97%。

注射给药市场的主要公司包括 Becton、Dickinson and Company、West Pharmaceutical Services, Inc.、Ypsomed Holding AG、Owen Mumford Ltd.、Gerresheimer AG、Pfizer Inc.、Novartis AG、Sanofi S.A.、Fresenius Kabi AG、CordenPharma International、Amgen Inc.、Janssen Pharmaceuticals, Inc.、Mylan N.V.、Teva Pharmaceutical Industries Ltd. 和 AbbVie Inc.。

糖尿病、癌症和自身免疫性疾病等慢性病的患病率不断上升,推动了对注射疗法的需求。这些疾病需要精确和受控的剂量,通过注射方法有效地输送。生物制剂和专门治疗方法的日益普及推动了市场增长,这些治疗方法依靠注射来确保有效性和患者依从性。

- 2025 年 3 月,FDA 扩大了 Amvuttra (vutrisiran) 的批准范围,用于治疗转甲状腺素蛋白介导的心肌病 (ATTR-CM),这是一种罕见且致命的心脏病。这种注射疗法之前被批准用于治疗 ATTR 的神经相关并发症,现在可以解决心脏和神经系统症状,为患者提供综合治疗。

生物药物的进展

生物药物,包括单克隆抗体和疫苗,由于其复杂的分子结构,需要注射给药。生物制剂的持续创新扩大了治疗选择,增加了对可靠输送系统的需求。这些进步使口服无效的治疗成为可能,从而极大地促进了市场的增长。

- 2025 年 3 月,美国食品和药物管理局 (FDA) 批准了 Qfitlia (fitusiran),这是一种皮下注射剂,用于常规预防 12 岁及以上 A 型或 B 型血友病患者出血事件,无论是否使用因子抑制剂。此次批准标志着血友病治疗的重大进步,提供了更方便、更有效的治疗选择。

监管要求和日益严重的安全问题

阻碍注射给药市场扩张的一个重大挑战是满足严格的监管要求并确保患者安全。这些法规可能会延迟产品批准并增加开发成本。

为了应对这一挑战,主要参与者正在投资先进的测试方法和质量控制措施。他们还与监管机构密切合作,以简化审批流程。

此外,公司还专注于开发用户友好、安全的给药设备,以最大限度地减少感染或剂量错误等风险。这些努力使公司能够满足安全标准并加速推出创新产品。

改进的交付技术

自动注射器、预充式注射器和无针系统等注射设备的发展提高了安全性、可用性和患者便利性。这些创新促进了注射疗法的更广泛接受和坚持。市场受到减轻疼痛和焦虑的持续改进的影响,从而扩大了患者基础。

- 2025 年 3 月,ARS Pharmaceuticals 的 neffy 1 mg 获得 FDA 批准,这是首款专为 4 岁及以上体重 15 至 30 公斤儿童设计的无针肾上腺素鼻喷雾剂。该设备提供了传统肾上腺素自动注射器的无针替代品,提高了患者的依从性和紧急情况下的易用性。

注射给药市场报告快照

|

分割

|

细节

|

|

按产品类型

|

设备(注射器、针头、笔式注射器、自动注射器等)、制剂(溶液、悬浮液、乳液等)

|

|

按配方包装

|

安瓿、西林瓶、药筒、瓶子

|

|

按治疗应用

|

自身免疫性疾病、糖尿病、癌症、荷尔蒙失调、其他

|

|

按最终用户

|

医院和诊所、家庭护理机构、门诊手术中心 (ASC)、诊断中心、研究和学术机构

|

|

按地区

|

北美:美国、加拿大、墨西哥

|

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

|

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

|

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

|

|

南美洲:巴西、阿根廷、南美洲其他地区

|

市场细分

- 按产品类型(器械和制剂)划分:由于对先进生物药物和可提高治疗效果和患者依从性的定制药物输送系统的需求不断增加,制剂领域在 2024 年收入为 4852.8 亿美元。

- 按制剂包装(安瓿、西林瓶、药筒和瓶子)划分:西林瓶细分市场在 2024 年占据 38.44% 的份额,这得益于其多功能性、成本效益以及广泛用于储存和运输各种液体和冻干药物的推动力。

- 按治疗应用(自身免疫性疾病、糖尿病、癌症、激素紊乱等)划分:由于自身免疫性疾病患病率不断上升,以及需要注射给药才能进行有效治疗的生物疗法的使用越来越多,预计到 2032 年,自身免疫性疾病领域的销售额将达到 5502.8 亿美元。

- 按最终用户(医院和诊所、家庭护理机构、门诊手术中心 (ASC)、诊断中心以及研究和学术机构):在预测期内,家庭护理机构部分预计将以 10.81% 的复合年增长率显着增长,这在很大程度上归因于对方便、自我管理的治疗的需求不断增长,这些治疗可以减少医院就诊次数并降低医疗成本。

注射给药市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美注射给药市场份额约为36.33%,价值3046亿美元。北美拥有完善的生物制药行业,在注射生物制剂和特种药物的开发方面处于领先地位。该地区先进的研究设施以及工业界和学术界之间的合作加速了创新。

此外,越来越多的转向家庭保健注射药物的自我管理增加了对用户友好型设备的需求。这一趋势通过实现远程治疗和减少对医疗设施的依赖来推动区域市场的增长。

- 2024 年 12 月,美国 FDA 批准了 Opdivo Qvantig,这是百时美施贵宝癌症免疫疗法 Opdivo 的皮下注射制剂。这一新版本是与 Halozyme Therapeutics 共同开发的,与静脉输注相比,给药时间显着缩短,并且可以支持各种实体瘤的家庭治疗。

亚太地区注射给药行业预计在预测期内复合年增长率为 8.97%。这种增长主要是由医院、专科诊所和诊断中心的发展推动的,特别是在城市地区。此次扩张增加了慢性病和传染病注射疗法的可及性,促进了区域市场的扩张。

此外,该地区已成为药品制造(包括无菌注射剂和设备)的主要中心。本地制造的增加降低了成本并缩短了供应链,鼓励更多的产品发布并推动区域市场的增长。

- 2025 年 1 月,Akums Drugs and Pharmaceuticals 开始在印度开发一家新工厂,专门用于冻干和无菌制剂的生产。该工厂旨在提高注射剂和生物制剂的生产,支持该地区对先进疗法不断增长的需求。

监管框架

- 美国市场受食品和药物管理局 (FDA) 监管。产品必须符合 21 CFR 第 210 和 211 部分规定的现行良好生产规范 (cGMP)。注射生物制剂需要生物制剂许可申请 (BLA),制造商通常会提交药物主文件 (DMF)。 《生物制品控制法》进一步规范了生物注射产品的安全性和审批。

- 欧洲药品管理局 (EMA)监管整个欧盟的注射给药系统。公司必须遵守 EudraLex 第 4 卷中概述的欧盟良好生产规范 (GMP) 指南。指令 2001/83/EC 管理药品的生产和审批。所有注射产品均需经过集中或分散的营销授权流程,确保患者使用的高安全性和质量标准。

- 中国市场受国家药品监督管理局(NMPA)监管。 《药品管理法》(DAL)和相关《药品注册条例》指导市场审批。制造商必须遵守 GMP 标准,包括无菌生产环境、工艺验证和产品稳定性。中国加强了监管执法,确保注射剂产品满足国内和国际质量期望。

- 药品和医疗器械管理局 (PMDA)隶属于日本厚生劳动省 (MHLW),负责监管日本的注射药物。制药和医疗器械法案(PMD 法案)概述了批准框架,要求所有制造均符合 GMP 要求。产品分为处方药、非处方药或准药品。注射生物制剂通过 PMDA 审查流程接受广泛的安全性、质量和功效的批准前评估。

竞争格局

注射给药行业的主要参与者正在专注于推出先进的注射解决方案,以满足不断变化的治疗需求。这些产品的推出是为了解决与下一代生物制剂相关的挑战,例如粘度、相容性和输送效率。

通过在注射器设计和配方方面引入创新,公司旨在改善治疗效果和患者舒适度。此类战略产品开发通过加强产品组合和扩大制药合作伙伴的选择来促进市场增长。

- 2024 年 9 月,BD 宣布商业发布 BD Neopak XtraFlow 玻璃预灌封注射器。这种新型注射器平台专为增强下一代生物制剂的药物相容性和注射性能而量身定制。

注射给药市场的主要公司:

- 贝克顿·迪金森公司

- 西制药服务公司

- 伊普索梅德控股公司

- 欧文芒福德有限公司

- 格雷斯海默股份公司

- 辉瑞公司

- 诺华公司

- 赛诺菲公司

- 费森尤斯·卡比股份公司

- 科登制药国际公司

- 安进公司

- 杨森制药公司

- 迈兰公司

- 梯瓦制药工业有限公司

- 艾伯维公司

最新动态(合作伙伴/产品发布)

- 2025年2月,费森尤斯·卡比 (Fresenius Kabi) 推出了鲑鱼降钙素注射液 (USP Synthetic),这是一种钙调节剂,用于治疗症状性佩吉特骨病和高钙血症。此次收购扩大了该公司的注射疗法产品组合。

- 2025年1月Becton、Dickinson and Company (BD) 在 Pharmapack 2025 上公布了其在药物输送方面的最新创新。该公司强调了预充式注射器和自动注射器平台的进步,旨在增强患者体验并满足生物疗法不断变化的需求。

- 2025年1月Gerresheimer 在 Pharmapack 2025 上展示了其 Gx Cap,这是一种数字连接的片剂容器封闭件,可监测药物摄入量。这项创新旨在支持临床试验的依从性并提高患者的依从性。

- 2024年10月,Ypsomed Holding AG 与 BD 达成战略合作,开发先进的高粘度生物药物自注射系统。此次合作旨在开发创新的解决方案,为复杂的生物疗法提供患者友好的解决方案。

常见问题

预计到 2032 年哪个细分市场将占据最大的市场份额?