事件响应市场

事件响应响应市场规模,份额,增长和行业分析,按组件(解决方案,服务),部署(云,本地),按类型,按安全类型,组织规模,组织规模,lndustry垂直(BFSI,政府和国防,IT&TELECOMM。 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

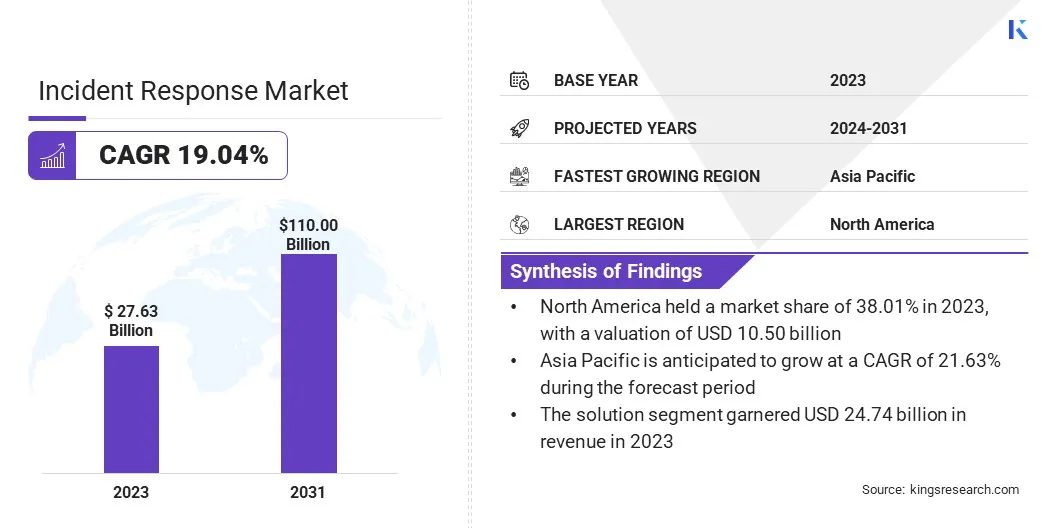

全球事件响应市场规模在2023年的价值为276.3亿美元,预计将从2024年的324.8亿美元增长到2031年的1,1000亿美元,在预测期内的复合年增长率为19.04%。随着组织过渡到基于云的基础架构,它们遇到了与这些环境相关的增加复杂性和潜在漏洞。

云服务的采用扩大了攻击表面,这对于企业实施旨在解决和减轻云设置中风险的专业事件响应策略至关重要。这种转变正在促进对响应服务和解决方案的需求,能够在云环境中有效管理事件,从而为市场增长做出贡献。

在工作范围内,该报告包括CrowdStrike,IBM Corporation,LevelBlue,Cynet,Check Point Software Technologies Ltd.,Mandiant,Kaspersky Lab,Blackberry(Cylance AI),McAfee,McAfee,LLC,LLC,BAE Systems等公司提供的服务。

此外,全世界的政府和监管机构正在施加严格的数据保护法律和网络安全法规,例如GDPR和CCPA,该法规要求组织建立和维持有效的网络响应计划,从而促进事件响应响应市场的增长。遵守这些法规正在促进对事件响应服务的需求。

事件响应是组织采用一种系统的方法来有效地检测,管理和减轻网络安全事件的影响,例如数据泄露,恶意软件攻击或未经授权的访问。该过程涉及几个关键步骤,包括准备,识别,遏制,消除,恢复和经验教训。

通过实施强大的事件响应计划,组织旨在最大程度地减少损失,减少恢复时间并确保遵守监管要求。这种积极的策略保护了敏感数据和关键资产,并加强了组织的整体网络安全姿势,从而对不断发展的网络威胁产生了迅速而有效的反应。

随着网络威胁的频率和复杂性继续升级,世界各地的政府正在实施越来越严格的法规。这些法规要求组织采取全面的网络安全措施,包括强大的事件响应框架。

这些法规,例如欧洲的一般数据保护法规(GDPR)以及美国的网络安全成熟度模型认证(CMMC)建立了严格的数据保护标准,违反通知和事件管理。因此,组织必须实施高级事件响应解决方案,以确保合规性并避免严厉的处罚。

除监管压力外,政府还对网络安全基础设施进行了大量投资,承认其作为国家安全的关键组成部分的重要性,从而促进了事件响应市场的扩张。这些投资通常涉及为国家网络安全战略提供资金,建立专门的网络安全机构,并促进旨在增强财务,医疗保健和能源等关键基础设施领域的韧性的公私合作伙伴。

此外,这些政府主导的举措经常包括提高人们对网络安全风险的认识的努力,并提高组织能力有效响应网络事件的能力。这增加了事件响应技术的采用,并培养了一种强调主动威胁管理的网络安全文化,从而推动了Incidenr响应市场的增长。

网络攻击的频率和复杂性正在增加,随着勒索软件,网络钓鱼和先进的持久威胁(APT)等威胁变得越来越普遍。这些不断发展的威胁对组织的关键资产构成了严重的风险,这使得强大的事件响应解决方案的实施至关重要。公司正在逐步投资高级事件响应能力,以检测,管理和减轻这些攻击的影响,从而加强事件响应市场的增长。

此外,随着组织向基于云的基础架构的过渡,与这些环境相关的复杂性和潜在漏洞已经增加。云服务的采用扩大了攻击表面,这对于企业实施专门的事件响应策略至关重要,以有效解决和减轻云环境中的风险,从而帮助市场。

但是,将新事件响应技术与现有的IT基础架构和安全系统整合在一起,提出了重大挑战,阻止了组织并阻碍了市场的增长。这是由于担心兼容性,潜在的中断以及对专业技术专长的需求。

为了克服这些障碍并维持市场的增长,公司正在与技术供应商密切合作,以确保平稳的集成并利用自定义的支持。还采用了模块化解决方案,从而可以逐步实施并更容易与现有系统保持一致,从而维持市场的增长。此外,组织正在投资专业服务和咨询,以指导复杂的集成并提供持续的支持。

此外,随着对数据隐私和保护的重要性的认识,组织正在优先考虑事件响应策略以保护敏感信息。备受瞩目的数据泄露以及由此产生的财务和声誉损失强调了迅速有效的事件响应的需求。公司正在投资事件响应解决方案,以快速解决破坏,最大程度地减少影响并保护其数据,从而促进市场增长。

越来越多的网络安全劳动力成为了一个重要的事件响应市场趋势,这是对熟练的专业人员对应对日益成熟的网络威胁的不断增长的支持。随着组织越来越认识到保持强大的事件响应能力的关键重要性,对网络安全专家的需求激增,这些专家熟练地检测,分析和响应了安全事件。

不断发展的监管格局和采用先进技术的采用进一步推动了这一趋势,这两者都需要专业知识和专业知识。公司正在大力投资于培训和开发计划,以建立强大的网络安全人才库,以确保他们有能力处理现代网络攻击的复杂性。

此外,向远程和混合工作模型的过渡大大提高了组织的攻击表面,使它们更容易受到网络事件的影响。这种趋势导致了事件响应解决方案的广泛采用,以确保远程工作环境并减轻潜在威胁。随着企业越来越多地采用灵活的工作安排,人们对全面事件响应服务的需求不断增长,以管理远程设置中的安全风险。

全球市场已根据组件,部署,类型,安全类型,组织规模,行业垂直和地理细分。

基于组件,市场已被细分为解决方案和服务。该解决方案部门于2023年领导事件响应市场,由于其在为组织提供有效管理和减轻网络威胁的必要工具和技术方面的关键作用,因此达到了247.4亿美元的估值。

这些解决方案涵盖了广泛的软件和平台,包括安全信息以及事件管理(SIEM)系统,端点检测和响应(EDR)工具以及自动化事件响应平台。这些解决方案使组织能够快速检测,分析和应对安全事件,从而最大程度地减少潜在的损害并减少停机时间。

此外,越来越多的基于云的和AI驱动的解决方案的采用进一步增强了事件响应策略的能力。这种进步使解决方案组成部分成为旨在加强网络安全姿势的企业的首选选择。

基于部署,市场已分为云和本地。云领域在2023年获得了最大的收入份额57.39%。随着组织越来越多地将其关键操作和数据迁移到云中,因此迫切需要针对这些环境量身定制的专业事件响应解决方案。

云平台提出了独特的安全挑战,例如复杂的配置,数据主权问题以及需要高级事件响应策略的多租户环境。此外,基于云的事件响应解决方案的可伸缩性和灵活性使组织能够快速检测,分析和减轻分布式网络的威胁。这种对确保云基础架构的关注越来越多,将云部署定位为事件响应的主要选择。

根据行业的垂直行业,事件响应市场已分为政府BFSI。 &Defense,IT&Telecomm。,医疗保健,零售等。 BFSI细分市场有望在预测期间以20.56%的强大复合年增长率体验显着增长。

鉴于针对金融机构(包括网络钓鱼,勒索软件和数据泄露)的网络攻击的频率和复杂性,BFSI部门面临着很大的风险,可能导致大量的财务损失和监管罚款。

此外,包括GDPR,PCI DSS和其他全球金融法规在内的严格合规要求要求实施强大的事件响应机制,以保护客户数据并确保服务的连续性。因此,金融机构正在大量投资于高级事件响应解决方案,以迅速检测,响应和减轻网络威胁,从而有助于分段增长。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美事件响应市场在2023年的份额约为38.01%,估值为105亿美元。由于高价值组织和关键基础设施的集中,北美,尤其是美国,是网络攻击的主要目标。

该地区见证了复杂的网络威胁的增加,例如勒索软件,零日漏洞和高级持久威胁(APTS),这些威胁通常是由国家赞助或涉及有组织的网络犯罪群体的。这种日益增长的威胁格局迫使各个部门的组织投资于事件响应解决方案,以检测,减轻和从这些攻击中恢复,从而推动该地区的市场增长。

需要维护敏感数据并确保业务连续性推动对先进事件响应能力的需求,从而促进市场增长。

此外,北美处于技术创新的最前沿,广泛采用云计算,物联网(IoT)设备和人工智能(AI)。尽管这些技术提供了巨大的好处,但它们还引入了新的漏洞并增加了组织的攻击表面。

确保这些先进的技术需要专门的事件响应策略,以有效地应对其构成的独特挑战。这促使公司越来越多地投资于事件响应工具,以利用AI和机器学习来增强威胁检测和响应能力,从而增强市场的增长。

在预测期内,亚太地区有望以21.63%的强大复合年增长率目睹显着增长。亚太地区的政府正在认识到网络安全的重要性,并正在积极加强其监管框架和网络安全政策。

新加坡,澳大利亚和中国等国家建立了国家网络安全战略和法规,要求组织实施全面的事件响应计划。此外,区域合作,例如东盟网络安全策略,正在促进跨境计划以增强网络弹性,这对亚太地区的市场增长很积极。

这些政府主导的努力促使组织采用并升级其事件响应能力,以遵守监管要求并保护国家安全。

此外,亚太地区正在越来越多数字转换以及全球迅速的城市化,政府和企业越来越多地采用数字技术来提高效率并促进市场增长。这种数字转移伴随着智能城市,物联网设备和云计算的扩展,这些智能城市设备和云计算大大增加了网络威胁的攻击表面。

随着该地区的数字基础设施不断扩大,实施有效的事件响应策略保护关键数据和系统的重要性变得至关重要。组织正在大量投资高级事件响应解决方案,以确保其数字环境并确保在正在进行的数字革命中的业务连续性。

全球事件响应市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

按组件

通过部署

按类型

通过安全类型

按组织规模

通过行业垂直

按地区

常见问题