市场定义

市场包括使用CMO和CCD技术将光学图像转换为电子信号的组件的开发和生产。这些传感器被整合到智能手机,汽车摄像头,工业设备和医疗成像系统等设备中。

该过程涉及光电二极管的制造,微晶状体整合和高级信号处理。它们的范围跨越消费电子,医疗保健,安全和机器人技术。该报告提供了对关键驱动因素,新兴趋势以及预期在预测期内影响市场的竞争格局的全面分析。

图像传感器市场概述

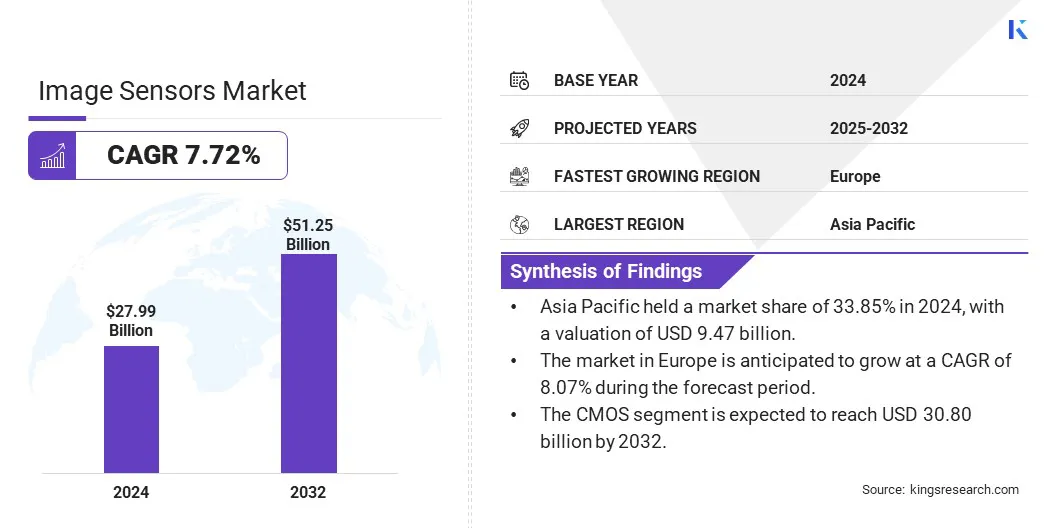

全球图像传感器的市场规模在2024年价值为279.9亿美元,预计到2025年的299.8亿美元到2032年的512.5亿美元,在预测期间的复合年增长率为7.72%。

市场对消费电子产品中对图像传感器的需求不断增长驱动,在消费电子中,高质量的成像至关重要。 CMOS传感器设计中的技术进步提高了性能和效率,从而实现了更广泛的应用,并加剧了全球市场的显着扩展。

在图像传感器行业运营的主要公司是Sony Electronics Inc.,Samsung,Omnivision,Semiconductor Components Industries,LLC,Stmicroelectronics N.V.,Panasonic Corporation,Canon Inc.,Hamamatsu Photonics K.K. K.K. K.K. Ltd.,Gentex Corporation,Newsight Imaging和Framos。

市场的增长受到越来越多的整合的影响高级驾驶员辅助系统(ADA) 在车辆中。汽车制造商正在采用高分辨率图像传感器来进行车道检测,行人识别和停车援助。

避免碰撞系统和后视摄像机的监管要求进一步推动了对图像传感器的需求。随着向自动驾驶的持续转变,市场正在见证电动和传统车辆基于视觉技术的投资上升。

2024年10月,索尼半导体解决方案宣布发布用于汽车摄像机的ISX038 CMOS图像传感器。这是行业第一个处理和输出原始图像和YUV图像的传感器,可满足ADAS功能和信息娱乐应用程序。索尼专有图像信号处理器(ISP)的集成允许单个摄像机提供多个功能,简化汽车摄像头系统并降低空间,成本和功耗。

关键亮点

图像传感器的市场规模在2024年的价值为279.9亿美元。 从2025年到2032年,市场预计将以7.72%的复合年增长率增长。 亚太在2024年的市场份额为33.85%,估值为94.7亿美元。 2024年,3D部分获得了167.5亿美元的收入。 到2032年,CMOS细分市场预计将达到308.0亿美元。 可见细分市场在2024年获得了53.83%的最大收入份额。 在预测期间,6 MP至12 MP段的稳健复合年增长率为7.99%。 航空航天部门在2032年获得了24.29%的最大收入份额。 预计在预测期内,欧洲的市场将以8.07%的复合年增长率增长。

市场驱动力

消费电子的需求增加

消费电子产品仍然是支持市场增长的关键应用领域。图像传感器集成在可穿戴设备,平板电脑和笔记本电脑中,以进行面部识别和视频通信。智能手机相机质量的持续变化为紧凑和高分辨率传感器的创新提供了增强的创新,并具有提高的低光性能。

个人电子产品基于相机功能的需求不断增加,继续推动微型化和功率效率方面的进步,从而在全球范围内扩大市场。

2025年4月,Omnivision推出了OV50X CMOS图像传感器,提供了手机行业目前可用的最高动态范围,用于捕获电影质量的视频。该50MP传感器集成了Theiacel和双重转换增益HDR技术,从而实现了单曝光HDR成像,同时最大程度地减少了运动模糊。它还具有四阶段检测自动对焦,并具有全像素覆盖范围,从而显着改善了弱光环境的性能。

市场挑战

管理高性能传感器中的热量和功耗

图像传感器市场中的主要挑战是与高分辨率和高速传感器相关的热量产生和功耗不断上升。这些问题会影响图像质量和设备性能,尤其是在智能手机和可穿戴设备等紧凑型设备中。

主要的市场参与者正在采用先进的半导体材料,优化像素体系结构,并集成芯片智能以减少处理负载。他们还开发了低功率传感器设计,并使用高级包装技术来更好地散热。这些策略可帮助制造商在下一代图像传感器中与热和能源效率之间的绩效平衡。

市场趋势

CMOS传感器设计的技术进步

CMO技术的不断创新在市场增长中起着至关重要的作用。像素设计,背面照明和堆叠技术的改进增强了传感器的图像质量和功率效率。

这些进步正在为消费设备,汽车系统和医疗设备提供新功能。由于CMOS传感器的负担能力,可扩展性和集成功能,现在优先于CCD,这进一步促进了它们在各个部门的采用。

2025年1月,佳能推出了一个开创性的410百万像素35mm全帧全帧CMOS传感器。该传感器提供的分辨率为24,592 x 16,704像素,相当于24 K.专为监视和医学成像等专业应用而设计的,它具有反向缩小的堆叠式地层和增强的电路,使读取速度可在八架八fressute八frymess / sectsection section second second second Second second second Second second second second Second second second second and Second second second Second Second second second second second八列级别为3,280兆百万。

图像传感器市场报告快照

分割

细节

通过技术

2d,3d

按类型

CCD,CMOS

通过频谱

可见,不可见

通过解决方案

高达5 MP,6 MP至12 MP,13 MP至16 MP,高于16 MP

由最终用户

航空航天与国防,消费电子,医疗保健和生活,工业,汽车,安全与监视,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

通过技术(2D和3D):2024年的3D细分市场赢得了167.5亿美元,这是因为它在面部识别,深度感测和跨智能手机,汽车系统和工业自动化的面部识别,深度传感和高级成像中的使用越来越大。 按类型(CCD和CMOS):CMOS细分市场在2024年持有61.58%的市场份额,这是因为生产成本较低,读出速度更快以及与数字处理系统更容易集成。 通过Spectrum(可见和不可访问):由于其在消费电子,安全系统和汽车应用中广泛使用,可见段预计到2032年将达到271.3亿美元,在此情况下,清晰且颜色相关的成像对于功能和用户体验至关重要。 通过分辨率(高达5 MP,6 MP至12 MP,13 MP至16 MP,高于16 MP):6 MP至12 MP的细分市场已准备在预测期间以7.99%的复合年增长率,在预测期内的复合年增长率为7.99%,归因于其在中型智能手机,监控系统,监控系统,和自动稳定效率上的广泛使用,优先效率为均衡的效率,优质效率高,效果效率优质,效率高效果,并效率高效果,并效率高效果,并效果优质。

图像传感器市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太地区在2024年占图像传感器市场的33.85%,估值为94.7亿美元。该地区在智能手机组件中带领世界,这驱动了对图像传感器的持续需求。领先的智能手机品牌使用多摄像机系统中的高分辨率传感器在亚太地区开展制造和研发中心。

相机升级是该领域的主要卖点,促使高级传感器迅速采用。这种趋势在区域市场的增长中起着重要作用,尤其是在中端和旗舰移动设备中。

2024年10月,Vivo推出了其X200系列的旗舰Android智能手机,配备了高分辨率AMOLED显示器,Mediatek Dimente 9400芯片组和Zeiss工程设计的三镜相机系统。所有型号均具有50MP Sony Lyt-818主传感器具有光学图像稳定的主传感器,并使用Samsung JN1传感器使用50MP超宽镜头。

此外,区域电子品牌的兴起增加了对内部组件(包括图像传感器)的当地需求。亚太地区的几家公司正在开发自己的智能手机,可穿戴设备和聪明的家 设备,为传感器供应商创造强大的市场。

欧洲的图像传感器行业有望在预测期内以8.07%的复合年增长率增长。它专注于采用行业4.0技术,其中图像传感器在机器视觉系统中起着至关重要的作用。工厂越来越多地使用传感器进行质量检查,机器人指导和过程控制以提高效率。

该地区对精确制造和自动化的关注加速了对复杂图像传感器的需求,从而加速了市场的扩展。此外,欧洲城市和企业正在使用高级视频监控系统升级其监视网络。具有增强的低光能和高分辨率的图像传感器是公共安全和关键基础设施保护的优选。

2025年3月,IDS成像开发系统GMBH与Prophesee SA合作,并启动了UEYE EVS相机系列。该系列包括基于预言的IMX636HD事件的视觉传感器,提供高速,高动态范围和数据效率。该相机是为需要实时处理的工业机器视觉应用而设计的,例如振动的光学监测和高速运动分析。

监管框架

美国市场受到行业和安全局的出口管理法规(EAR)的监管,该法规控制着高规格传感器的出口。联邦通信委员会(FCC)调节基于传感器的设备中的射频排放,而消费产品安全委员会(CPSC)确保了消费电子产品的产品安全。这些框架保持了市场内的技术合规性,出口控制和公共安全标准。 在欧盟欧盟中,一般数据保护法规(GDPR)监督视觉数据的捕获和使用,这需要任何成像系统的透明处理实践。危险物质(ROHS)指令的限制限制了传感器组件中有害材料,从而促进了对环境负责的制造。 中国通过“个人信息保护法”(PIPL)调节图像传感器,该法控制设备如何通过优先级同意和数据本地化来收集和管理图像数据。出口控制法限制了包括高级传感器在内的敏感技术的国际贸易。这些法规与网络安全协议一起执行,这会影响监视,智能手机和汽车应用程序。 日本的图像传感器市场受到有关个人信息保护(APPI)的法规的调节,该法案概述了捕获个人视觉效果的设备的数据处理规则。电器和材料安全法(DENAN)确保电子产品(包括成像设备)在进入市场之前符合特定的安全标准。

竞争格局

主要的市场参与者通过引入用于不断发展的智能手机和成像需求的高级图像传感器线条来积极专注于扩展其产品组合。这种方法可以帮助他们解决特定的性能要求,例如增强的缩放,动态范围和弱光清晰度。

通过使产品创新与技术趋势保持一致,公司正在加强其市场地位,并满足在移动和成像应用中不断增长的需求。

2024年6月,三星推出了针对主和子智能手机相机量身定制的三个新的移动图像传感器:Isocell HP9,Isocell GNJ和Isocell JN5。 Isocell HP9具有较大的光学格式,使其非常适合远摄模块,提供图像质量,自动对焦,动态范围和帧速率,与旗舰主相机相当。 GNJ集成了双像素技术和发射缩放,以增强视频清晰度并提供无伪影或莫伊尔图案的高分辨率图像。

图像传感器市场中的主要公司列表:

索尼电子公司 三星 杂种 半导体组件Industries,LLC Stmicroelectronics N.V. 松下公司 佳能公司 Hamamatsu Photonics K.K. Teledyne Technologies Incorporated 尖锐的公司 Infineon Technologies AG Smartsens(上海)电子技术有限公司 Gentex Corporation Newsight成像 Framos

最近的发展(合作伙伴/产品启动)

2024年6月 ,尼康推出了Z6 III摄像机,该相机具有部分堆叠的CMOS传感器,可增强视频功能和焦点速度。这种创新的传感器设计可以通过堆叠电路进行即时读数,从而导致更快,更有效的性能。 Z6 III可以以60fps拍摄6K视频,并每秒捕获50个全分辨率JPG。2024年1月 ,Eyeris与Omnivision和Leopard Imaging合作开发了生产参考设计,该参考设计将Eyeris的高级单眼3D Sensing AI软件集成到Leopard Imaging的5百万像素全球式摄像头中。这种设计通过提供深度感知的驾驶员和乘员监视系统,从而增强了整个汽车舱的安全性和舒适性。2023年12月 ,Stmicroelectronics推出了一个新的全球快门图像传感器,该传感器针对智能眼镜和AR/VR耳机等紧凑型设备量身定制。该传感器以超小的形式提供高分辨率成像,以支持对可穿戴技术的高级计算机视觉需求的不断增长。 常见问题

在预测期内,图像传感器市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?