氢储罐和运输市场

氢储罐和运输市场规模,份额,增长和行业分析,通过技术(压缩气体,液化氢,固体氢和管道运输),按最终用途行业(运输,工业,住宅,固定能源存储)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

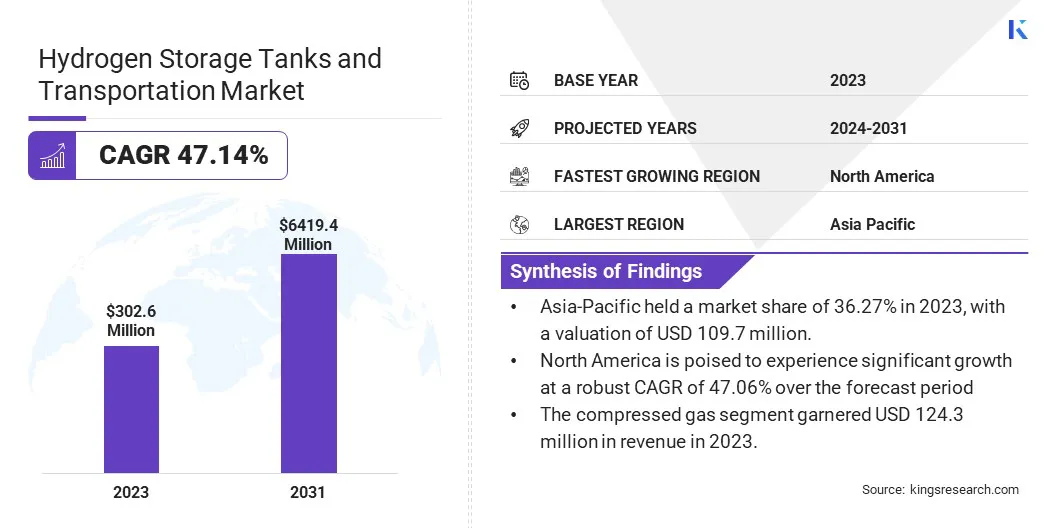

全球氢储罐和运输市场规模在2023年的价值为3.026亿美元,预计将从2024年的4.298亿美元增长到2031年的64140万美元,在预测期内的复合年增长率为47.14%。市场的增长是由增加氢作为清洁能源的投资,存储技术的持续进步以及向碳中立的全球转变所驱动的。

在工作范围内,该报告包括由Composite Advanced Technologies,LLC。,Hexagon Purus,Luxfer Gas Vilinders,Quantum Fuel Systems,Taian Prothern Equipments Co.,Ltd.,Tenaris,Tenaris,Weldship,Worthington Enterprises,Op Mobibility,op Mobibility,Nproxx等公司提供的产品提供的产品。

氢储罐和运输市场的扩展主要是通过增加对氢作为清洁能源的投资来推动的。全球政府正在优先考虑减少碳排放的氢,这增加了对有效储存和运输解决方案的需求。

氢技术的进步,例如高容量和轻质储罐,进一步推动市场发展。此外,诸如汽车,航空和能源部门等不同行业中氢的采用越来越多,就会产生巨大的需求。

强大的基础设施支持氢分布的需求不断增长,进一步刺激了市场的增长。经济激励措施和政策框架,尤其是在包括欧洲和亚洲在内的地区,正在进一步加强市场动态,将氢定位为全球能源过渡中的关键成分。

由于全球向可持续能源的转变,氢储罐和运输市场有望实现大幅增长。这个市场涵盖了氢存储解决方案和运输基础设施的开发,生产和分布。

主要参与者专注于创新,以增强存储能力,安全性和成本效益。市场正在见证技术提供商,制造商和政府之间的合作,以应对现有的挑战,例如基础设施限制和成本障碍。

此外,市场正在经历地理扩张,并伴随着对氢的大量投资。随着行业越来越多地向脱碳过渡,预计氢气和运输的市场将显着增长,从而在各个部门提供新的机会。

市场是指开发,制造和分销用于存储和运输氢气的设备和系统的领域。作为一种清洁能源载体,氢通常需要以高压储罐或低温容器的形式进行专门的储存解决方案,以保持其在运输过程中的效率和安全性。

该市场包括用于制造这些储罐的各种技术和材料,包括碳纤维复合材料和金属氢化物。此外,它涵盖了将氢从生产地点运输到最终用户所需的后勤基础设施。

氢储罐和运输市场中的制造商正在积极创新,以提高产品效率并降低成本。公司正在开发高级存储解决方案,包括由碳纤维复合材料制成的轻质,高容量的储罐,这些储罐正在改善安全性和性能。新产品的重点是提高存储密度并减少坦克的重量,从而满足关键行业需求。

制造商与技术提供商之间的合作在推进这些创新方面至关重要。为了维持增长,建议公司投资研发以进一步优化材料和生产过程。预计与政府建立合作伙伴关系以确保资金和激励措施对于促进在各个行业中采用氢技术至关重要。

越来越强调减少碳排放量正在加剧对氢储罐和运输解决方案的需求。政府和行业越来越关注氢作为实现碳中立性的关键要素。

这种转变在汽车领域尤为明显,在汽车领域,氢燃料电池车辆正在获得显着的牵引力。随着氢技术的采用增加,对氢气的有效储存和安全运输的需求变得越来越重要。

材料和水箱设计的创新正在增强存储能力并降低成本,使氢成为大规模应用的更可行的选择。氢基础设施的持续投资正在扩大市场的增长,并确立氢作为全球过渡到的基本要素清洁能源。

阻碍氢存储和运输市场发展的主要挑战是与存储解决方案(尤其是高压储罐和低压容器)相关的高成本。这种成本障碍阻碍了氢的广泛采用,尤其是在新兴市场中。克服这一挑战需要持续的研发才能创建更具成本效益的材料和制造过程。

此外,行业合作至关重要,需要技术提供商,制造商和政府之间的伙伴关系,以促进资源和知识的交流。扩展生产和改进规模经济可以进一步降低成本。此外,政府的经济激励措施和补贴有助于抵消初始投资成本,从而增强了氢存储解决方案的可及性并促进市场增长。

数字技术在氢气存储和运输中的不断增长正在成为重塑市场格局的重大趋势。公司越来越多地采用物联网(物联网)传感器和基于AI的系统来监视和优化氢的存储和运输。这些技术通过提供有关压力水平,温度和储罐条件的实时数据来提高氢物流的安全性,效率和可靠性。

数字双胞胎的使用是物理系统的虚拟复制品,它获得了巨大的吸引力,可以预测维护和减少停机时间。这种趋势提高了运营效率,并协助公司遵守严格的安全法规,从而使氢成为大规模能源解决方案的更具吸引力的选择。

对绿色氢的越来越重视正在影响氢的存储和运输市场。绿色氢,使用可再生能源消息来源,随着行业和政府越来越优先考虑可持续能源解决方案的优先级。这种趋势正在推动对适当处理绿色氢独特特征的专业存储和运输基础设施的需求。

对绿色氢项目的投资正在增加,尤其是在欧洲和亚洲,碳中立目标有雄心勃勃的目标。公司正在创新开发专门为绿色氢设计的储罐和容器,旨在确保其在存储和运输过程中的纯度和稳定性。这种趋势正在支持市场的增长,并有望在全球能源过渡中发挥关键作用。

全球市场是根据技术,最终用途行业和地理位置进行细分的。

基于技术,市场被归类为压缩气体,液化氢,固态氢和管道运输。压缩气体细分市场于2023年领导氢储罐和运输市场,估值为1.243亿美元。这种显着的扩张受到其广泛采用和可靠的效率的刺激。

与其他技术相比,由于其相对较低的成本和更简单的基础设施需求,例如液化氢或固态存储,压缩气体技术是高度首选的。

它广泛用于运输和工业领域,在该领域,高压氢气罐对于燃料电池车和工业过程不可或缺。此外,材料和储罐设计方面的进步正在提高存储能力,从而支持压缩气体细分市场的增长。

基于最终用途行业,氢储罐和运输市场分为运输,工业,住宅和固定能源存储。在预测期(2024-2031)的惊人复合年增长率为47.62%(2024-2031)的惊人复合年增长率上,该运输部门有望看到显着的增长,这主要是由于采用氢燃料电池汽车的采用和脱碳运输的全球转变。

政府和汽车制造商正在大量投资氢技术,以满足严格的排放法规并减少对化石燃料的依赖。燃料电池技术的创新,再加上强大的氢加油基础设施的发展,进一步促进了这种增长。

跨不同市场的氢能车辆的可用性日益增加,这是对可靠的存储和运输解决方案的强烈需求,从而有助于该细分市场的扩展。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

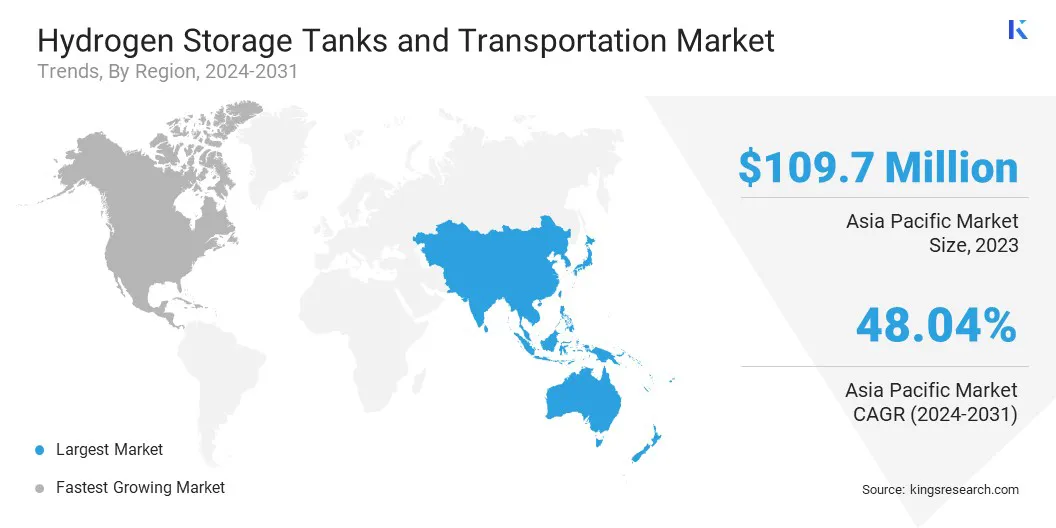

亚太氢储罐和运输市场在2023年占据了大约36.27%的份额,估值为1.097亿美元。这种主导地位在很大程度上归因于有利的政府倡议和对氢基础设施的大量投资。日本,中国和韩国等国家在采用氢技术作为减少碳排放并增强能源安全策略的关键组成部分方面处于最前沿。这些国家正在大量投资于氢生产,储存和运输技术,从而促进了区域市场的增长。

主要工业参与者和亚太地区的强大制造基地的存在进一步支持市场的统治地位。此外,该地区主要关注开发氢能运输和扩大可再生能源的关注,这对亚太市场的扩张产生了重大贡献。

北美有望在估计的时间范围内以47.06%的强大复合年增长率实现显着增长。通过增加对清洁能源和支持性政府政策的投资来增强这种显着的增长。美国处于这一增长的最前沿,联邦和州政府为氢项目提供了可观的资金和激励措施。

向运输部门脱碳的过渡,尤其是通过采用氢燃料电池车,是一个有助于这种扩展的关键因素。此外,氢基础设施的发展正在迅速发展。公共部门和私营部门之间的合作正在大大促进创新,将北美定位为市场上增长最快的地区之一。

全球氢储罐和运输市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

通过技术

通过最终用途行业

按地区

常见问题