氢电解质市场

通过技术(碱性,质子交换膜,固体氧化物电解层和其他),氢电解酶市场规模,份额,增长和行业分析,按容量(小规模,中等规模,大规模),按应用(发电,运输,工业应用和其他地区)以及区域分析以及区域分析,以及 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Ashim L. | 最近更新: 2026年2月

全球氢电解层市场规模在2023年价值6.153亿美元,预计将从2024年的7.642亿美元增长到2031年的37.916亿美元,在预测期间的复合年增长率为25.71%。市场的扩张是由对清洁能源,支持性政府政策,技术进步以及增加工业采用绿色氢以脱碳的需求的增长所驱动的。

在工作范围内,该报告包括康明斯公司,Enapter S.R.L.,John Cockerill,McPhy Energy S.A.,Nel Asa,Plug Power Inc.,Siemens AG,Thyssenkrupp Uhde GmbH,Itm Power Plc,Itm Power plc,Topsoe等公司提供的解决方案和产品。

市场的增长主要是由全球对清洁能源解决方案的需求不断上升,以及减少温室气体排放的迫切需求。全球各国政府正在实施支持政策,补贴和投资计划,以促进氢生产作为可持续能源。

电解质效率的技术进步以及可再生能源(例如风能和太阳能)的成本下降,正在进一步支持市场的增长。

向能源安全和多元化的转变,再加上氢在运输和发电中的越来越多,这是推动市场的扩展。在绿色氢项目(特别是在欧洲和亚太地区)上的公司投资不断增长,强调了对市场的兴趣和信心的日益增长。

氢电解质市场正在经历显着增长,这主要是由于越来越重视实现净零碳排放。市场包括各种类型的电解器,例如质子交换膜(PEM),固体氧化物和碱性电解液,每种电解液具有不同的优势和应用。

欧洲正在见证越来越多的采用,这是由雄心勃勃的氢策略和强大的投资框架所推动的,而亚太地区正在通过广泛的绿色氢项目发展。关键行业参与者专注于提高生产能力,提高电解器效率以及建立战略伙伴关系以增强其市场的业务。

尽管最初的成本和技术挑战很高,但市场有望观察到不断的研发,有利的监管景观以及全球能源需求不断上升的支持。

市场涉及使用电力将水分成氢和氧气的设备的生产和分布。这些电解液是由可再生能源提供动力时产生绿色氢的关键,提供了传统氢生产方法的零发射替代品。

该市场包括不同的技术,包括碱,PEM和固体氧化物电解液,每个技术都适合特定的工业应用。电解器是运输,化学制造和能源储存等部门不可或缺的一部分,在该部门中,氢被用作干净的燃料或原料。

氢电解质市场正在目睹制造商的战略努力,以提高产品效率并降低成本。关键参与者正在专注于提高生产能力并推出下一代电解器,这些电解器可提供更高的效率和更低的能耗。

新产品开发(例如紧凑型和模块化电解器)正在使氢的生产在各个行业中更适合适应性。公司正在进一步建立战略合作伙伴关系和合资企业,以加速技术进步并扩大其市场覆盖范围。

为了维持增长,建议制造商继续投资于研发,并探索新兴市场的机会。

在工业应用中,绿色氢的采用量的增加正在推动市场的增长。钢铁,化学物质和精炼等行业正在积极过渡到绿色氢,作为化石燃料的更清洁替代品。严格的环境法规和脱碳化工业流程的需求不断增长。

绿色氢可以帮助行业减少碳足迹,遵守排放目标并增强可持续性概况,使其成为前瞻性公司的首选选择。此外,技术进步正在不断提高电解室效率,从而降低了绿色氢生产的成本。

政府通过提供税收优惠和补贴来支持这一过渡氢产生并实现可持续性目标。

阻碍氢电解奶市场发展的一个重大挑战是初始投资成本很高,这限制了广泛采用,尤其是在中小型企业(中小型企业)中。该成本主要归因于电解器所需的昂贵材料和复杂的制造工艺。

为了克服这一挑战,行业参与者正在增加产量,以通过规模经济降低成本。研究和开发方面的合作努力旨在发现具有成本效益的材料并改善电解室设计。政府和金融机构越来越多地提供资金,赠款和补贴,以减轻公司的财务负担。

通过增强获得负担得起的融资选择并促进公私合作伙伴关系,行业参与者正在减轻成本障碍,并促进更广泛的电解层技术采用。

氢电解器与可再生能源(例如太阳能和风能)的整合正在成为市场上的重要趋势。这种整合促进了绿色氢的产生,绿色氢是全球能量过渡中的关键要素。

公司越来越多地建立可再生能源站点附近的电解柜设施,以利用低成本的电力并增强绿色氢生产的经济性。通过开发可持续能源系统的需求增加,从而减少对化石燃料的依赖并最大程度地减少碳排放,这进一步支持了这一趋势。

随着电网尺度可再生能源项目的扩展,电解器的整合对于平衡间歇性能源供应和支持低碳经济的发展至关重要。

越来越多地关注大规模电解层项目是氢电解酶市场的重要趋势。行业领导者和能源公司正在大量投资于吉瓦瓦级的电解器设施,以满足各个部门对绿色氢的需求不断上升。

这些大型项目旨在通过大大降低氢生产成本来实现规模经济。通过增加政府资金和政策计划,将氢作为未来能源策略的关键组成部分,进一步支持了这种趋势。

此外,技术提供商,能源公司和工业参与者之间的合作正在加速这些项目的实施。

全球市场已根据技术,容量,应用和地理位置进行了细分。

基于技术,市场已被归类为碱性交换膜,固体氧化物电解仪和阴离子交换膜。碱性细分市场于2023年领先氢电解质市场,估值为3.431亿美元。这种增长归因于其既定的技术,成本效益和可靠性。

由于使用丰富且相对便宜的材料,碱性电解液被广泛用于大规模的氢生产。在较低压力和温度下运行的能力进一步促进了这种增长,从而提高了操作安全并减少了维护要求。

碱性电解液特别适合高纯度氢至关重要的工业应用,例如化学制造和炼油。

碱性技术的持续改进,包括提高效率和增强的耐用性,进一步提高了其吸引力。支持性政府政策和对氢基础设施的投资不断增加,进一步有助于扩大细分市场。

根据容量,市场已分为小规模,中等规模和大规模。大规模的细分市场有望在预测期(2024-2031)期间以惊人的26.61%的惊人复合年增长率见证显着增长。这一扩展是由于对支持工业脱碳和大规模能源项目的大量氢生产的需求不断上升。

大型电解器提供了增强的规模经济,与较小的系统相比,绿色氢的产量更具竞争力。大规模的电解器越来越多地被主要能源公司和希望整合绿色氢并达到减排目标的工业企业所采用的。

技术进步使能够连续运行的更高效,高容量的电解液的发展,从而支持大规模氢植物的扩展。战略合作伙伴关系,政府资助和政策支持也在加速大型项目的投资,推动该细分市场的增长。

根据应用,市场已被细分为发电,运输,工业应用,氨的生产等。发电片段在2023年确保了最大的氢电解酶市场份额40.92%。由于对可再生能源存储和网格平衡解决方案的需求不断增长,这种显着的增长促进了这种显着的增长。

通过电解液产生的氢用于存储过多的可再生能源,为发电提供了灵活且可持续的解决方案。

电力公司越来越多地利用绿色氢与风能和太阳能一起减轻间歇性问题并增强电网稳定性。此外,通过燃料电池或涡轮机将氢转化为电力的能力使其成为一种多功能的能量载体。

越来越关注脱碳的电力部门,以及支持性的法规和资金清洁能源项目正在刺激该细分市场的扩展。持续的力量到水和氢能技术的创新进一步促进了其份额。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

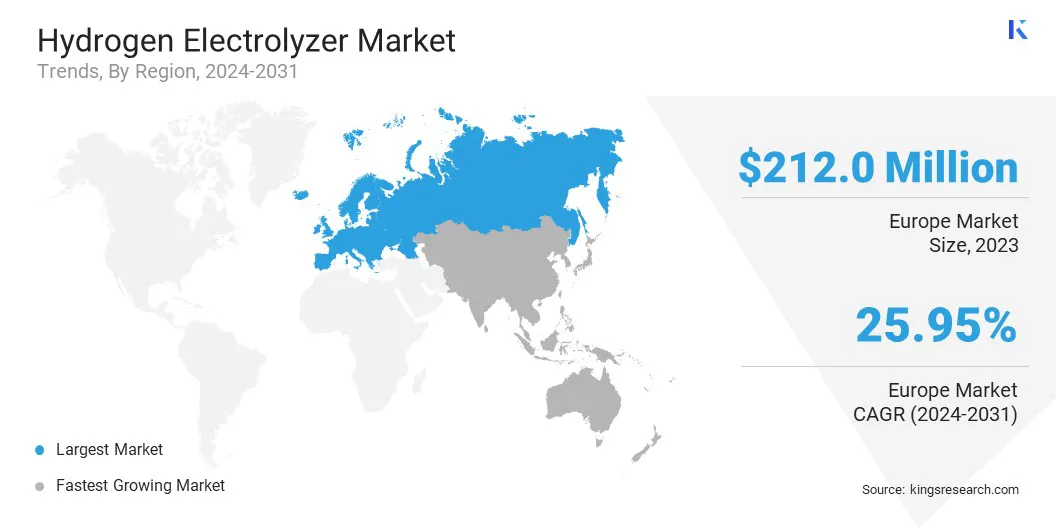

欧洲氢电解质市场在2023年的占34.46%的份额约为34.46%,估值为2.12亿美元。该地区对绿色能源计划中的脱碳和领导力的坚定承诺加强了这种统治地位。欧盟雄心勃勃的气候目标,包括到2050年达到碳中立性,正在增加对氢基础设施的投资。

欧洲拥有众多大规模的绿色氢项目,并得到了公共和私营部门的有利政策,补贴和资金的支持。该地区良好的工业基础,尤其是在德国,荷兰和法国,越来越多地将氢整合到其能源混合物中,以减少碳排放。

此外,欧洲的高级技术专业知识和研究与开发的协作方法正在促进电解层技术的创新,从而巩固了该地区领先的市场地位。

在预测期内,亚太地区有望以27.12%的惊人复合年增长率经历最快的增长。该地区对能源安全和清洁能源过渡的越来越多的关注所推动了这种快速增长。

中国,日本,印度和韩国等国家正在大力投资绿色氢项目,以减少对化石燃料的依赖并实现其雄心勃勃的碳减少目标。

该地区的主要行业越来越多地采用氢技术来脱碳和制造等领域。有利的政府政策,大量资金以及与全球技术提供商的战略合作正在加速氢基础设施的部署。

该地区丰富的可再生能源资源,再加上国内对清洁能源的需求不断增长,它是建立亚太地区作为氢电解器增长最快的市场。

全球氢电解酶市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

通过技术

按容量

通过应用

按地区

常见问题