氢化发动机市场

氢化发动机市场氢化发动机市场

氢燃烧发动机的市场规模,份额,增长和行业分析,通过技术(质子交换膜燃料电池,固体氧化物燃料电池,磷酸燃料电池,其他)(乘用车,商用车,船只,其他)和区域分析,以及区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

立即咨询

氢化发动机市场氢化发动机市场

页面: 140 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

氢燃烧发动机是一种内燃机,它使用氢气作为燃料来通过发动机气缸内的受控点火和燃烧产生动力。它包含类似于传统发动机的组件,包括喷油器,火花塞,活塞和曲轴,并专门适用于处理氢的特性,例如高易燃性和低点火能量。

发动机用空气燃烧氢以产生机械能,仅发出水蒸气,而最小的氮氧化物作为副产品。它应用于运输,发电和工业机械,作为化石燃料发动机的低排放替代品。

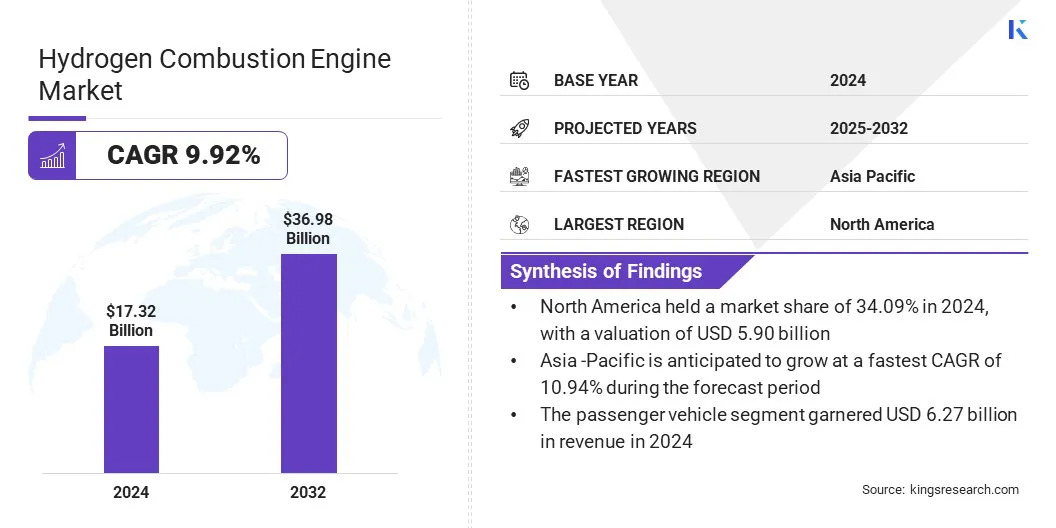

全球氢燃烧发动机的市场规模在2024年的价值为173.2亿美元,预计在2025年将从2025年的190.1亿美元增长到2032年的369.8亿美元,在预测期间的复合年增长率为9.92%。

市场是由政府对氢基础设施的投资增加而推动的,该基础设施扩大了加油网络并加速氢发动机的部署。氢内燃机在海洋船中的整合进一步推动了市场支持商业和工业车队的脱碳化。

在氢燃烧发动机市场运营的主要公司是丰田,康明斯公司,戴姆勒卡车AG,BMW Group,Honda Motor Co. plc。

此外,通过验证技术的准备和安全性,氢燃烧发动机对商业用途的监管批准日益批准正在加速市场的增长。它鼓励行业采用更广泛的采用,刺激对氢能设备的投资,并打开进入地区。这支持了对氢燃烧发动机的增加的兴趣,这是各个部门传统柴油机溶液的潜在零发射替代品。

市场驱动力

增加政府对氢基础设施的投资

氢燃烧发动机市场的主要驱动力是政府对氢基础设施的投资不断提高,这正在加速生产,存储和加油网络的发展。包括美国,日本和德国在内的主要经济体正在引入国家氢策略和资金计划,以支持清洁能源过渡。

政府倡议正在推进基础设施的发展并鼓励私营部门的参与,从而改善了获得氢燃料并减少部署障碍的机会。这些投资为跨运输和工业领域的氢燃烧发动机的商业采用创造了强大的基础设施。

氢加油站的可用性有限

氢燃烧发动机市场的主要挑战是氢加油站的可用性有限,这极大地阻碍了广泛采用。 高资本成本,法规复杂性和分散的投资正在放缓基础设施的发展。这种有限的加油通道可减少消费者和车队对氢能运输的信心,从而延迟商业部署并限制市场增长。

为了应对这一挑战,市场参与者通过与能源提供者和政府机构的战略合作伙伴关系积极投资氢化基础设施。公司正在开发移动和模块化加油单元,以支持在服务不足地区的早期采用。汽车制造商还与基础设施公司合作,沿着关键运输走廊共同开发站网络。

在海洋血管中增长的氢冰的整合

氢燃烧发动机市场的一个关键趋势是,在海洋容器中氢冰技术的融合不断增长,以支持难以利用的海上领域的脱碳。

制造商正在推出以氢为氢的拖船和辅助船,将传统燃料与氢结合起来,以减少煤的排放。这是可以实现清洁端口操作,并与零发射目标对齐。

|

分割 |

细节 |

|

通过技术 |

质子交换膜燃料电池,固体氧化物燃料电池,磷酸燃料电池,其他 |

|

通过应用 |

乘用车,商用车,船只等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

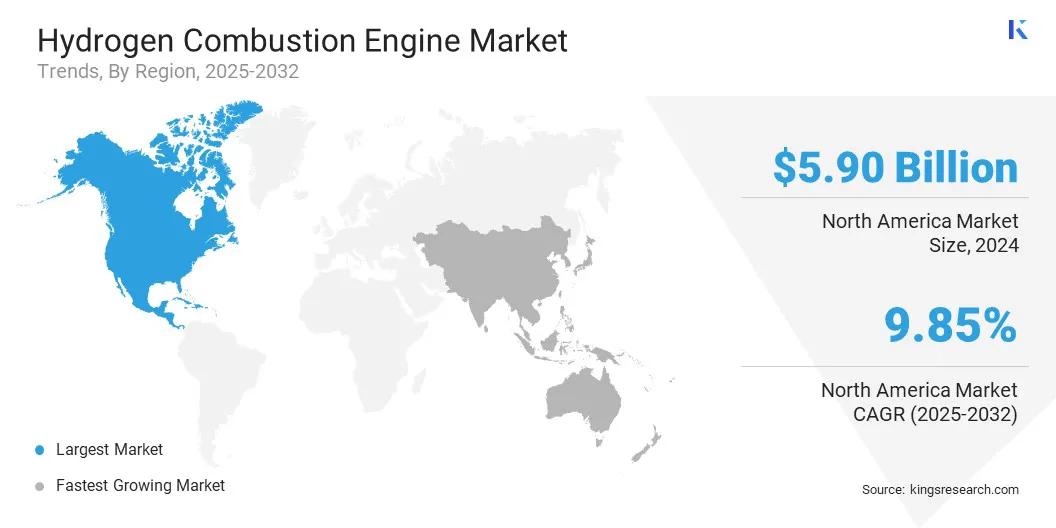

北美氢燃烧发动机市场份额在2024年的全球市场为34.09%,估值为59亿美元。这种主导地位归因于政府领导的资金,该资金正在推动氢燃烧引擎创新,并支持中型和重型车辆的研究,开发和演示。

该地区通过针对技术挑战并推动早期部署的专门研究工作来支持商业运输的脱碳化。这些努力推动了在商业和工业运输领域跨越氢燃烧发动机的采用,从而支持该地区的市场扩张。

亚太地区氢化发动机行业预测期内的复合年增长率为10.94%。这种增长归因于海事行业中氢燃烧发动机的部署不断增加,并得到了战略协议的支持,这些协议能够在整个地区进行当地测试和监管验证。

该地区的市场参与者正在调整双燃料和100%的氢发动机,以满足运输运营中的国内清洁能源需求。这种适应正在加速这些技术的商业推广并推动该地区的快速市场增长。

此外,政府机构和市场参与者通过建立局部绩效测试和售后支持基础设施来确保安全有效地利用氢动力发动机的基础设施,从而为市场增长做出了贡献。

市场继续从Initiativesthat实施国家脱碳计划,并鼓励采用零发射氢技术,从而支持该地区的市场增长。

氢燃烧发动机行业的主要参与者正在推出专门的涡轮增压系统,该系统量身定制,以满足氢燃料发动机的独特需求。这些创新旨在提高重型高速公路应用程序的效率和性能,并支持低排放运输目标。

制造商专注于开发与区域脱碳策略和即将到来的排放法规保持一致的组件。此外,市场参与者正在与原始设备制造商达成供应协议,以促进早期采用。