医院信息系统市场

医院信息系统市场规模、份额、增长和行业分析,按类型(电子健康记录、电子病历、患者参与解决方案等)、按组件(软件、服务)、按部署(基于网络、本地、基于云)、按最终用户和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场涉及用于管理医院内医疗、行政、财务和法律运营的集成软件平台的设计和部署。这些系统处理患者记录、临床工作流程、预约安排、计费和实验室数据处理。

该市场涵盖各种模块,包括电子健康记录(EHR)、药学、放射学和实验室系统。应用范围扩展到住院和门诊服务,简化医院职能并改善服务提供。该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

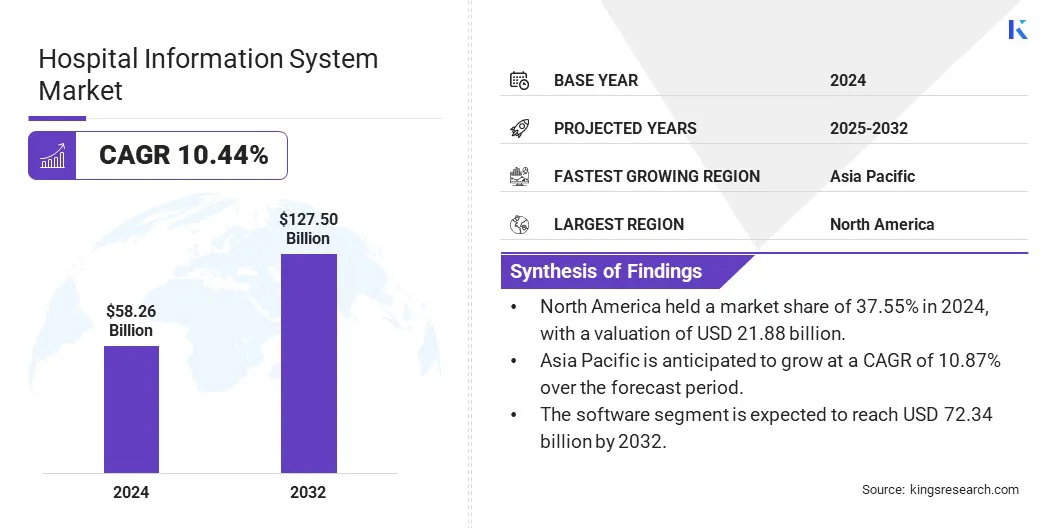

2024年全球医院信息系统市场规模为582.6亿美元,预计将从2025年的636.1亿美元增长到2032年的1275亿美元,预测期内复合年增长率为10.44%。

市场增长是由越来越多的采用推动的电子健康记录 (EHR),支持准确的数据访问和简化的护理服务。远程医疗和远程患者监护的扩展进一步推动了需求,因为提供商寻求集成的数字工具来管理多种环境下的患者护理。

医院信息系统行业的主要运营公司包括 Cerner Corporation、Epic Systems Corporation、Allscripts Healthcare, LLC.、NantHealth, Inc.、Medical Information Technology, Inc.、McKesson Corporation、Siemens、General Electric Company、Koninklijke Philips N.V.、Dedalus S.p.A.、Infor、NXGN Management, LLC.、eClinicalWorks, LLC.、AdvancedMD, Inc. 和 Orion Health。

有效管理大量患者数据的需求日益增长,推动了市场的增长。医院需要无缝的数字平台来快速记录、存储和访问医疗记录。

这改善了临床决策并减少了错误。随着医疗保健提供者注重准确性和及时护理,医院信息系统对于简化跨部门的数据流、提高整体运营效率至关重要。

市场驱动力

越来越多地采用电子健康记录 (EHR)

由于电子健康记录的广泛采用,医院信息系统市场正在稳步增长。 EHR 系统有助于将患者病史、诊断和治疗计划数字化,从而简化文档记录。

从纸质记录到数字记录的转变提高了患者的安全性和法规遵从性。政府对 EHR 使用的要求和激励措施不断增加,加速了对配备先进 EHR 功能的医院信息系统的需求。

市场挑战

数据安全和隐私问题

限制医院信息系统市场进步的一个主要挑战是确保患者数据的安全和隐私。随着数字化的不断发展,系统越来越容易受到网络威胁、数据泄露和未经授权的访问。由于医疗信息的敏感性,这引起了医疗保健提供者和患者的担忧。

为了应对这一挑战,公司正在加强加密协议、采用多因素身份验证,并遵守 HIPAA 和 GDPR 等特定地区的数据保护法。正在实施定期安全审计、员工培训和高级威胁检测工具,以保护数据并建立对数字医疗系统的信任。

市场趋势

远程医疗和远程患者监护的扩展

远程医疗和远程监控的快速增长刺激了对集成数字平台的需求,支持了医院信息系统市场的增长。 HIS 平台支持虚拟会诊、远程数据收集和持续患者监测。这些功能将医疗保健服务扩展到医院环境之外,将医院信息系统定位为现代护理服务的重要组成部分。

|

分割 |

细节 |

|

按类型 |

电子健康记录、电子病历、患者参与解决方案、其他 |

|

按组件 |

软件、服务 |

|

按部署 |

基于网络、本地、基于云 |

|

按最终用户 |

医院和门诊服务、诊断中心、学术和研究机构 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美医院信息系统市场份额约为37.55%,价值218.8亿美元。北美成熟的电子健康记录(EHR)生态系统在医院和诊所广泛实施,对医院信息系统产生了强劲的需求。

现有基础设施支持高级模块的集成,使提供商能够简化运营。此外,随着网络威胁的增加,北美的医院正在大力投资安全 IT 系统。对提供高级加密、访问控制和审计功能的医院信息系统的需求正在上升,有助于区域市场的扩张。

亚太地区医院信息系统行业在预测期内将以 10.87% 的复合年增长率强劲增长。亚太地区各国政府正在启动结构化数字医疗任务和电子医疗计划,以实现公立医院的现代化。

这些计划通常涉及部署电子健康记录、基于云的平台和健康数据网络。公共机构参与数字基础设施开发正在为医院信息系统创造稳定的需求。

此外,亚太地区的几家大型医院正在采用智能医院模式,将技术整合到各个级别的护理中。向智能基础设施的转变正在加速高级设施中的 HIS 部署。

医院信息系统行业的知名企业正在采取诸如集成人工智能支持的联络中心等策略来简化前台运营。这些解决方案旨在管理预约安排、处方处理和例行患者查询等任务,无需人工干预。

这种方法可以帮助医疗保健提供者提高工作流程效率、增强患者支持并减轻管理负担。通过专注于智能自动化和实时通信,公司正在增强医院信息系统在日常临床环境中的价值。

最新进展(产品发布)

常见问题