医疗保健员工管理系统市场

医疗保健劳动力管理系统的市场规模,份额,增长和行业分析,由组件(软件,服务),部署(基于云的基于云,本地),最终用户(医院,长期护理中心,疗养院等)以及区域分析 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年10月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年10月 | 作者: Swati J. | 最近更新: 2026年2月

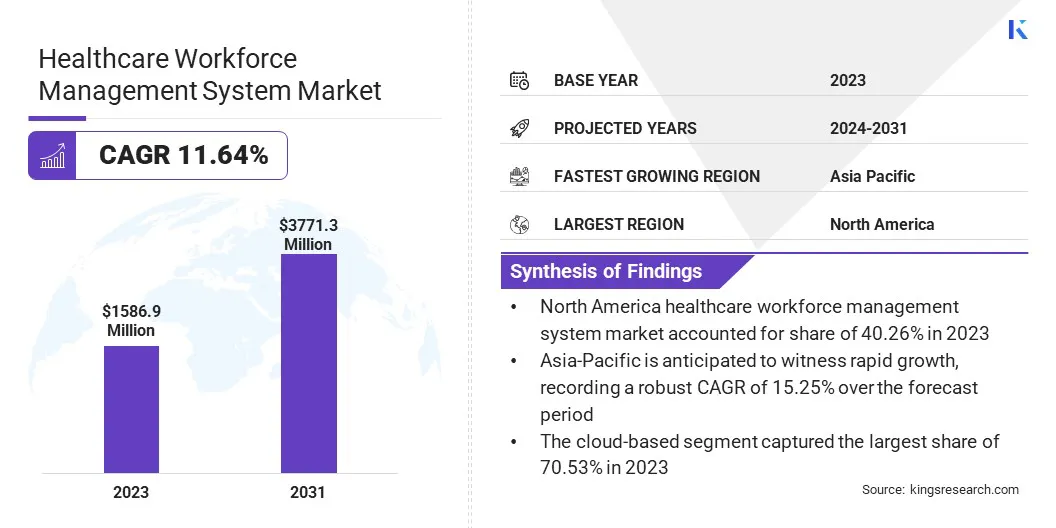

全球医疗保健劳动力管理系统的市场规模在2023年的价值为15.869亿美元,预计将从2024年的17.452亿美元增长到2031年的37.713亿美元,在预测期间的复合年增长率为11.64%。由于对运营效率的需求不断增长和改善患者护理的需求,市场正在经历强劲的增长。

组织正在采用高级解决方案来简化人员安排,管理人工成本并确保遵守法规。 AI和基于云的平台等技术的集成增强了决策能力,同时增加医疗保健支出以及持续向数字化转型燃料市场扩张的转变。

在工作范围内,该报告包括Symplr,Workforce Software,LLC。,UKG Inc.,Cornerstone,Oracle,Atoss Software SE,Workday Inc.,Nice,SAP,Strata Decision Technology等公司提供的解决方案。

医疗保健劳动力管理系统市场正在见证大幅增长,这主要是由于医院数量增加以及有效的员工管理的需求。

对监管合规性的重视程度越来越多,再加上对更好的患者护理的需求激增,导致采用这些系统。中小型医疗组织中负担得起的移动技术和成本效益的解决方案的扩散支持了这一趋势。

这项合作强调了AI在提高人力资源功能中生产率方面的重要性越来越重要,与对高级劳动力管理解决方案的市场需求保持一致。

市场涵盖了旨在优化医疗保健组织中医疗人员和资源管理的工具和技术。这些系统促进了各种功能,包括员工计划,时间和出勤跟踪,人工成本管理,合规性监控和绩效分析。

通过提高运营效率并提高患者护理服务,这些解决方案使医疗保健提供者能够有效地管理劳动力动态,以应对患者的需求和监管要求的波动。该市场包括针对医院,诊所和其他医疗保健实体的独特需求量身定制的软件应用程序,基于云的解决方案以及移动平台,以支持更敏捷和响应迅速的医疗保健劳动力。

医疗保健中劳动力管理的复杂性日益加剧,促使主要参与者协作并建立战略合作伙伴关系,以增强创新解决方案的交付。

这项合作使两家公司能够利用其综合专业知识和资源,从而大大提高其工资单,以满足全球客户不断发展的需求。

这些伙伴关系有望通过促进创新和改善医疗保健领域的服务提供来刺激市场的扩张。

对优化劳动力管理的日益增长的需求正在推动采用高级系统,这对医疗保健劳动力管理市场的增长产生了重大贡献。随着医疗保健组织的扩展和变得越来越复杂,管理大量多样化的劳动力变得越来越具有挑战性。

这种复杂性增加了对有效的劳动力管理系统的需求,该系统可以简化调度,自动化时间跟踪并减轻管理负担。这些系统有助于医疗机构避免人手不足或人手不足,以确保及时可用的合格专业人员并最大程度地减少昂贵的手动错误。此外,提高运营效率可以增强资源分配和患者护理质量,从而增强市场的增长。

市场面临诸如数据隐私问题以及将新技术与现有系统集成的复杂性之类的挑战。医疗保健组织经常努力遵守严格的法规,同时管理敏感的患者信息,这可能会阻碍采用高级劳动力管理解决方案。

医疗保健劳动力管理系统市场的主要参与者通过确定数据安全和遵守法规的优先级来积极应对这些挑战。他们投资于强大的加密技术和安全的云基础架构以保护敏感数据。

此外,许多公司提供培训和支持,以帮助医疗组织将新系统与现有工作流程顺利整合。通过与监管机构建立伙伴关系并增强用户教育,这些参与者确保了向高级劳动力管理解决方案的安全有效过渡。

AI和机器学习进入医疗保健劳动力管理系统正在改变人员配备优化。这些高级技术分析了患者流入数据,历史模式和其他相关变量,以准确预测人员配备要求。

通过预测住院入院趋势,医疗机构可以做出以数据为导向的决策来调整人员配备水平,确保在高峰期间进行适当的覆盖范围,并在较慢的时间内降低成本。这种预测能力可以提高运营效率,并通过确保足够的员工供应来提高患者的结果。

人们对AI驱动的见解的日益依赖大大促进了这些系统的采用,从而促进了医疗保健劳动力管理系统市场的扩展。

向移动友好和基于云的劳动力管理系统的转变正在通过增强灵活性和可访问性来彻底改变医疗操作。移动应用程序使员工能够实时管理时间表,交换班次和与经理进行交流,从而改善协调和减少延迟。

在管理方面,基于云的平台提供可扩展性,使组织能够扩展而无需昂贵的基础架构升级。此外,它们允许远程访问,从而为经理提供从任何地方监督操作的能力。

这些优势简化流程,降低运营成本并改善员工的参与度,从而为市场进步做出了重大贡献。

全球市场已根据组件,部署,最终用户和地理位置进行了细分。

基于组件,市场已被归类为软件和服务。该软件细分市场于2023年领导医疗保健员工管理系统市场,达到1,0.495亿美元。该软件细分市场进一步分为时间和出勤管理,人力资源和薪资管理,日程安排,人才管理,报告和分析等。

医疗组织面临与员工短缺相关的挑战,并使患者销量波动,使软件解决方案对于自动化流程和改善资源分配至关重要。

在这些系统中,人工智能(AI)和分析的集成可以实现预测性人员配备和决策支持。随着技术的持续发展,预计未来几年将对软件细分市场进行大量投资。

基于部署,市场已被归类为基于云的本地和本地。基于云的细分市场在2023年占据了70.53%的最大份额。基于云的解决方案使医疗保健组织可以有效地管理其劳动力,而无需大量的本地基础架构。

这种可访问性使员工能够远程访问计划,时间跟踪和薪资信息,从而促进团队之间更好的沟通和协作。

此外,云解决方案还提供实时数据分析和报告功能,支持明智的决策并提高运营效率。医疗保健中数字化转型的持续趋势是增强基于云的系统的采用,因为它们为劳动力管理提供了一种成本效益且精简的方法。

根据最终用户,市场已分为医院,长期护理中心,疗养院,辅助生活中心等。预计到2031年,医院细分市场将获得最高的2,0.457亿美元的收入。医院和医疗机构越来越多的人数强调了有效劳动力管理以应对患者的数量增加和复杂的运营需求的必要性。

此外,持续的医疗保健专业人员的短缺强调了有效的安排和资源分配的必要性,以确保足够的员工承保范围。

技术进步,特别是在人工智能和数据分析,正在增强Worksforce管理系统,并允许医院优化其人员配备流程。此外,监管要求和对改善患者护理的需求正在迫使医院投资全面的劳动力管理解决方案,从而佛罗斯特(Fosterng)分段扩展。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美医疗保健劳动力管理系统市场在2023年占40.26%的最大份额,估值为1,4.582亿美元。这种增长主要由技术进步和持续的扩张努力推动。美国是这种增长的最前沿,这在很大程度上归因于越来越多的外科手术程序以及因此需要优化人员配备解决方案的需求。

此外,该地区的主要重点是提高患者护理质量和法规合规性,这强调了对高级劳动力管理解决方案的需求。随着对数据驱动的决策的越来越重视,医疗组织越来越多地采用这些系统来提高运营效率,从而促进了区域市场的增长。

预计亚太地区将见证快速增长,在预测期内记录了15.25%的强大复合年增长率。这种增长主要是由增加医疗支出,对劳动力管理解决方案的意识提高以及旨在增强医疗基础设施的积极主动倡议的推动。

特别是,预计日本将领导市场,并得到著名制造商的支持以及对有效医疗保健劳动力管理系统的需求不断增长。

这种合作强调了日本对创新医疗解决方案的越来越重视,从而促进了区域市场的增长。此外,该地区的老龄化人口增长和慢性疾病的流行需要更有效的医疗保健服务,从而导致对复杂劳动力管理工具的需求增加。

全球医疗保健劳动力管理系统市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

按组件

通过部署

由最终用户

按地区

常见问题