医疗保健中间件市场

通过类型(集成中间件,通信中间件,平台中间件)的医疗保健中间件市场规模,份额,增长和行业分析,通过Deployment(基于云的,基于云的,本地,混合),通过应用程序(临床,财务),最终用户(医疗保健付款人,医疗保健提供者)和地区分析,区域分析,区域分析,区域分析 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

市场涵盖了软件解决方案,这些解决方案促进了不同医疗保健信息系统之间的通信,数据集成和互操作性。关键组件包括企业应用程序集成,消息中间件和数据库中间件。

该市场涵盖了跨医院,实验室和医疗保健付款人的临床,财务和行政数据交换的服务和产品。它的范围跨越了电子健康记录(EHR),远程医疗和医学成像系统,支持提高工作流程效率,合规性和患者护理服务。

该报告提供了对市场增长的核心驱动因素的见解,并在对行业趋势和监管框架的深入评估中得到了支持。

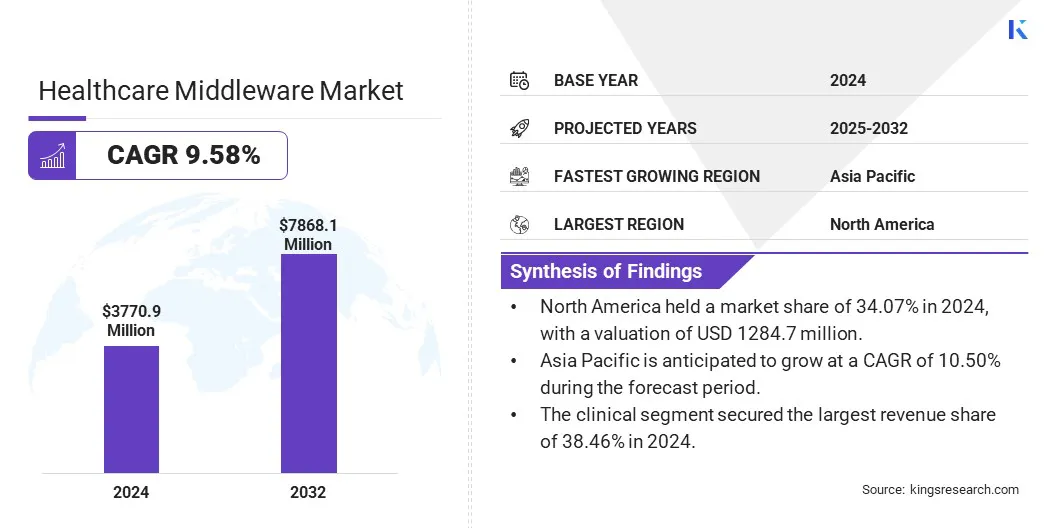

全球医疗保健中间件市场规模在2024年价值37.709亿美元,预计到2032年,2025年的4.124亿美元增加到786810万美元,在预测期内的复合年增长率为9.58%。

政府投资不断上升以及综合EHR解决方案的越来越多,正在通过增强互操作性,改善患者结果的实时数据交换来推动市场的增长。

医疗保健中间件行业开展业务的主要公司是EHealth Technologies,McKesson Medical-Surgical Inc.,GE Healthcare。,NXGN Management,LLC。,Intersystems Corporation,Oracle,Athenahealth,Siemens Healthcare Private Limited,SAP SE,SAP SE,SAP SE,SAP SE,Medical Information Information Technology,Inc.集团的公司。

在医疗机构中,电子健康记录(EHRS)的采用不断上升,这加速了对高级中间件解决方案的需求。这些平台简化了数据集成,增强了不同系统之间的互操作性,并确保实时访问患者信息。

此外,对安全,标准化数据交换的不断增长的监管要求进一步加剧了对稳健中间件的需求,以提高临床结果和运营效率。

市场驱动力

政府医疗保健投资助长了中间件的采用

政府对医疗基础设施的投资不断上升,这大大推动了市场。医疗保健IT现代化的战略资金正在加强数字健康生态系统,从而实现了跨医疗保健系统的无缝数据集成,互操作性和实时分析。

这些举措加速了采用高级IT解决方案,从而可以有效地临床工作流程并改善患者的结果。

整合零散的医疗保健IT生态系统的复杂性

医疗保健中间件市场在整合不同的医疗IT系统,阻碍无缝数据交换和互操作性方面面临着重大挑战。旧版基础设施和分散的数据环境阻碍了实时决策和患者护理协调。

为了解决这个问题,制造商正在使用具有增强的互操作性标准,基于云的体系结构和API驱动框架的高级中间件解决方案进行投资。也正在寻求与医疗保健提供者和EHR供应商的战略合作,以确保简化的集成。

此外,制造商专注于可扩展的模块化平台,以适应各种临床工作流程和监管要求,从而提高系统效率和操作连续性。

通过集成的EHR解决方案推进临床决策支持

市场上的一个显着趋势是越来越多地采用了综合EHR解决方案来提高临床决策支持。

向增强互操作性和实时数据交换的这种转变使医疗保健提供者能够毫不费力地访问全面的患者信息。它支持更准确的诊断和个性化的治疗计划,并支持医疗保健提供系统的现代化。

|

分割 |

细节 |

|

按类型 |

集成中间件(企业服务总线),通信中间件(面向消息的中间件,多功能通信中间件,远程过程调用),平台中间件(应用程序服务器,网站和服务器,数据库中间件) |

|

通过部署 |

基于云的本地,混合动力 |

|

通过应用 |

临床,财务,运营和行政 |

|

由最终用户 |

医疗保健付款人,医疗保健提供者,生命科学组织,临床实验室 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美医疗保健中间件市场份额在2024年的全球市场约为34.07%,估值为1.2847亿美元。这种主导地位归因于慢性疾病的高流行,这需要先进的医疗保健IT基础设施来简化临床工作流程并改善患者的结果。

此外,对电子健康记录(EHR)的采用越来越多,再加上对医疗保健互操作性解决方案的大量投资,进一步推动了需求。此外,有利的监管框架以及领先的市场参与者的存在正在促进该地区的市场增长。

在预测期内,亚太地区有望在10.50%的强大复合年增长率下实现显着增长。增长是由医疗基础设施的快速数字化和对健康IT投资的增加驱动的。政府倡议支持eHealth,扩大医疗保健访问以及对综合临床系统的需求不断增长,进一步加速了市场的增长。

此外,慢性疾病的越来越流行和大量人口的存在正在增加对有效数据整合的需求,从而加剧了对中间软件解决方案的需求。

医疗保健中间件市场具有高度竞争力的市场参与者,积极开发新产品和战略技术。主要参与者正在引入高级集成平台和互操作性解决方案,以简化临床工作流并增强数据连接。

此外,越来越重视实时数据交换,基于云的中间件和可扩展体系结构,以满足对医疗保健数字化的不断增长的需求。这些发展是为了加强其市场业务的定位供应商,并满足各种医疗保健生态系统中不断发展的监管和运营要求。

常见问题