健康成分市场

健康成分市场规模,份额,增长和行业分析,按类型(维生素和矿物质,蛋白质和氨基酸,Omega-3和Omega-6脂肪酸,益生菌和益生元,基于植物的提取物),按应用和区域分析,分类,基于植物,基于动物的植物,基于植物,基于动物的植物提取物) 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括生物活性化合物,营养素和功能添加剂的生产,分销和应用,这些添加剂在纳入食品,饮料,饮食补充剂和药品时可提供健康益处。该市场包括各种细分市场,例如维生素,矿物质,益生菌,益生元,植物提取物,omega-3脂肪酸和蛋白质。

这些成分被广泛用于增强免疫支持,改善消化健康,支持认知功能并促进整体福祉。该市场迎合了功能性食品,营养学,个人护理和运动营养等行业,这是由于消费者对预防性医疗保健的认识以及对强化和清洁标签产品的需求不断提高所致。

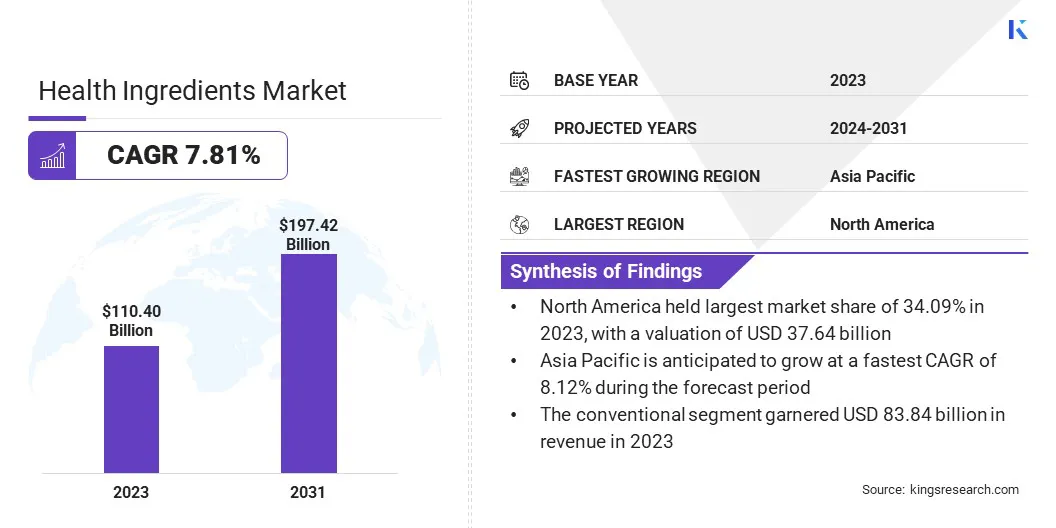

全球健康成分的市场规模在2023年价值为1,104亿美元,预计到2024年的1,177.9亿美元到2031年,在预测期间的复合年增长率为7.66%。

由于对预防保健和保健趋势的意识提高,该市场正在注册大幅增长。对功能性食品,饮食补充剂和强化产品的需求不断上升,已加快采用健康成分,包括益生菌,益生元,维生素,矿物质和植物性提取物。

对天然和有机成分的兴趣日益加剧,再加上食品科学和生物技术方面的进步,进一步促进了市场。

在健康成分行业运营的主要公司是Archer Daniels Midland Company,Cargill,Incorporated,DSM-Firmenich,Kerry Group plc。,Basf SE,Basf SE,Ingredion Incorporated,Tate&Lyle Plc,Glanbia Plc,Glanbia Plc,Lonza Group Ltd. 原料。

此外,与生活方式有关的疾病的患病率的上升增加了消费者对促进免疫力,消化和认知健康的产品的偏好,从而提高了对创新和定制的健康成分解决方案的需求。

随着制造商越来越多地结合生物活性化合物以增强产品功能和营养价值,扩大食品,饮料,药品和个人护理的应用也有助于市场的增长。

市场驱动力

营养递送系统中对功能性食品的需求不断增加

市场正在注册强劲的增长,这主要是由于老年人群不断扩大和慢性疾病患病率不断增加的驱动。

随着全球预期寿命的上升,老龄化人口越来越容易受到与年龄有关的健康问题的影响,例如骨质疏松症,关节炎,心血管疾病和认知能力下降。

这种人口转变是在功能性食品,饮食补充剂以及富含必需维生素,矿物质和生物活性化合物的强化饮料的需求中增加,这些饮料支持骨骼健康,心脏功能和认知健康。制造商正在积极开发有针对性的解决方案来解决这些问题,从而导致了创新的产品发射。

此外,成分递送技术的进步正在通过增强生物利用度,稳定性和整体功效来彻底改变健康成分市场。诸如微囊化的技术可以保护敏感成分免受降解,从而确保其在体内的受控释放以改善吸收。

脂质体递送系统通过将活性成分封闭在模仿细胞膜的脂质层中,从而进一步增强了养分的吸收,从而促进了更好的细胞吸收。同样,精确定时的释放技术允许诸如氨基酸,肽和植物会在几个小时内逐渐递送,从而最大程度地影响它们对身体的影响。

这些创新使得能够开发更有效的健康产品,以满足消费者对个性化和结果驱动的解决方案的需求不断增长。

市场挑战

消费者的错误信息和误导性主张

消费者的错误信息和误导性主张在健康成分市场中构成了重大挑战,从而极大地影响了消费者信任和行业的增长。在对健康增强产品(例如益生菌,欧米茄脂肪酸和植物提取物)等产品的需求不断上升的情况下,公司经常以夸张或未经验证的主张来销售其产品以获得竞争优势。

关于快速体重减轻,抗衰老效应或免疫力提高而没有足够科学证据的误导性陈述是普遍的。这种策略误导了消费者,促进了不切实际的期望,并对真正的产品的怀疑。数字平台进一步扩大了这个问题,因为社交媒体影响者,健康博客和不受监管的网站经常促进未经验证的健康要求。

消费者可能会被缺乏可靠研究的趋势所吸引,从而混淆了哪些产品真正有效。公司越来越多地采用基于证据的营销策略来强调科学验证和清晰的沟通。

在临床研究,发布透明结果以及与认证组织合作以验证产品功效的情况下进行投资是关键方法。清晰的标签,具有精确的剂量信息,经过验证的研究支持的好处以及公认的认证有助于放心消费者。

市场趋势

偏爱个性化营养和基于植物的解决方案

该市场的特征是对个性化营养的偏好日益偏爱和采用植物成分的不断增长。随着消费者专注于个性化的健康和保健解决方案,个性化营养越来越受欢迎。

基因检测,微生物组分析和数字健康平台的进步正在为基于独特的生物标记,生活方式因素和健康目标的量身定制建议。这种趋势推动了定制补品,功能性食品和强化饮料的开发,旨在满足特定的健康需求,包括免疫,消化健康和认知功能。

同时,向基于植物的成分的转变正在重塑市场上的产品创新。消费者越来越多地选择植物来源的蛋白质,纤维和生物活性剂,这是由健康意识的生活方式,环境问题和道德考虑的驱动的。

基于植物的替代品被广泛认为是清洁,自然和可持续的选择,鼓励制造商在纯素食蛋白粉,乳制品替代品和功能性饮料等类别中开发创新的配方,以满足这一需求。

|

分割 |

细节 |

|

按类型 |

维生素和矿物质,蛋白质和氨基酸,omega-3和omega-6脂肪酸,益生菌和益生元,植物提取物,纤维和特种碳水化合物,其他健康成分 |

|

通过来源 |

基于植物的,基于动物的微生物 |

|

按类别 |

常规,有机 |

|

通过应用 |

功能性食品和饮料,饮食补充剂,药品,个人护理和化妆品,动物营养 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

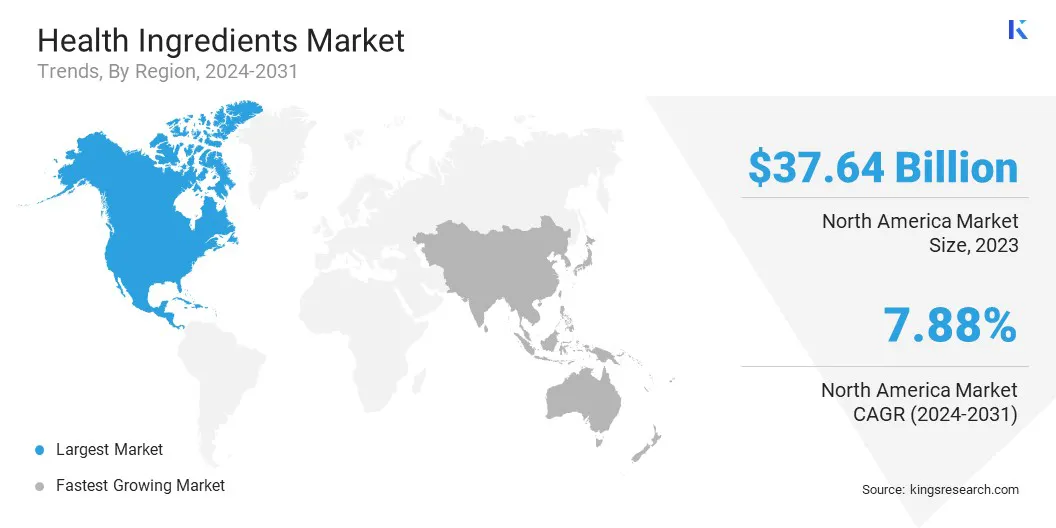

北美在2023年占健康成分市场的34.09%,估值为376.4亿美元。这种扩展归因于该地区预防保健和健康趋势的重点。

消费者越来越倾向于功能性食品,饮食补充剂和强化饮料,推动了对基本健康成分的需求,例如维生素,矿物质,益生菌和基于植物的提取物。关键行业参与者的存在,再加上食品科学和生物技术方面的持续发展,为该地区的产品创新做出了重大贡献。

此外,监管支持可确保产品质量和安全性,从而增强消费者信任。对个性化营养的认识越来越多,以及对清洁标签的需求不断提高,有机成分进一步支持了市场的扩张。

发达的零售业和强大的分销网络,包括超市,专业商店和电子商务平台,已改善了消费者对健康产品的访问,从而增强了北美的市场领导地位。

预计亚太地区的健康成分行业预计将获得最快的增长,预计在预测期内的复合年增长率为8.12%。该地区的快速增长是由一次性收入,改变生活方式以及对营养健康的认识的增加所驱动的。

中国,日本和印度等国家是这一扩张的主要贡献者,消费者正在采用更健康的饮食习惯并投资于饮食补充剂和功能性食品。传统成分(例如草药提取物,绿茶和药用蘑菇)与现代健康成分(如益生菌,omega-3脂肪酸和植物性蛋白质)相同。

该地区不断扩大的中产阶级,城市化和不断增长的老年人口进一步推动了对支持免疫,消化和心血管健康的产品的需求。此外,电子商务平台的激增增强了产品的可访问性,使消费者可以方便地购买专门的健康产品。

健康成分行业的特征是众多参与者积极从事产品创新,战略伙伴关系和地理扩展,以增强其市场业务。公司正在积极探索创新的成分配方,这些配方与不断发展的更健康和功能性产品的消费者偏好保持一致。

生物活性化合物,抗氧化剂和个性化营养解决方案正在慢慢纳入,以解决特定的健康问题,例如免疫,肠道健康和认知健康。制造商还在投资高级提取技术采购实践,以提高成分纯度和效力。

公司正在扩大其生产能力并提高供应链能力,以满足全球需求不断上升的需求。与食品和饮料公司的合并,收购和合作是采用创新成分解决方案并扩大客户覆盖范围的常见策略。

此外,生物技术和封装技术方面的进步正在推动针对性的健康成分的开发,这些成分可改善生物利用度并提高营养益处。

最近的发展(获取/扩展/产品发布)

常见问题