通用药品合同制造市场

通用药品合同制造业规模,份额,份额,增长和行业分析,药物(品牌,未品牌),按产品(主动制药成分(API),成品药物),通过管理途径(口服,肠胃外),按应用和区域分析,区域分析, 2024-2031

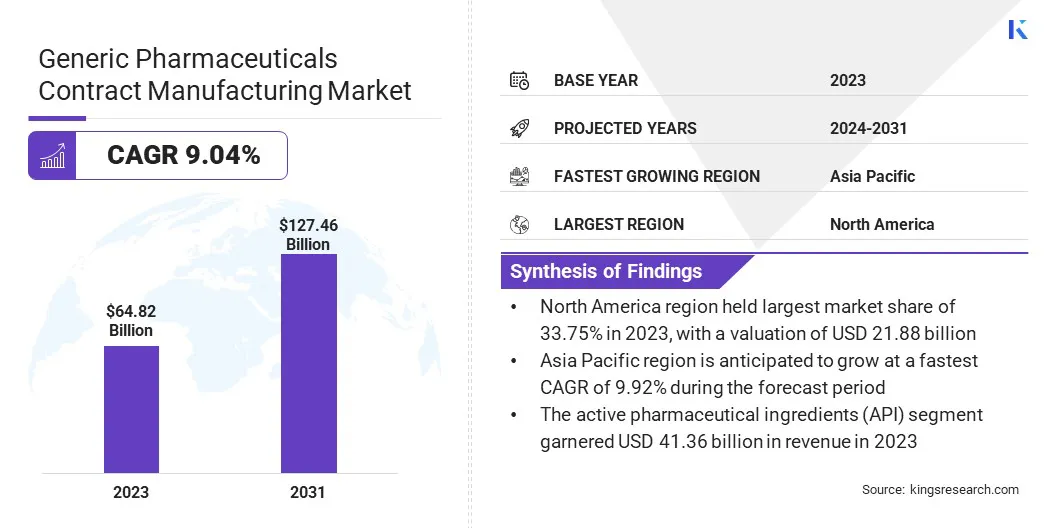

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场是指第三方制造商代表制药公司生产仿制药的行业。

该市场包括广泛的服务,包括生产活性药品(API)和成品药物,可确保制药公司的成本效率和可扩展性。它涵盖了各种管理途径,包括口腔,肠胃外,局部和其他行政管理,可满足各种治疗应用。

全球通用药品合同制造业市场规模在2023年的价值为648.2亿美元,预计到2031年的695.3亿美元增加到1.2746亿美元,在预测期间的复合年增长率为9.04%。

市场的增长归因于对具有成本效益的药物的需求不断上升,制药公司的外包增加以及对可扩展生产解决方案的需求。慢性疾病的越来越多,再加上品牌药物的专利到期,进一步推动了市场。

在通用药品合同制造业开展业务的主要公司是Ajinomoto Co。,Inc。,Fecerharm ab。,Vetter,Vetter,Lonza,Piramal Enterprises Ltd.,Thermo Fisher Scientific Inc.,Cambrex Corporation,Cambrex Corporation,Polpharma,Polpharma,Polpharma,Polia Global,Curia Global,Inc. Siegfried Holding Ag。

此外,制造技术的进步,对制药公司的成本压力以及增加的法规合规性要求鼓励公司与合同制造商合作。

这些合作伙伴关系有助于简化生产,确保产品质量一致,提高成本效率并支持制药公司在全球市场上扩大其业务,同时着眼于核心竞争力。

市场驱动力

对负担得起的仿制药的需求增加和制造的外包

市场的驱动到对负担得起的需求不断上升仿制药以及制造业制造组织(CMO)以及合同开发和制造组织(CDMO)的外包越来越多。

政府和医疗保健提供者正在积极促进具有成本效益的通用替代方案,以确保在医疗保健成本上涨的情况下,确保更广泛的患者获得基本药物。

这种不断增长的需求使制药公司寻求合同制造商,这些制造商以有竞争力的成本提供高质量的生产,从而使他们能够符合监管标准,同时保持盈利能力。此外,制药公司越来越多地转向CMO和CDMO,以简化运营,减少资本支出并加速产品发布。

外包制造可以帮助公司专注于药物研究,创新和市场扩展,同时利用合同制造商的专业能力进行大规模且复杂的仿制药生产。

市场挑战

供应链中断和原材料短缺

由于供应链中断和原材料短缺,通用药品合同制造市场面临重大挑战。地缘政治紧张局势,原材料价格波动以及对有限数量的供应商的依赖,尤其是来自中国和印度等地区的API等因素,可能会导致生产延误,成本增加以及药物供应的不一致。

这些破坏会影响及时的交货承诺,从而影响合同制造商及其药品客户。因此,合同制造商通过从多个地区采购原材料并与替代供应商进行战略合作伙伴关系来使其供应商基础多样化。

此外,公司正在专注于本地化API生产并扩大内部制造能力,以减少对外部供应商的依赖。实施先进的供应链管理系统,包括AI驱动的需求预测和实时库存跟踪,可以进一步提高弹性,成本效率和生产连续性,从而确保稳定的通用药品供应。

市场趋势

专注于高效活性药物成分(HPAPI)制造

随着HPAPI制造业的扩展,市场正在登记重大转变。合同制造商正在投资专门的设施,遏制技术和先进的处理能力,以随着目标疗法的需求的增长,尤其是在肿瘤学和自身免疫性疾病方面,可以安全有效地处理高效化合物。

这些投资使得需要精确配方,高安全标准和专业知识的复杂仿制药的生产。由于越来越多的关注对高效API的关注,合同制造商正在加强其服务组合,从而使制药公司能够将有效和有效的通用治疗的开发和生产外包,同时确保监管合规性和成本效率。

|

分割 |

细节 |

|

用毒品 |

品牌,无品牌 |

|

通过产品 |

活性药物成分(API),成品药物 |

|

通过行政路线 |

口头,肠胃外,局部,其他人 |

|

通过应用 |

肿瘤学,免疫学,抗糖尿病,神经病学,抗凝剂,心血管,呼吸道,疼痛,艾滋病毒抗病毒药,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占33.75%的大量市场份额,估值为218.8亿美元。该地区的市场是由几个关键因素驱动的。该地区受益于公认的制药行业,这是一个强大的监管框架,确保了高质量的制造标准,以及由于医疗保健成本上涨而对具有成本效益的通用药品的需求高。

此外,领先的CMO,对先进制造技术的大量投资以及越来越多的专利到期的投资进一步增强了北美的市场地位。特别是美国,由于其强大的通用药物批准管道,强大的分销网络以及制药公司与CMO之间的战略合作伙伴关系,美国仍然是主要贡献者。

亚太市场有望在预测期内以9.92%的重大复合年增长率增长,这是由低成本制造优势,扩大药品基础设施以及对负担得起的普通产品的需求增加的驱动的。

由于其大规模的API生产能力,成本效益的劳动力以及促进药品出口的支持性政府计划,因此中国和印度等国家已经成为全球枢纽的通用药品合同制造。

该地区还受益于迅速增长的患者人群,增加医疗保健支出以及与全球制药公司的合同制造合作的增加。此外,旨在提高药物质量标准和扩大CMO的生产能力的监管改革有望进一步加速亚太地区的市场增长。

通用药品合同制造业的特征是激烈的竞争,战略合作伙伴关系以及对成本效率和监管合规性的重点。领先的CMO基于制造能力,地理位置,服务产品和遵守质量标准的竞争。

市场是由合并和收购,能力扩展以及对先进技术的投资驱动的,以提高生产效率并满足需求不断增长。此外,制药公司与CMO之间的长期合作在确保稳定的供应链和优化生产成本方面起着至关重要的作用。

对专业配方,复杂的仿制药和HPAPI的强调不断上升,加剧了竞争。公司还在扩大新兴市场的业务,特别是在亚太地区,以利用低成本的生产优势和对负担得起的药品的需求不断增长。严格的监管监督和不断发展的全球医疗保健政策继续塑造该行业的竞争动态。

最近的发展(产品发布)

常见问题