燃油管道市场

燃料管道市场规模、份额、增长和行业分析,按材料(不锈钢、PVC、HDPE 等)、最终用途(陆上、海上)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年2月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年2月 | 作者: Antriksh P. | 最近更新: 2026年2月

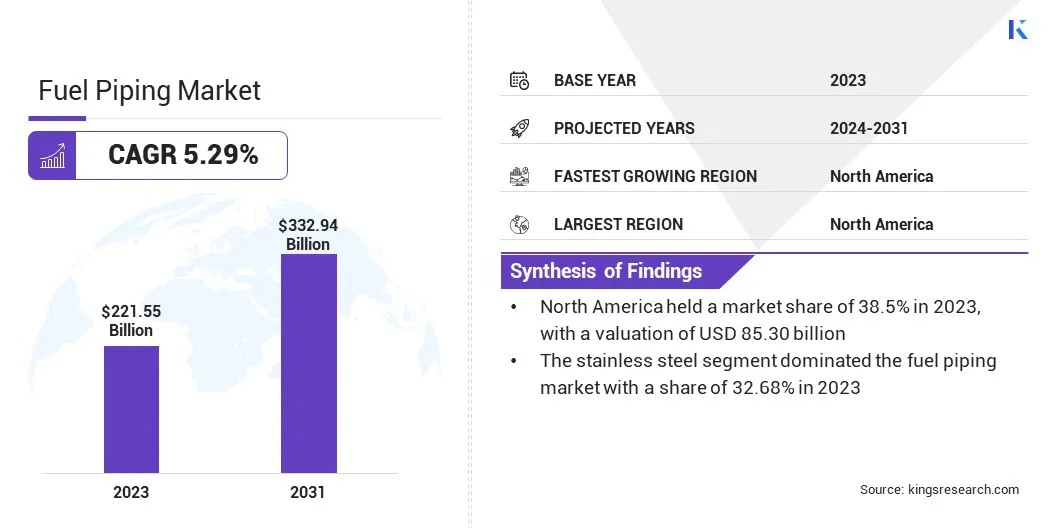

2023年全球燃料管道市场规模为2215.5亿美元,预计到2031年将达到3329.4亿美元,2024年至2031年复合年增长率为5.29%。在工作范围内,该报告包括Bechtel Corporation、Tenaris S. A、Metaurgica Gerdau S. A、Valourec S. A、 JFE Holdings Inc.、Aliaxis Group S. A、Mexichem Sab de C.V、中国钢铁公司、Arcelor Mittal S. A、JSW Steel Limited 等。

全球市场是能源基础设施的重要组成部分,促进各种燃料从生产设施到分销点的运输。在当前市场形势下,快速工业化和人口增长推动的能源需求激增是主要驱动力。市场前景显示持续增长,管道材料和施工方法的技术进步推动了这一趋势。

耐腐蚀涂料和环保解决方案的创新有助于提高市场的效率和可持续性。勘探和生产活动石油和天然气随着基础设施的发展,进一步刺激了对燃料管道系统的需求。虽然向可再生能源的过渡正在进行,但传统燃料仍然占主导地位,保持了燃料管道网络的重要性。

全球市场的主要增长趋势包括不断的技术进步,特别是在材料和技术方面建造方法论。先进材料和耐腐蚀涂层等创新提高了燃油管道系统的效率和耐用性。严格的环境法规正在推动这一转变s环保解决方案和泄漏检测技术。

工业化和城市化推动的能源需求不断增长,是影响燃料管道市场增长的一个重要趋势。地缘政治格局和全球事件在塑造市场动态方面也发挥着至关重要的作用。

基础设施开发项目,特别是新兴经济体的基础设施开发项目,有助于扩大燃料管道网络。随着市场的发展,对可持续性的关注和可再生能源的探索可能会影响未来的增长趋势。

燃料管道是能源基础设施的重要组成部分,包括为运输各种燃料而设计的管道网络。这些管道充当液体和气体燃料(包括石油产品、天然气和航空燃料)移动的管道。燃料管道的主要目标是建立可靠、高效的供应链,确保能源在到达最终用户之前从生产和储存设施到分配点的无缝流动。

在汽油和柴油等液体燃料领域,燃料管道系统将炼油厂和储罐与加油站和工业设施连接起来。这些管道在满足运输部门的需求、促进从汽车到卡车的车辆移动方面发挥着关键作用。

此外,在航空业,专门的燃油管道网络将航空燃油从储存设施运输到机场,支持飞机的持续加油。燃料管道的重要性不仅限于陆地运输,还包括海上活动。

燃料管道是海上运输不可或缺的一部分,为船舶提供航行所需的燃料,确保航运和海军舰队的顺利运行。总体而言,燃料管道在维持全球能源格局方面发挥着基础性作用,为各行业传统燃料的运输和利用提供了必要的基础设施。

对燃料动力运输系统的需求不断增长是推动燃料管道市场增长的关键驱动力。满足交通运输部门日益增长的能源需求的迫切需要推动了对高效燃料管道网络的需求。随着城市化和工业化的不断发展,个人和商业交通高度依赖燃油汽车。

这种需求的增加需要强大的燃料管道系统,以确保稳定可靠的燃料供应,以满足全球人口的流动性需求。随着汽车和运输行业的不断扩张,市场有望实现稳定增长,重点是优化各种燃料从源头到最终用户的运输。

原材料价格波动是制约燃油管道市场发展的重大制约因素。由于市场严重依赖钢铁等材料,原材料价格的波动可能会影响燃料管道系统的制造和安装的总体成本。材料成本的波动可能导致项目预算的不确定性,并影响市场上公司的利润率。

在处理燃料管道结构中常用的钢材等材料时,这一挑战尤其明显。为了缓解这种限制,公司通常实施战略采购和风险管理策略,以应对原材料价格波动的影响并保持运营稳定性。

全球市场根据材料、最终用途和地理位置进行细分。

根据材料,市场分为不锈钢、PVC、HDPE 等。不锈钢领域在燃料管道市场占据主导地位,到 2023 年,其份额将达到 32.68%,因其卓越的性能使其成为燃料管道系统的理想材料。不锈钢因其耐腐蚀性、耐用性和承受极端温度的能力而成为首选,这使其适合运输各种燃料。

此外,不锈钢的低维护要求和较长的使用寿命有助于其在燃料管道应用中的广泛采用。该材料符合严格的行业标准和法规,确保燃料运输系统的完整性和安全性,进一步凸显了该材料的主导地位。

根据最终用途,市场分为陆上和海上。由于海上石油和天然气勘探和生产活动日益受到关注,预计海上业务增长最快,预测期内复合年增长率为 5.70%。海上储量具有巨大的未开发潜力,而这些资源的开发需要广泛的燃料管道基础设施。

深海勘探活动的扩大推动了对海上燃料管道的需求。此外,海上钻井技术的进步和新储量的发现有助于燃料管道市场海上部分的加速增长。离岸地区既带来挑战,也带来机遇,使其成为寻求利用新兴前景的行业参与者的关键焦点。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEANING 和拉丁美洲。

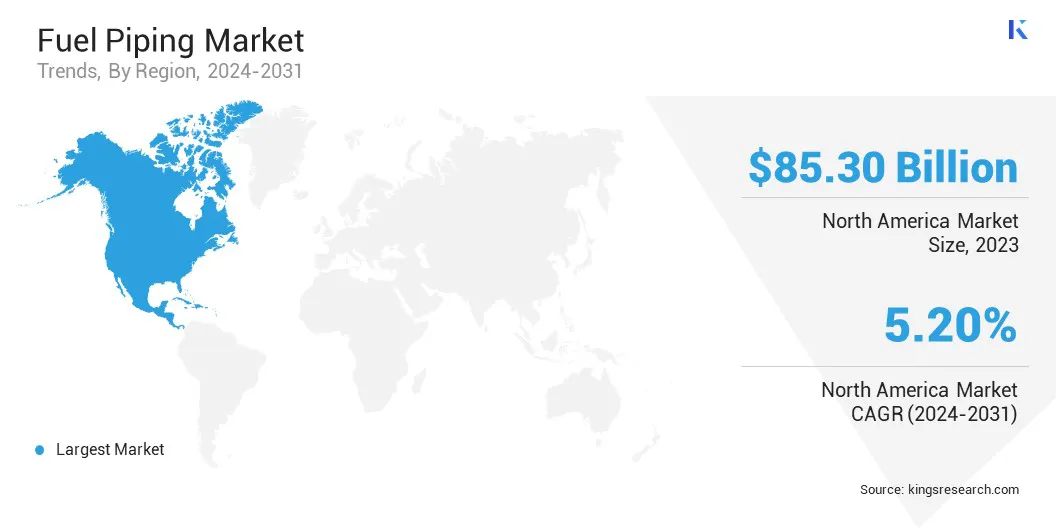

2023年,北美燃油管道市场份额占全球市场的38.5%左右,估值为853亿美元。北美在全球市场的主导地位归因于完善的基础设施、对石油和天然气行业的大量投资以及成熟的能源市场。

该地区用于运输各种燃料的广泛管道网络,加上持续不断的勘探和生产活动,奠定了其领先地位。

燃料管道市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、Source 创新和合资等几个关键业务战略,以扩大其 Source 产品组合并增加其在不同地区的市场份额。

扩张和投资涉及一系列战略举措,包括研发活动投资、新制造设施和供应链优化,可能为市场带来新机遇。

重点产业发展

按材质

按最终用途

按地区

常见问题