燃料乙醇市场

燃料乙醇市场规模、份额、增长和行业分析,按原料来源(糖基、淀粉基、纤维素基)、燃料混合物(E5 至 E10、E15 至 E25、E85、其他混合物)、生产工艺(干磨、湿磨)、最终用途行业和区域分析, 2024-2031

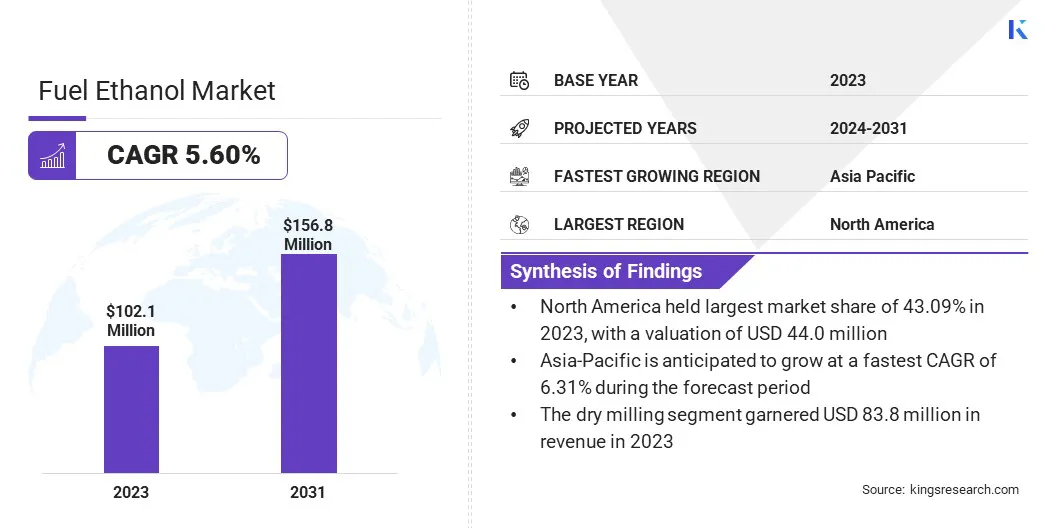

页面: 210 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖乙醇作为内燃机可再生能源的生产、分销和利用。

乙醇主要源自玉米、甘蔗和其他生物质等农业原料,主要与汽油混合,以提高燃料性能、减少碳排放并促进能源可持续性。该报告重点介绍了影响行业增长的关键市场驱动因素、主要趋势、监管框架和竞争格局。

2023年全球燃料乙醇市场规模为1.021亿美元,预计将从2024年的1.071亿美元增长到2031年的1.568亿美元,预测期内复合年增长率为5.60%。

这一增长很大程度上归功于促进可再生能源的政府支持政策、环保意识的提高以及严格排放法规的执行。

燃料乙醇行业的主要公司有杜邦、三菱国际公司、ADM、Absolute Energy, L.L.C.、嘉吉、Valero、Alto Ingredients, Inc.、CropEnergies AG、The Andersons, Inc.、BP p.l.c.、FutureFuel Corporation、Shree Renuka Sugars Ltd.、Balrampur Chini Mills Limited、Praj Industries 和 Dwarikesh Sugar Industries 有限的。

此外,运输行业对清洁燃烧燃料的需求不断增长,加上生物燃料生产技术的不断进步,预计将推动市场扩张。全球,特别是发达经济体和新兴经济体对能源多样化和可持续性的重视,进一步促进了这一增长。

市场驱动力

对清洁运输燃料的需求不断增长

对清洁运输燃料的需求不断增长正在推动市场的增长。由于交通运输行业是全球温室气体排放的主要贡献者,因此需要低排放燃料替代品来解决环境问题并实现气候目标。

乙醇混合燃料提供了一种实用且直接的解决方案,因为它们可以显着减少有害尾气排放,而无需对现有车辆发动机进行重大改造。它们的兼容性和较低的碳足迹使它们成为对消费者和政策制定者都有吸引力的选择。

随着监管压力的加大和公众对环境可持续性意识的增强,乙醇作为清洁交通燃料的采用在全球范围内持续增长。

市场挑战

基础设施限制

由于基础设施的限制,燃料乙醇市场面临着重大挑战。乙醇混合燃料的广泛使用依赖于专用的供应链,包括专门设计用于处理乙醇不同于传统汽油的化学特性的存储、运输和分配系统。

然而,许多地区,特别是发展中经济体,缺乏必要的基础设施来支持乙醇的大规模有效分配和混合。这导致物流瓶颈、运营成本增加以及零售店的燃料供应有限。

此外,改造现有石油基础设施往往技术复杂且成本高昂,在可再生燃料需求不断增长的情况下进一步限制了市场扩张。

这一挑战可以通过对燃料基础设施的公私投资、对乙醇兼容系统的政策激励以及整合先进物流技术以简化供应链运营来解决。

政府、能源公司和技术提供商之间的合作可以加速基础设施的发展。此外,区域试点计划和分阶段实施战略可以帮助建立可扩展、具有成本效益的乙醇分销网络。

市场趋势

生物燃料技术的进步

生物燃料技术的进步正在成为市场的主要趋势,生物技术、工程和农业科学领域的创新增强了乙醇生产方法。这种融合正在带来更高效的工艺,例如第二代和第三代生物燃料,它们利用农业残留物、藻类和废料等非食品原料。

这些技术提高了乙醇产量并减少了与传统生物燃料生产相关的环境影响。通过整合各个领域的专业知识,研究人员正在创造更可持续和更具成本效益的乙醇生产方法,以支持生物燃料行业的增长,同时最大限度地减少资源使用和温室气体排放,使乙醇成为未来更可行和更环保的能源。

|

分割 |

细节 |

|

按原料来源 |

糖基、淀粉基、纤维素基 |

|

按混合燃料分类 |

E5 至 E10、E15 至 E25、E85、其他混合物 |

|

按生产工艺 |

干磨、湿磨 |

|

按最终用途行业 |

汽车、发电、航空、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美燃料乙醇市场份额约为43.09%,估值为4400万美元。这种主导地位得益于其完善的农业基础、政府对生物燃料的大力支持以及大规模的乙醇生产和分销基础设施。

尤其是美国,受益于丰富的原料、可再生燃料标准等有利政策以及生物燃料生产的技术进步,在乙醇生产方面进行了大量投资。此外,对清洁交通燃料的强劲需求和汽车行业的增长进一步推动了这一主导地位。

亚太地区燃料乙醇行业预计在预测期内复合年增长率为 6.31%。这种快速扩张主要是由于政府对可再生能源的支持不断增加以及对环境可持续性的日益关注而促进的。对清洁燃料的需求不断增长,加上主要国家更严格的排放法规,进一步推动了这一增长。

此外,亚太地区为减少对进口化石燃料的依赖和加强能源安全所做的努力正在促进对生物燃料生产的投资。印度、中国和日本等国家正在扩大乙醇生产,并将其纳入能源结构,以满足国内需求和全球可持续发展目标,从而加速区域市场的增长。

燃料乙醇市场的公司正在积极投资研发,以提高生产效率并探索新原料,例如非食品生物质和废料,以实现可持续发展目标。他们还专注于开发先进的乙醇生产技术,例如纤维素乙醇,以提高产量并减少对环境的影响。

公司正在提高生产能力,确保遵守严格的监管框架,并升级基础设施以支持乙醇混合燃料的分销。随着公司致力于通过可持续燃料解决方案满足不断增长的需求、降低成本并扩展到新兴市场,战略合作、技术创新和采用新的生产工艺仍然是关键战略。

最新动态(并购/合作/协议/新产品发布)

常见问题