变频器市场

变频器市场规模、份额、增长和行业分析,按应用(海军和近海/海洋、金属和采矿、石油、天然气和化工、能源发电和其他工业应用)、按类型、按频率、按阶段类型和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

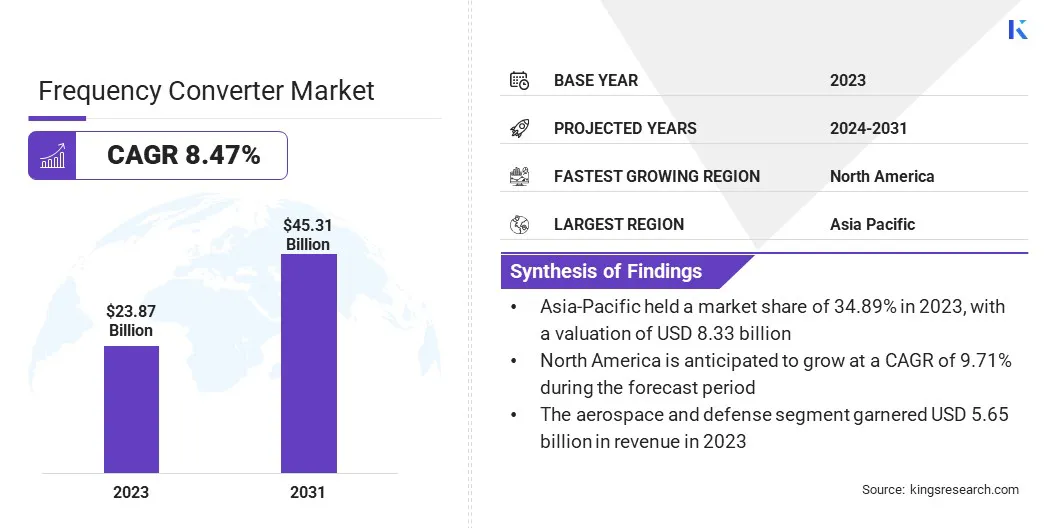

2023年全球变频器市场规模为238.7亿美元,预计将从2024年的256.5亿美元增长到2031年的453.1亿美元,预测期内复合年增长率为8.47%。对能源效率不断增长的需求、持续的技术进步、工业自动化以及各行业对精确电机控制不断增长的需求推动了市场的增长。

在工作范围内,该报告包括 Acme Aerospace Inc. & Avionic Instruments, LLC、Aplab Limited、丹佛斯、Magnus Power、Power Systems & Controls, Inc.、Siemens AG、ABB、GE Vernova、KGS Electronics、NR Electric Co., Ltd. 等公司提供的解决方案。

工业自动化程度的提高和对能源效率的日益重视推动了市场的扩张。各行业越来越多地采用变频器来优化机械性能并降低能耗,从而支持可持续发展目标。技术进步,例如开发更高效、更紧凑的转换器,进一步刺激了市场增长。

此外,住宅和商业建筑对 HVAC 系统的需求不断增长,促进了变频器的采用,以更好地控制电机速度和性能。政府对节能技术的监管和激励措施在推动市场扩张方面进一步发挥着至关重要的作用。

该市场的特点是产品种类繁多,旨在满足不同的工业需求,包括变频驱动器 (VFD) 和可调速驱动器 (ASD)。主要市场参与者正在大力投资研发,以提高产品性能并集成先进功能。

制造业和工业部门强劲的地区,尤其是亚太地区,在市场份额方面处于领先地位。随着公司努力加强其市场地位并提供先进的解决方案来满足不断变化的客户需求,市场格局以合作、合并和收购为特征。

变频器,也称为变频驱动器 (VFD),是一种通过改变供电电压和频率来调节电动机速度和扭矩的电气设备。此功能可以改进电机驱动系统的控制,从而节省能源并提高运行效率。

变频器用于各种应用,包括工业机械、HVAC 系统和运输。通过调节电机速度,这些设备有助于减少能耗、降低运营成本并延长设备使用寿命。该技术对于寻求优化性能并实现能源使用和排放监管合规的行业至关重要。

随着制造商专注于开发创新和节能产品,变频器市场正在取得显着进步。这些努力包括引入先进的固态变频器,以提高可靠性和性能。公司正在进一步投资于研发,以加强最新技术的集成,从而实现系统的实时监控和控制。

随着市场的发展,建议企业优先采用这些新技术以保持竞争优势。强调能源效率和可持续性预计将在市场成功中发挥关键作用。此外,探索合作伙伴关系和协作有助于公司利用互补的专业知识并扩大其市场份额。

对能源效率的日益重视是推动市场扩张的关键因素。各行业越来越注重降低能源消耗和运营成本,从而越来越多地采用变频器。这些设备可根据负载要求调整电机速度,从而显着节省能源,从而提高整体系统效率。

变频器的集成正在成为各个行业的标准做法,包括制造、暖通空调和运输。通过提供增强的控制和优化能源使用,变频器正在支持各行业实现可持续发展目标并遵守严格的能源法规。随着企业寻求利用改进后的优势,这一趋势正在支持市场增长。能源管理。

阻碍变频器市场发展的一个主要挑战是与先进型号相关的高昂初始成本。由于前期费用高昂,企业可能不愿意投资这些技术。为了克服这一挑战,各公司正致力于展示与变频器相关的长期成本效益和投资回报。

此外,提供融资选择或激励措施可以使组织的购买更加可行。制造商和供应商正在致力于开发更具成本效益的解决方案,以提高变频器的可及性,让更广泛的客户更容易使用,从而解决这一采用障碍。

物联网 (IoT) 技术的日益集成正在改变变频器市场动态。支持物联网的变频器允许通过连接的设备实时监控和控制电机系统。这一趋势正在通过提供有关设备性能和潜在问题的宝贵数据来增强预测维护能力。

各行业正在利用物联网连接提高运营效率、减少停机时间并延长设备寿命。智能技术的日益普及刺激了对支持物联网功能的先进变频器的需求。随着越来越多的企业认识到数字集成和数据驱动决策在优化电机驱动系统方面的好处,这种趋势正在不断发展。

节能环保变频器的发展正在塑造市场趋势。随着行业和政府越来越重视可持续发展,对能够减少能源消耗和碳排放的变频器的需求不断增长。制造商专注于设计采用先进技术的转换器,以提高能源效率并遵守严格的环境法规。

这一趋势导致了更紧凑、更高效的型号的推出,这些型号可提供更好的性能,同时最大限度地减少对环境的影响。公司正在大力投资研发,以创造满足这些不断发展的标准的产品,从而促进市场创新。这种向绿色技术的转变正在成为影响市场动态的关键因素。

全球市场根据应用、类型、频率、相位类型和地理位置进行细分。

根据应用,市场分为海军和近海/海事、金属和采矿、铁路电源、能源发电、航空航天和国防、石油、天然气和化工以及其他工业应用。 2023年,航空航天和国防领域引领变频器市场,估值达到56.5亿美元。

这一增长很大程度上归因于对先进军事和航空航天技术的投资增加。该领域对高性能变频器的需求受到对可靠电力系统和在充满挑战的环境中增强操作能力的日益增长的需求的支持。

军事和航空航天应用需要能够提供精确控制和稳定性的变频器,以确保关键系统的平稳运行。此外,国防预算的增加以及下一代飞机和国防系统的开发推动了该领域的增长。

根据类型,市场分为旋转变频器和固态(静态)变频器。在预测期内(2024-2031 年),固态(静态)变频器领域有望以 9.91% 的复合年增长率实现显着增长,这主要是由于其相对于旋转变频器的优势。

固态转换器因其可靠性、效率和紧凑的尺寸而越来越受到青睐。它们提供卓越的性能和最少的维护要求,使其成为各种应用的理想选择,包括电信和工业过程。

数字化趋势的不断发展以及各行业电子产品使用的增加进一步支持了固态变频器的采用。它们能够在苛刻的环境中提供一致的性能,这有助于该细分市场的扩展。

根据频率,市场分为 50 至 60Hz 和 400Hz。到 2023 年,50 至 60Hz 的变频器市场份额将达到 65.45%,这主要得益于其在全球各种应用中的广泛使用。该频率范围是大多数工业、商业和住宅电力系统的标准,使其成为变频器的首选。

广泛采用归因于其与现有基础设施和设备的兼容性。包括制造业和暖通空调在内的不同行业正在利用 50 至 60Hz 转换器来提高运营效率并满足监管标准。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023年亚太变频器市场占有率高达34.89%左右,估值达83.3亿美元。其快速工业化和不断增长的制造业进一步强化了这种主导地位。中国和印度等国家在基础设施发展方面处于领先地位,导致各种应用对先进变频器的需求不断增加。

主要制造中心的存在和工业设施的不断扩张增强了对高效电机控制解决方案的需求。此外,政府的支持性政策和节能技术的不断采用进一步巩固了该地区在全球市场的领先地位。

北美地区预计在预测期内将以 9.71% 的复合年增长率实现大幅增长。这一增长归功于该地区对技术创新和工业流程现代化的高度重视。包括制造、航空航天和能源在内的各个领域越来越多地采用先进的变频器,这正在促进区域市场的扩张。

对研发的高额投资以及主要市场参与者的存在正在促进技术的快速进步和产品改进。此外,向能源效率和可持续发展的转变正在加速对变频器的需求。北美对基础设施升级和智能技术集成的关注正在支持区域市场的增长。

变频器行业报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

扩张和投资是该行业公司采取的主要战略举措。行业参与者正在大力投资研发活动、建设新的制造设施和优化供应链。

按申请

按类型

按频率

按相类型

按地区

常见问题