纤维水泥市场

纤维水泥市场规模、份额、增长和行业分析,按产品类型(木板/搭接壁板、垂直壁板/面板、平板、木瓦/板岩等)、按应用(壁板、覆层、成型和装饰、地板)、最终用途(住宅、商业)和区域分析, 2025-2032

页面: 120 | 基准年: 2024 | 发布: 2025年5月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2024 | 发布: 2025年5月 | 作者: Omkar R. | 最近更新: 2026年2月

该市场包括各种应用、产品类型和最终用途领域的纤维水泥基建筑材料的全球贸易、生产和消费。主要产品包括木板或搭接壁板、垂直壁板或面板、平板、木瓦或板岩以及其他纤维水泥形式。

这些材料用途广泛,包括壁板、覆层、成型和装饰、地板。该报告重点介绍了关键市场驱动因素、主要趋势、监管框架以及影响行业增长的竞争格局。

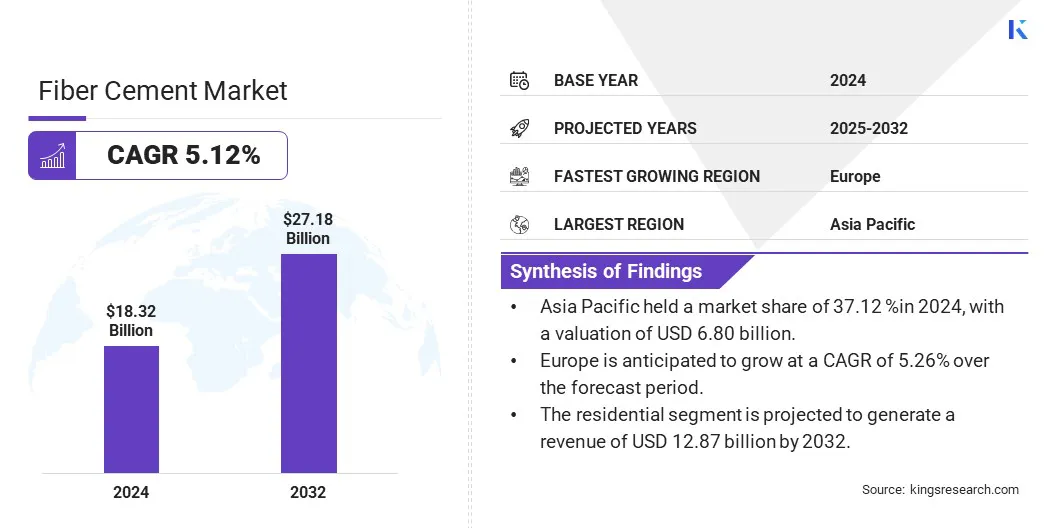

2024年全球纤维水泥市场规模为183.2亿美元,预计将从2025年的191.6亿美元增长到2032年的271.8亿美元,预测期内复合年增长率为5.12%。这种增长是由对耐用、低维护和防火建筑材料不断增长的需求推动的。

住宅、商业和工业领域建筑活动的增加正在推动产品的采用,特别是在新兴经济体。向可持续建筑的转变进一步支持了这种扩张,因为与传统材料相比,纤维水泥的环境足迹较低。

纤维水泥行业的主要公司有 NICHIHA、CSR、Atermit、Cemex S.A.B DE C.V.、LTM、James Hardie Building Products Inc.、巴斯夫、Knauf Digital GmbH、塔塔钢铁、Etex Group、Everest、Boral、LAFARGE、Saint-Gobain Group 和 Siniat。

此外,人工智能驱动的设计工具通过提供纤维水泥应用的真实可视化来增强客户参与度。这些技术简化了产品选择过程并加快了决策速度,促进了新建和改造项目的采用。

主要亮点:

主要亮点:

市场驱动力

“快速城市化和基础设施发展”

纤维水泥市场正在经历显着增长,主要受到新兴经济体快速城市化和基础设施发展的推动。随着城市扩张和建筑活动增加,对纤维水泥等经济高效、耐用且低维护材料的需求不断增加。

此外,人们越来越关注住宅、商业和工业建筑的建设,以适应不断增长的人口,从而对能够承受恶劣环境条件的材料产生了强劲的需求。这导致新兴市场的新建和改造项目越来越多地采用纤维水泥。

市场挑战

“安装成本高,对熟练劳动力的需求”

阻碍纤维水泥市场扩张的一个主要挑战是安装成本高昂和对熟练劳动力的需求。与乙烯基或木质壁板等替代品相比,纤维水泥产品更重且更难以处理。这增加了安装时间和劳动力成本,限制了价格敏感市场的采用。

这一挑战可以通过开发轻质纤维水泥板和使用简化安装的先进紧固系统来解决。公司还投资安装人员培训计划,以提高效率并确保现场产品的可靠性。

市场趋势

《人工智能与3D可视化的融合》

全球纤维水泥市场的一个显着趋势是在改造规划中集成人工智能和 3D 可视化工具。这些技术允许房主上传其房产的图像,并以逼真的设计可视化纤维水泥应用,从而增强参与度并简化产品选择。随着采用率的增加,消费者的参与度和采用率预计会加速。

纤维水泥市场报告快照

|

分割 |

细节 |

|

按产品类型 |

木板/搭接壁板、垂直壁板/面板、平板、木瓦/板岩、其他 |

|

按申请 |

壁板、覆层、成型和装饰、地板、其他 |

|

按最终用途 |

住宅、商业、工业 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太纤维水泥市场份额约为37.12%,价值68亿美元。中国、印度和东南亚等国家的快速城市化、大型基础设施项目和大量住宅建设活动进一步强化了这种主导地位。

2024年亚太纤维水泥市场份额约为37.12%,价值68亿美元。中国、印度和东南亚等国家的快速城市化、大型基础设施项目和大量住宅建设活动进一步强化了这种主导地位。

政府推动经济适用房的举措,加上对耐用、耐火建筑材料不断增长的需求,进一步推动了这一扩张。此外,主要制造商的存在和可持续建设投资的增加正在支持区域市场的增长。

欧洲纤维水泥行业在预测期内将以 5.26% 的复合年增长率显着增长。这种增长得益于对环保和节能建筑材料不断增长的需求。

建筑法规和重点绿色建筑标准导致对纤维水泥产品的需求增加。此外,老化基础设施的改造和对建筑物消防安全的日益关注也促进了德国、法国和英国等主要经济体的市场增长。

纤维水泥行业的主要参与者正在专注于开发满足住宅和商业应用的高性能、耐候性和环保型解决方案。

这些产品的设计旨在满足更严格的环境标准,提高耐用性,并降低最终用户的生命周期成本。制造商越来越多地采用回收材料和低排放组件,以符合可持续发展目标和建筑法规。

战略合作伙伴关系和合并正在加强分销网络、扩大客户群并帮助进入新的地理区域。通过这些联盟,公司能够分享技术专业知识,获得市场洞察,并利用现有的销售基础设施更有效地扩大运营规模。

最新动态(并购)

常见问题