全球环氧树脂市场规模

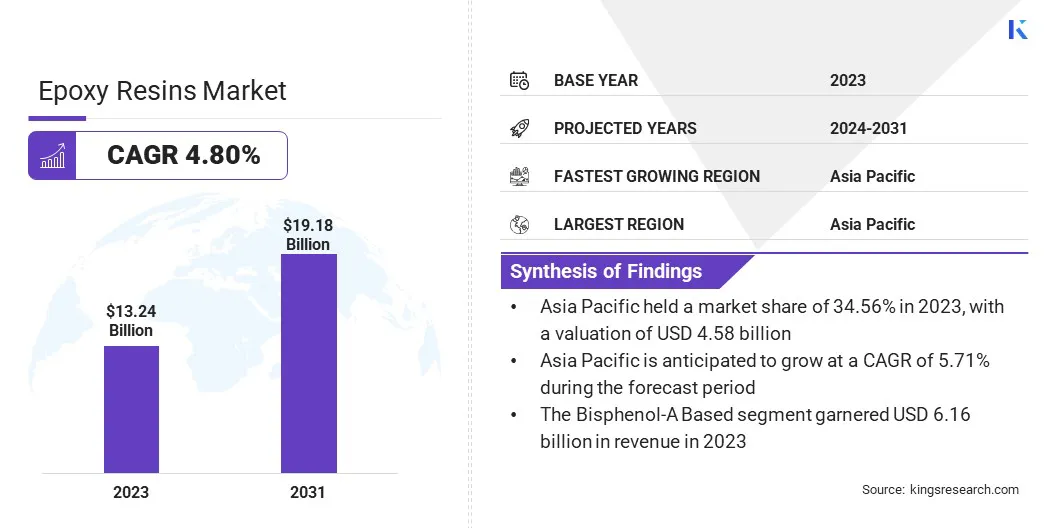

全球环氧树脂市场的市场规模在2023年记录为132.4亿美元,估计在2024年的价值为138.1亿美元,到2031年达到191.8亿美元,从2024年到2031年的复合年增长率为4.80%。

环氧树脂的生长是由于它们在建筑,汽车,航空航天和电子行业的需求增长所致,因为它们的耐用性,强烈的粘附性,对恶劣条件的耐药性和多功能性。在工作范围内,该报告包括3M,Aditya Birla Group,Chang Chun Group,Huntsman International Llc,Kukdo Chemical Co Ltd,DIC Corporation,Sika AG,Atul Ltd,Dow,Dow,Olin Corporation等公司提供的产品。

环氧树脂在各种最终用途应用中起着至关重要的作用,提供耐用性,牢固的粘附以及对热,化学物质和水分的耐药性。它们以涂料,胶粘剂和复合材料的形式广泛用于建筑,汽车,航空航天,海洋,医疗和电子应用。

他们的市场是由物质配方创新以及对高性能,可持续解决方案的需求不断增长的推动。制造过程的进步可以开发更环保树脂,从而有利于全球可持续性趋势。随着行业的发展,环氧树脂继续满足对耐用,可靠的材料的需求。

Sika AG正在通过从废油,剩余的烹饪脂肪,菜籽油和其他植物油中生产环氧树脂来过渡到基于生物的替代品。这可以减少西卡(Sika)对化石燃料的依赖,并促进更可持续的生产实践,而不会损害质量或性能。

环氧树脂属于通过将环氧化物化合物与硬化剂相结合而产生的一类强,耐用的材料,从而产生了固体的粘合剂物质。在建筑和建筑业中,这些树脂以其出色的强度,粘附和对磨损,水分和化学物质的耐药性而闻名。快速的城市化和基础设施发展的推动力推动了该行业的显着增长。

随着建筑项目变得越来越复杂,预计对环氧树脂等高性能材料的需求将获得动力。这些树脂用于粘结混凝土,金属和木材。它们可以提高表面的耐用性,并且是有效的密封剂和维修系统。所有这些都预计将有助于环氧树脂市场的扩展。

建筑活动的上升,重点是可持续的,持久的解决方案,预计在预测期内,环氧树脂的采用将增加。

分析师的评论

环氧树脂市场有望在建筑,汽车和电子领域的持续增长。制造商主要通过使用废油和植物油过渡到基于化石的环氧树脂到基于生物的替代品,主要关注可持续性。

这种过渡不仅减少了环境的影响,而且还促进了采用环保产品的全球趋势。各种公司正在投资研发,以提高配方,提高性能并扩大环氧树脂的应用。

2024年6月,Aditya Birla高级材料与Siemens Gamesa合作,使用回收丙胺技术开发可回收的环氧树脂系统,为环氧树脂树脂市场的可持续性做出了贡献。

公司现在正在使用战略合作伙伴关系和收购来加强其市场地位,利用新的区域市场并确保竞争优势。

环氧树脂市场增长因素

技术创新是推动环氧树脂市场增长的主要因素,因为树脂配方和制造工艺的进步极大地改善了该产品的性能。这些创新增强了环氧树脂树脂的强度,耐用性和耐药性,使其非常适合在汽车,航空航天和建筑中更苛刻的应用。

改进的生产方法还降低了成本,使环氧树脂在更广泛的行业中更加负担得起和可使用。此外,对基于生物和可再生环氧树脂树脂的关注不断增加是另一个主要生长因素。随着行业朝着更可持续的实践发展,对可再生资源的环氧树脂的需求正在加快。

与传统的基于石油的树脂相比,以天然材料(如植物油)衍生的生物树脂有助于减少生产的环境影响。这一转变与消费者需求和监管压力所驱动的对可持续性的越来越重视相吻合。

结果,对于希望实现其可持续性目标的公司而言,基于生物的环氧树脂正在成为首选选择,同时仍然受益于各种工业应用中新的和改进的环氧解决方案的耐用性和性能。

2024年10月,Ilaunch开拓者项目是在几所大学和变化气候PVT之间的合作推出的。 Ltd.该项目旨在探索生物 - 环氧树脂在航空航天应用中的使用。

环氧树脂市场面临着几个挑战,例如由于物流问题而导致的供应链中断和熟练劳动力不足。在这方面,建立强大的供应链网络可以确保运行更顺畅,减少延迟并提高可靠性。此外,过时的技术可以提高生产成本。

解决此问题需要投资于劳动力培训和技能发展,以及对技术提高制造效率的定期升级。通过采用这些策略,制造商可以在快速发展的市场中降低成本,简化运营并保持竞争力,最终增强其在市场上的地位。

环氧树脂市场趋势

由于越来越关注可持续性和环保解决方案,环氧树脂市场目前正在转型。传统的环氧树脂具有环境缺陷,因为它们是不可生物降解且难以回收的。为了应对环境问题的增加,市场正在转向基于生物的环氧树脂,这些环氧树脂从可再生资源衍生而来,例如腰果壳,天然油,植物油和大豆蛋白 。

这些环保替代方案在建筑,汽车和航空航天行业中变得越来越流行,在不损害性能的情况下提供了较低的环境影响。这一转变正在帮助公司满足对绿色材料的不断增长的需求,同时仍提供通常由环氧树脂提供的耐用性和强度。

展望未来,环氧树脂市场将持续增长,这在技术进步和持续发展更可持续的材料的推动下。有利于市场的关键趋势之一是自我修复树脂的兴起,通过自动修复较小的损害,可以增强耐用性。预计这项创新将提高产品的寿命,尤其是在航空航天和汽车等高性能行业中。

此外,更加专注于改善基于环氧树脂产品的回收利用,支持循环经济 预计减少废物有助于增长。这些持续的创新以及提高成本效益和能源利用的努力预计将在推动市场的长期增长方面仍然至关重要。

分割分析

全球市场已根据类型,最终用途行业,形式和地理位置进行了细分。

按类型 基于类型,市场已被细分为基于双酚-A,Novolac树脂,甘氨酸胺,脂肪族,环生体,基于Bisphenol-f,基于Bisphenol-F,Waterborne等。基于双足A的细分市场于2023年领导了市场,达到了61.6亿美元。

基于双苯酚A(BPA)的液体环氧树脂被广泛用于汽车,结构,航空航天和电子应用,因为它们的机械强度,耐化学耐药性和热稳定性。这些树脂以涂料,粘合剂和复合材料的形式在苛刻的应用中提供牢固的粘结,保护和耐用性。

BPA通过改善韧性,粘附和对热,化学物质和水分的耐药性来提高树脂性能。这使得基于BPA的树脂非常适合需要高性能的应用,例如汽车零件,防护涂料和电气绝缘。此外,它们的易于处理和热稳定性可确保在极端条件下的可靠性,从而提高其在整个行业的价值。

通过最终用途行业 基于最终用途行业,市场已分为汽车,建筑,航空航天,电子,海洋,油气/风能/风能,医疗,包装等。该建筑领域在2023年获得了31.23%的最大收入份额。环氧树脂以强粘合剂,密封剂和填充剂的形式广泛用于商业建筑中。

它们通常被用作机械紧固件的替代品,也可以用作修理桥甲板。由于它们的强度,耐用性和对化学物质的耐药性,环氧树脂都用于室内和室外应用,包括地板,防止磨损,防止滑动以及对化学物质和磨损具有很高的耐药性。

2024年10月,Westlake Corporation加入了B4财团,该财团的重点是使用树木和植物创造可持续的建筑材料。 Westlake Epoxy通过用基于生物的替代替代化石燃料的材料来代替化石燃料的材料,从而为财团B4项目做出了贡献。他们与其他合作伙伴一起测试和定制新的基于生物的材料,以满足环氧产品的特定需求和性能标准 。

按形式 根据形式,市场已分为粉末和液体。液体细分市场预计将于2031年统治市场,占税收总份额的74.06%。液态环氧树脂预计将由于其多功能性,易用性以及在建筑,汽车和电子产品等各种行业中的出色表现而捕获最大的收入份额。

它们具有优质的粘附,耐化学性和耐用性,使其非常适合涂料,粘合剂和复合材料。此外,它们可以定制特定应用程序的能力,并且与自动化流程的兼容性有助于增加需求,从而推动市场增长。它们在可持续产品中的使用也提高了他们在关注环保解决方案的行业中的吸引力。

环氧树脂市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太于2023年成为环氧树脂市场的主要地区,获得了45.8亿美元的估值。亚太地区的环氧树脂市场占主导地位,因为汽车,建筑和电子产品等主要行业的环氧树脂需求强劲。该地区的制造基础设施和强大的研发能力,可以开发先进的树脂配方,包括基于生物的和可持续的选择。

不断增长的环境法规和消费者偏爱有利于环保解决方案的偏好进一步推动了对这些创新树脂的需求。此外,该地区受益于大型客户群,并增加了基础设施项目的投资,这些项目需要高性能的材料(例如环氧树脂)才能耐用性和寿命。预计这些因素将在环氧树脂市场中共同将亚太地区定位为领先地区。

预计欧洲将在预测期内以4.99%的复合年增长率看到显着增长。预计欧洲将成为环氧树脂市场中增长最快的地区,因为工业化的迅速,城市化以及对高性能材料的需求不断增长,其建筑,汽车和电子行业的需求不断增加。该地区正在扩大其制造能力,这可能会使环氧树脂的具有成本效益的生产。

此外,欧洲对基础设施开发和现代化的持续关注越来越多,促进了对建筑和工程项目中环氧树脂等持久,持久材料的需求。

政府倡议还预计支持绿色技术和可持续性,将促进采用基于生物的生物和环保树脂。消费者对可持续和高质量材料的需求不断上升,再加上这种政策,预计将使欧洲成为市场增长的关键区域。

竞争格局

全球环氧树脂市场报告提供了宝贵的见解,重点是该行业的分散性。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

环氧树脂市场中的主要公司清单

3m Aditya Birla集团 Chang Chun Group Huntsman International LLC Kukdo Chemical Co Ltd DIC公司 Sika AG Atul Ltd 道琼斯 奥林公司

关键行业发展

2024年2月(扩展) :DCM Shriram Ltd计划在未来几年中投资100亿美元,以建造一家新的,高级的环氧制造厂。这项投资旨在提高生产能力并满足对高质量环氧树脂的不断增长的需求。2024年3月(扩展) :Aditya Birla Chemicals的高级材料部门在印度古吉拉特邦开展了一个扩展项目,其环氧树脂和配方能力提高了123,000吨。这使总容量达到每年246,000吨。预计这一扩展将是一个关键的里程碑,将公司定位为全球环氧材料市场的强大参与者,并得到其雄心勃勃的增长策略的支持。

全球环氧树脂市场已被细分: 按类型

基于双酚A。 诺瓦克树脂 糖基胺 脂肪族 环颌骨 基于双苯酚-F 水上 其他的

通过最终用途行业

汽车 建造 航天 电子产品 海军陆战队 油气/风能 医疗的 包装 其他的

按形式

按地区

北美

欧洲

法国 英国 西班牙 德国 意大利 俄罗斯 欧洲其他地区

亚太

中东和非洲

拉美

常见问题

在预测期内,环氧树脂市场的预期复合年增长率是多少?

预计在预测期内,哪个地区是环氧树脂市场中增长最快的地区?

预计哪个细分市场将在2031年占有环氧树脂市场最大的份额?