静电除尘器市场

静电降水器的市场规模,份额,增长和行业分析,按系统(干燥,湿)划分(化学,金属,发电,水泥,制造,其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Omkar R. | 最近更新: 2026年2月

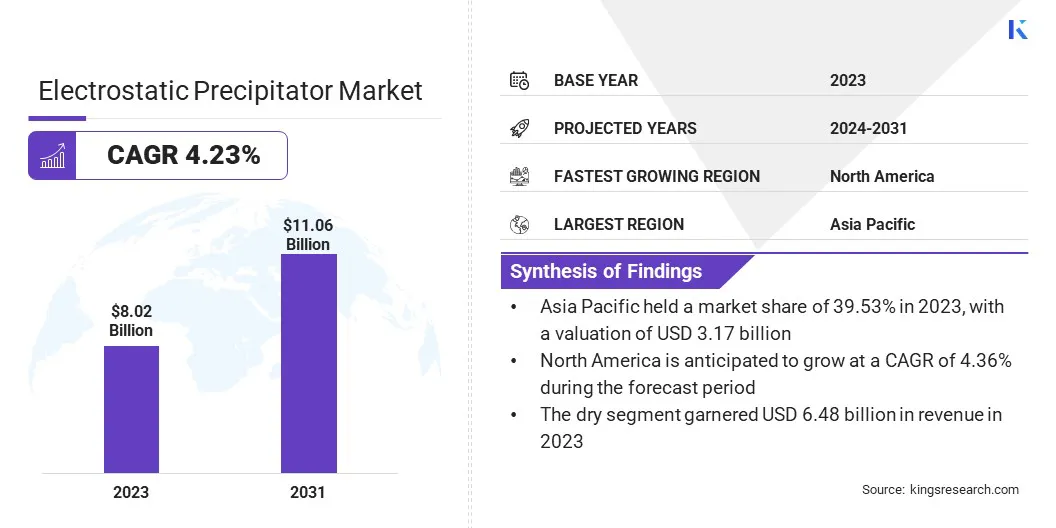

2023年,全球静电降水器市场规模为80.2亿美元,预计将从2024年的82.7亿美元增长到2031年的110.6亿美元,在预测期间的复合年增长率为4.23%。工业化的快速增长导致空气污染增加,从而增加了对静电降水器的需求。此外,更严格的法规正在促进使用静电降水器来满足空气质量标准。

在工作范围内,该报告包括诸如Bedcock&Wilcox,FLSMIDTH,DUCON,GENELLECEL,JOHN WOOD GROUP PLC,MITSUBISHI POWER LTD.,HAMON,SIEMENS AG,THERMAX LTD.,TREMAX LTD.,TRION LION LTD.,TRION LION LTD.,TRION IAQ等公司提供的产品。

更严格的全球空气质量法规正在推动静电降水器市场的增长,以确保行业符合不断发展的环境标准。随着工业活动的增加,排放的相应上升需要实施有效的污染控制措施。

静电迫使以颗粒物去除效率而闻名,越来越多地采用以减轻环境影响并遵守调节要求。这种趋势强调了先进污染控制技术在维持空气质量和支持可持续工业实践中的关键作用。

静电排气器(ESP)是专门设计用于从燃气流中去除精细颗粒(包括灰尘和烟雾)的设备。它们通过在空中充电颗粒来工作,然后将颗粒吸引到并粘附在相对充满电的板上,有效地捕获并将其从空中移走。 ESP广泛用于不同行业(例如发电,制造和采矿以控制排放并提高空气质量。

他们的应用包括从废气中捕获有害的颗粒物,确保遵守环境法规并提高整体运营效率。通过减少空气污染,静电降水器有助于更健康的环境,并支持各个部门的可持续性计划。

由于监管压力的增加和环境问题,全球静电降水器市场正在不断发展。杰出的参与者正在增加对研发的投资,以减少排放。

在美国,大量资源已被分配用于推进能源创新,并特别投资于碳捕获,氢和先进核能技术。该分配强调了对脱碳工业过程和实现零排放的强烈承诺。

优先考虑产品创新是静电脱水制造商在市场上取得成功的关键。投资于高级技术的研发,例如碳捕集和氢,至关重要。

强调遵守严格的环境法规有助于保护潜在的立法变更,从而确保长期合规性和稳定性。此外,随着工业活动的不断增长和环境问题,扩展到新兴市场,有助于多样化收入来源。

提供量身定制的解决方案和服务,例如定制的维护软件包和实时监控系统,对于提高客户满意度和培养忠诚度至关重要。

快速的城市化正在推动全球静电降解器市场的增长。随着城市污染水平的提高,对先进的空气过滤系统的需求预计将显着上升。

全球可持续性倡议导致在各个部门对静电阻止者的采用增加。欧洲绿色交易的目标是到2050年达到零排放,这是催化对绿色技术的大量投资。增加的工业活动有助于更高的排放,强调需要有效的污染控制解决方案。

随着行业寻求遵守不断发展的标准,全球严格的环境法规正在增强对静电降水器的需求。此外,公众对空气污染的健康影响的认识越来越多,促使行业采用清洁工技术,从而推动静电降水器市场的增长。

但是,静电降水器所需的大量前期投资正在阻止在财务限制相当大的发展市场中潜在的买家。此外,持续的维护和运营成本增加了整体支出。替代排放控制技术(例如织物过滤器和催化转换器)的出现带来了重大威胁。

为了减轻这些挑战,市场上的主要参与者通过旨在提高效率和降低生产费用的技术进步来降低成本。提供融资选择或租赁模型有助于减轻高初始成本的负担。

此外,制造商在整合减少维护需求并提高性能的功能方面进行大量投资,从而提高了与替代技术相比,静电阻止者的竞争力。

技术进步正在通过提高效率和降低成本来改变静电降水器市场。将ESP与织物过滤器或其他排放控制技术相结合的混合系统等创新正在提高性能和运营效率。这些混合动力系统利用了两种技术的优势,从而改善了颗粒收集并降低了整体成本。

此外,对能源效率的越来越重视正在重塑市场。制造商正在开发旨在减少能源的ESP,从而降低运营成本并最大程度地减少环境影响。这种对能源效率的关注与全球趋势朝着可持续性和成本效益趋势保持一致。

此外,改造和升级现有的ESP系统已成为众多行业的优先事项。公司没有投资新设施,而是选择更新其当前系统以满足严格的法规并提高性能。这种方法可确保遵守不断发展的标准,并延长现有设备的寿命,从而使其成为许多行业的成本效益解决方案。

根据系统,应用和地理位置对全球市场进行细分。

基于系统,市场分为干燥和潮湿。该干燥片段于2023年领导了静电脱水器市场,达到64.8亿美元。与湿系统相比,由于其较低的运营成本和更简单的维护,Dry ESP是高度首选的。它们在收集的灰尘干燥且易于管理的行业中特别有效,例如水泥和燃煤发电厂。

它们在去除颗粒物方面的效率,加上对水和化学处理的需求减少,进一步有助于其成本效益。此外,Dry ESP的较低安装和运营成本使其成为众多行业的更具吸引力,从而增强了其主要的市场地位。

根据应用,市场被归类于化学,金属,发电,水泥,制造等。发电片段在2023年获得了39.79%的最大收入份额。发电厂,尤其是利用煤炭作为燃料的电厂,产生了大量的灰尘和颗粒物,从而使有效的排放控制必不可少。

静电降水器在捕获这些颗粒方面非常有效,从而确保遵守严格的环境法规。他们处理大量烟气和高灰尘负荷的能力使它们特别适合发电设施。此外,随着发电厂寻求减少环境足迹并提高运营效率,该领域对先进的ESP解决方案的需求不断增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

在全球市场,亚太静电迫使市场份额约为39.53%,估值为31.7亿美元。该地区的统治地位归因于中国和日本等国家的快速工业化,不断增长的能源需求以及严格的环境法规。该地区强大的制造业和发电部门正在增强对有效排放控制解决方案的需求。

这种转变表明在这些地区有强大的创新和制造基础,这支持了ESP技术的发展。对环境合规性和技术进步的越来越重视进一步巩固了亚太地区在市场上的领先地位。

北美准备在预测期内以4.36%的强大复合年增长率目睹显着增长。这种增长主要是由严格的环境法规促进的,并且非常强调减少工业排放,尤其是在发电和制造业中。

此外,该地区的先进基础设施和技术能力支持采用尖端ESP技术。持续的投资升级现有系统以满足不断发展的标准,并强调能源效率,进一步促进了区域市场的扩张。该地区对可持续性和监管合规性的承诺以及其创新的工业实践,突出了预期的市场增长。

全球静电悬浮器市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以为市场增长创造新的机会。

关键行业发展

通过系统

通过应用

按地区

常见问题