电子废物回收市场

通过材料(金属,塑料,玻璃,其他)(消费电子,IT和电信,家用电器,工业电子产品)和区域分析,通过材料(金属,塑料,玻璃,其他)和区域分析,通过材料(金属,塑料,玻璃,其他)和区域分析,电子废物回收的市场规模,份额,增长和行业分析。 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场涉及废弃的电子设备和组件的收集,处理和重新利用。该市场包括一系列活动,包括拆除,重新恢复,翻新以及安全处置过时或临终电子设备,例如计算机,手机,电视以及其他消费者和工业电子设备。

该报告提供了对市场增长的核心驱动因素的见解,并在对行业趋势和监管框架的深入评估中得到了支持。

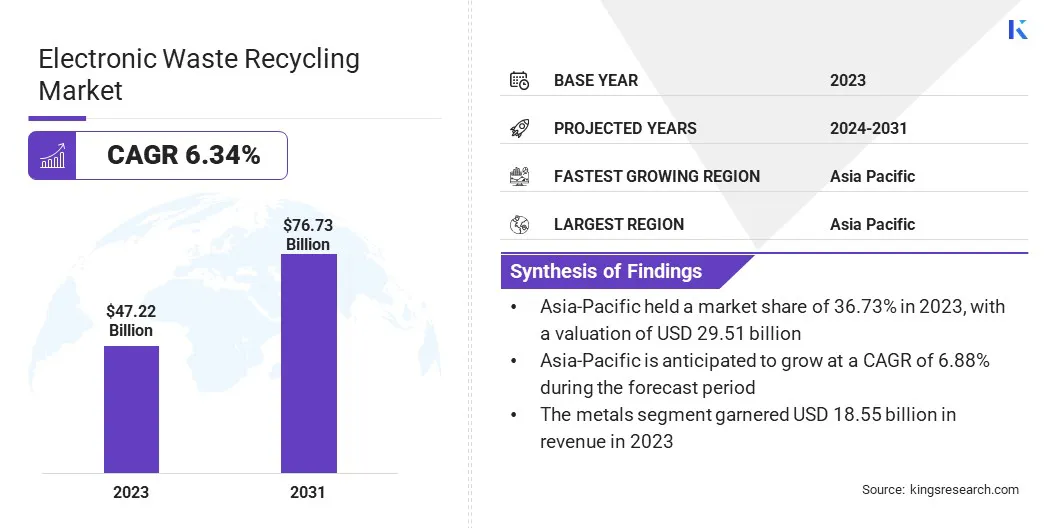

全球电子废物回收市场的价值在2023年价值472.2亿美元,预计到2031年,2024年的49.9亿美元增加到767.3亿美元,在预测期内的复合年增长率为6.34%。

这种增长归因于关键最终用途领域(例如消费电子,信息技术,汽车和工业设备)对高效和可持续废物管理解决方案的需求不断上升。快速的技术进步和频繁的产品过时导致电子废物产生激增,从而为回收服务提供商创造了很大的机会。

Major companies operating in the electronic waste recycling industry are Attero, ERI, Recycling Villa, ENVIRO-HUB HOLDINGS LTD., Aurubis AG, Boliden Group, Umicore, Stena Metall AB, Kuusakoski, Deshwal Waste Management, Sims Lifecycle Services, Veolia Group, REMONDIS SE & Co. KG, COHEN, and Namo eWaste Management Ltd.

越来越多的监管压力使最小化垃圾填埋场的废物,再加上消费者对环境可持续性的不断提高,已经大大加快了市场发展。

此外,回收技术的持续进步以及对二级原材料(例如贵金属和稀土元素)的需求不断增长,通过提高电子废物回收过程的效率和盈利能力,进一步推动了市场。

市场驱动力

电子废物产生的上升

全球电子废物的上升来推动市场。随着消费电子产品(例如智能手机,笔记本电脑和家用电器)的可负担性和可访问性的增加,设备更换周期变得越来越短,从而导致丢弃的电子产品激增。

快速的技术进步和频繁升级的趋势进一步加剧了电子废物的数量。过时的设备的这种越来越多的积累正在拧紧传统的废物管理系统,并突出了能够处理复杂电子组件的高效,大规模回收基础设施的需求。

电子废物量的上升是令人信服的政府,行业和消费者采用可持续处置实践,从而加快对回收解决方案的需求,这些解决方案的需求可以收回有价值的材料,同时最大程度地减少环境危害。

市场挑战

缺乏标准化收集系统

缺乏标准化的收集系统对电子废物回收市场的增长和效率构成了关键的挑战,尤其是在废物管理基础设施欠发达的地区。在许多国家,没有协调和受监管的电子废物收集框架导致恢复率不一致,大量废弃的电子设备最终以垃圾填埋场或通过非正式渠道进行处理。

这些非正式系统通常缺乏环境和安全标准,从而导致材料恢复效率低下并增加生态伤害。有限的访问方便下降点,公众意识不足以及没有激励措施让消费者返回过时的设备进一步阻碍有效的电子废物收集。这种分裂破坏了回收操作的供应链,减少了高质量输入材料的数量并提高了运营成本。

政府和行业利益相关者通过实施扩展生产者责任(EPR)计划和公私伙伴关系来响应,以简化收集工作。建立可访问的收集中心,促进背包计划以及启动宣传活动也已被优先考虑,以改善消费者的参与。

用于跟踪和管理电子垃圾流的数字平台越来越多地采用以增强整个回收生态系统的可追溯性和协调性。这些举措旨在创建一个更可靠和标准化的收集基础设施,以支持市场的长期可持续性。

市场趋势

回收的技术进步

通过提高效率,材料恢复和环境可持续性,技术进步正在显着改变电子废物回收利用。分类和拆除技术(例如自动切碎和AI驱动分类系统)的创新正在提高材料分离的准确性,从而导致更高的恢复速率,并降低了对体力劳动的依赖。

引入晚期化学回收技术,可以有效提取贵金属和稀土元素从电子废物中产生的,具有最小的环境影响。此外,改进电池回收技术可以从锂离子和其他类型的电池中更安全,更有效地恢复材料。

|

分割 |

细节 |

|

通过材料 |

金属,塑料,玻璃,其他(印刷电路板(PCB),陶瓷) |

|

通过来源 |

消费电子,IT和电信,家用电器,工业电子产品 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太地区在2023年占电子废物回收市场的36.73%,估值为295.1亿美元。这种主导地位归因于该地区的迅速城市化,电子商品的高消费以及中国,印度和日本等主要电子制造国的强大存在。

此外,增加对电子废物回收基础设施的投资,以及消费者对环境可持续性的不断提高,继续支持市场的增长。有利的政府政策促进电子废物收集和回收利用,再加上严格的环境法规,进一步加强了亚太地区在市场上的领导地位。

在预测期内,北美的电子废物回收行业有望以6.32%的稳健复合年增长率增长。这种增长归因于对有效的电子废物管理的越来越多的需求以及对回收解决方案的需求不断上升,以从废弃的电子产品中回收有价值的材料。

该地区对可持续性的重点和实施更严格的环境法规正在推动采用先进的回收技术。此外,消费者越来越偏爱环保实践,以及减少垃圾填埋场的努力正在促进通过电子废物回收服务的增加。

正在进行的回收基础设施和更有效的恢复过程的投资进一步提高了北美电子废物回收业务的效率和能力。

电子废物回收市场的特征是既定的跨国公司和新兴的地区参与者的组合,每个人都在努力扩大其运营足迹并增强服务产品。市场领导者正在积极寻求战略合作,收购和对先进回收技术的投资,以获得竞争优势。

重点放在有效分类和恢复系统的开发上,尤其是那些能够提取高价值材料(例如贵金属和稀土元素)的系统。

此外,几家公司正在与EPR计划保持一致,并与OEM建立合作伙伴关系,以提供端到端的回收解决方案。随着环境法规变得更加严格而消费者对可持续实践的需求,创新,合规性和透明度仍然是塑造市场竞争动态的关键因素。

最近的发展(并购/合作伙伴/协议/产品启动)

常见问题