市场定义

市场是指涉及容纳电气和电子组件的保护性外壳的设计,生产和分布的行业。这些外壳保护设备免受环境危害,机械损坏和未经授权的访问,以确保操作可靠性和安全性。

市场基于各种因素进行细分,包括安装类型,保护水平,材料组成,外形和应用。该报告强调了影响市场增长的主要驱动因素,以及对新兴趋势的深入分析以及不断发展的监管框架塑造了行业的轨迹。

电气外壳市场概述

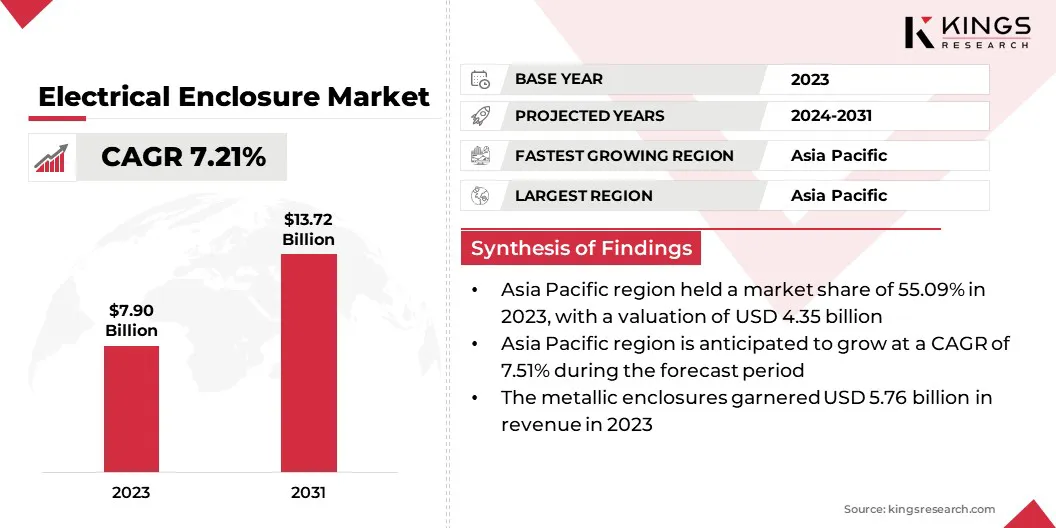

全球电气外壳的市场规模在2023年价值79亿美元,预计将从2024年的84.3亿美元增长到2031年的137.2亿美元,在预测期内的复合年增长率为7.21%。市场是由对电力基础设施的投资增加所致,尤其是旨在提高电网可靠性并适应电力需求不断上升的传输和分销升级。

Major companies operating in the electrical enclosure industry are Integra Enclosures, Ltd., Legrand, Saipwell Electric Co., Ltd., Rittal GmbH & Co. KG, BUD Industries, Bison Profab, nVent, ATLAS PRECISION SHEETMETAL SOLUTIONS, Hammond Manufacturing, Polycase, Schneider Electric, E-Abel, Eaton, Phoenix Mecano, and ABB.

同时,行业越来越多地寻求模块化和可定制的围墙,与现代电气系统的复杂性和特异性保持一致。这些解决方案允许用户根据独特的操作需求(无论是在工业自动化,数据中心还是智能基础架构中)扩展和配置其设置。

2023年11月,ABB介绍了其Protecta Power Fanel板,该委员会设计用于商业,工业和机构设施。该最新一代解决方案集成了先进的数字监控和控制技术,以提供稳定,可靠和灵活的电源分配。面板板配备了内置数字通信,保护和控制功能,配备了具有内置数字通信,保护和控制功能的智能模制箱断路器(MCCB),还提供可选的远程监控和精确的子计量表,支持更智能能源管理 并提高了运营效率。

关键亮点:

电气外壳行业的规模在2023年价值79亿美元。 从2024年到2031年,市场预计将以7.21%的复合年增长率增长。 亚太在2023年的市场份额为55.09%,估值为43.5亿美元。 壁挂式外壳部分在2023年获得了34亿美元的收入。 到2031年,预计尘埃围栏部分将达到57.5亿美元。 到2031年,金属外壳部分预计将达到95.3亿美元。 到2031年,小型外壳部分预计将达到57.5亿美元。 到2031年,电源分销部门预计将达到42.7亿美元。 预计在预测期内,北美市场将以7.28%的复合年增长率增长。

市场驱动力

对电力基础设施的投资不断增长

在发达经济体和新兴经济体中,对电力基础设施的投资不断增长,市场的驱动。全球对电力的需求正在迅速增加。因此,政府和公用事业提供商正在扩大和升级其传输和分销网络,以确保能源稳定和有效的能源。

这种扩展需要广泛的保护围墙,以容纳电气组件,例如断路器,控制面板和变压器,这对于安全可靠的网格操作至关重要。此外,包括太阳能,风能和混合系统在内的可再生能源整合的转变使人们需要能够承受恶劣的环境条件和住房高级能源管理设备的专业外壳。

这些发展共同推动了对可以满足现代电力基础设施需求的电气外壳的需求,同时满足不断发展的安全性和性能标准。

2024年11月,印度政府宣布计划到2032年投资1007亿美元,以开发输电线路,旨在几乎将其清洁能力能力三倍。此外,在持续完成和认可的项目逐步完成之后,该国安装的核电能力预计将从2031年从7,480兆瓦增加到22,480兆瓦。

市场挑战

供应链中断

电气外壳市场面临的主要挑战是全球供应链的持续破坏,特别是对于金属,塑料和专业组件等原材料。这些破坏是由地缘政治紧张局势,物流限制和波动的商品价格驱动的,导致交货时间更长,增加了生产成本和交付延误,从而影响了制造商和最终用户。

解决这个问题的潜在解决方案在于区域供应链和对本地制造能力的投资增加。公司可以减少对全球供应网络的依赖,增强对需求波动的响应能力,并通过在本地采购材料并采用敏捷制造实践来确保可靠的产品可用性。

市场趋势

对模块化和可定制围墙的需求不断增长

市场正在向跨行业最终用户不断发展的需求驱动的模块化和可定制的外壳解决方案的明显转变。随着电气系统变得更加复杂和多样化,对提供更大设计灵活性和可扩展性的外壳的需求正在增加。

模块化外壳允许用户在不更换整个单元的情况下轻松扩展,重新配置或调整系统,使其非常适合动态环境,例如工业自动化,数据中心和可再生能源安装。

此外,可自定义的外壳启用了基于特定应用程序要求的量身定制配置,例如大小,材料,保护评分和内部组件布局。这种趋势不仅提高了运营效率,而且还支持成本效益和空间优化。

2024年3月,罗克韦尔自动化公司(Rockwell Automation,Inc。)宣布,其在亚太地区的立方产品线更广泛。 Cutic Line最初在精选的亚洲市场中可用,具有IEC-61439符合符合的模块化外壳系统,旨在构建电气和动力面板,可用于快速增长的行业,例如可再生能源,采矿,化学品,数据中心,食品和饮料以及基础设施。

电气外壳市场报告快照

分割

细节

通过安装类型

壁挂式围墙,独立围墙,地板安装的围墙,地下围墙

按保护类型

尘埃围墙,水密围栏,防爆围墙,EMI/RFI屏蔽外壳

按材料类型

金属外壳,非金属围栏

按形式

小型外壳,紧凑的外壳,大型外壳

通过应用

电源分配,工业自动化,可再生能源,电信和数据中心,运输,石油和天然气

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分:

通过安装类型(壁挂式围栏,独立式围墙,地板安装的围墙,地下围墙):由于它们在工业和商业设施中广泛使用,用于太空高效且安全的电气房屋,因此2023年获得了3400亿美元的墙壁安装式围栏。 按保护类型(尘埃围栏,防水外壳,防爆外壳和EMI/RFI屏蔽外壳):由于安全标准标准和对工业设置中的颗粒性污染物的保护,尘埃封闭式环境段在2023年持有45.90%的市场份额。 按材料类型(金属外壳,非金属外壳):由于其耐用性,高影响力的耐药性和在恶劣的环境条件的偏好,预计到2031年将到2031年将达到95.3亿美元。 按外形(小型外壳,紧凑的外壳,大外壳)):由于在自动化和控制应用中采用了紧凑的电气和电子设备,预计到2031年将到2031年达到57.5亿美元。

按应用(电源分配,工业自动化,可再生能源,电信和数据中心,运输,石油和天然气 ):由于能源基础设施不断扩大并增加了对智能电网技术的投资,预计到2031年,电源分销部门预计将达到42.7亿美元。

电气外壳市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

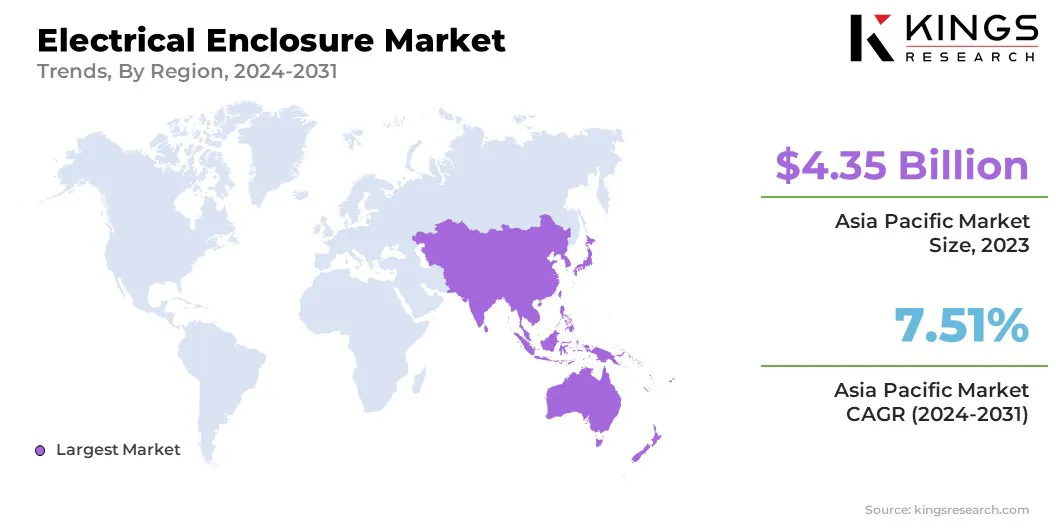

亚太地区在2023年占电气外壳市场的55.09%,估值为43.5亿美元。这种主导地位主要是由快速工业化,扩大权力基础设施的扩大以及在中国,印度,日本和韩国等主要经济体中对智能网格项目的投资增加的驱动。

在制造设施中,工业自动化和基于IoT的围墙的采用越来越多,进一步加剧了需求。此外,可再生能源项目,尤其是在太阳能和风能方面的上升,增加了对耐用和耐气围墙的需求。支持智慧城市,城市电气化和基础设施现代化的政府举措对于该地区的市场扩张也至关重要。

北美市场有望在预测期内以7.51%的重大复合年增长率增长,这是由于对各个部门的安全和耐用外壳的需求不断增长。诸如智能电网开发,工业流程的自动化增加以及可再生能源设施的扩展等因素正在推动市场。

尤其是美国和加拿大,正在注册在数据中心,EV基础设施以及石油和天然气运营的投资增加,所有这些都在很大程度上依赖于保护围栏以确保运营连续性。该地区还受益于高采用率,并强烈专注于提高电气系统的可靠性和效率。

2025年2月,伯利兹政府与世界银行和加拿大政府合作,推出了伯利兹的能源弹性和可持续性项目,这项旨在增强该国电源,提高电力可靠性,优化消费者成本并增强可再生能源源的整合。

监管框架

在欧洲 ,根据低压指令(2014/35/eu)对电气外壳进行调节,并且必须符合IEC 60529入学保护标准(IP)评级的要求。产品必须进行CE标记,以表明符合适用的欧盟法规,包括电气安全性和电磁兼容性。在印度 ,印度标准局(BIS)已发布了质量控制令(QCO),要求电气配件(包括家庭的盒子和外壳)和类似的固定电气装置,符合印度标准为14772:2020。

竞争格局:

电气外壳行业的特征是动态和竞争性的环境,领先的公司采用各种策略来增强其市场地位并满足不断发展的客户需求。主要重点是产品创新,公司投资于提供高级功能的外壳的开发,例如增强耐用性,模块化设计以及与智能技术的兼容性。

这种对创新的重视旨在提供解决能源,电信和工业自动化等行业各种应用的解决方案。除创新外,公司还在追求战略合并和收购以扩大其产品组合并进入新市场。通过这些收购整合补充技术和专业知识可以帮助公司为客户提供更全面的解决方案。

例如,收购专门从事特定外壳技术或材料的公司可以扩大产品产品以及满足专业客户需求的能力。公司正在投资自动化制造流程并建立区域生产设施,以提高运营效率和对市场需求的响应能力。这些举措旨在降低生产成本,缩短交货时间并更好地为当地市场服务。

2024年6月,Nvent Electric Plc宣布了一项确定的协议,以6.95亿美元收购Trachte,LLC。 Trachte是针对关键基础设施保护的定制控制构建解决方案的领先提供商,将增强Nvent的外壳组合和系统保护功能。此次获取增强了Nvent在高增长领域的存在,例如电力公用事业,数据中心和可再生能源。

电气外壳市场中的主要公司清单:

Integra Fendures,Ltd。 勒格兰德 Saipwell Electric Co.,Ltd。 Rittal Gmbh&Co。KG 芽工业 野牛涂鸦 nvent Atlas Precision钣金溶液 Hammond制造 多轴 施耐德电气 E-ABEL 伊顿 菲尼克斯·麦卡诺(Phoenix Mecano) abb

最近的发展(产品发布)

2023年1月 ,Nvent Electric Plc推出了其新的Nvent Hoffman Extreme Emertiments lof Air Prounders和不锈钢外壳。该产品线经过领先的行业标准认证,旨在为在恶劣条件下运行的关键设备(包括极端温度,腐蚀性环境和高湿度)提供可靠的保护。 常见问题

在预测期内,电气外壳市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?