电动汽车粘合剂市场

电动汽车粘合剂市场电动汽车粘合剂市场

电动汽车粘合剂市场规模、份额、增长和行业分析,按粘合剂类型(结构粘合剂、热熔粘合剂、压敏粘合剂、聚氨酯粘合剂、丙烯酸粘合剂、环氧粘合剂)、按基材(金属、塑料、复合材料)、按车辆类型、按应用和区域分析, 2024-2031

页面: 210 | 基准年: 2023 | 发布: March 2025 | 作者: Sunanda G. | 最近更新: December 2025

立即咨询

电动汽车粘合剂市场页面: 210 | 基准年: 2023 | 发布: March 2025 | 作者: Sunanda G. | 最近更新: December 2025

该市场涵盖专为电动汽车制造而制定的先进粘合解决方案的开发和供应。这些粘合剂采用结构环氧树脂、聚氨酯 (PU)、丙烯酸树脂和有机硅配方设计,可满足电动汽车组件独特的热、机械和电气绝缘要求。

它们在电池组组装、电动机粘合、电力电子封装和轻量化车辆结构中发挥着至关重要的作用,取代了传统的机械紧固件,以提高耐用性和抗碰撞性。

粘合剂还有助于电动汽车的热管理、密封和减振,确保高压系统的最佳性能和使用寿命,同时支持行业推动减重和提高能源效率。

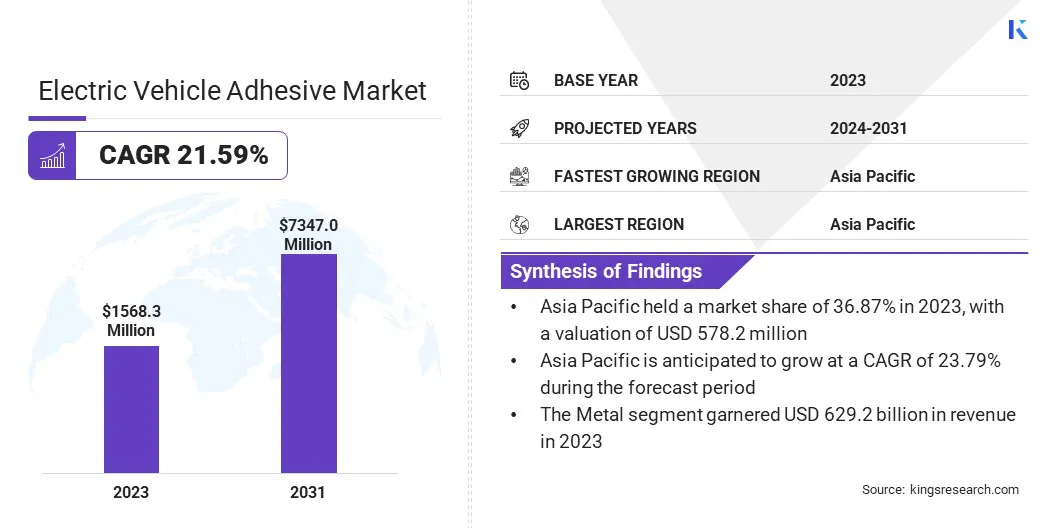

2023年,全球电动汽车粘合剂市场规模为15.683亿美元,预计将从2024年的18.698亿美元增长到2031年的73.470亿美元,预测期内复合年增长率为21.59%。越来越多地采用轻质材料来提高车辆效率和延长电池续航里程,推动了市场的发展。

先进的粘合剂解决方案正在取代传统的紧固件,实现结构完整性,同时减轻整体重量。此外,电动汽车电池对高性能热管理的需求不断增长,推动了具有卓越导热性的粘合剂的开发,确保安全性、耐用性和增强的电池性能。

电动汽车粘合剂市场的主要公司有汉高公司 (Henkel Corporation)、H.B. Fuller Company、Sika AG、3M、PPG Industries, Inc.、Evonik、Arkema、Dow、Huntsman International LLC、BASF、Bostik、Wacker Chemie AG、Ashland、Saint-Gobain 和 Parker Hannifin Corp.

向轻量化车辆结构的转变正在加速市场的增长。汽车制造商越来越多地利用结构粘合剂来取代传统的机械紧固件,从而减轻车辆总重量,同时提高能源效率。这些粘合剂可以更均匀地分布应力,从而提高抗碰撞性和耐用性。

电动汽车采用轻质复合材料需要先进的粘合解决方案,以确保结构完整性而不增加额外的重量。此外,减轻重量有助于延长电池续航里程和提高车辆整体性能,使得高性能粘合剂在现代电动汽车设计中至关重要。

全球电动汽车制造的快速扩张极大地推动了电动汽车粘合剂市场的发展。领先的汽车制造商正在通过战略投资、新的制造设施和合作伙伴关系来提高电动汽车的产量,从而创造了对先进粘合剂的巨大需求。

政府的激励措施、碳中和目标和排放法规正在进一步加速电动汽车的采用,推动对耐用、高性能粘合剂的需求,以提高车辆的使用寿命和效率。随着产量的增加,粘合剂制造商正在扩大业务规模,以满足不断增长的行业需求。

电动汽车粘合剂市场的一个重大挑战是确保极端环境条件下的粘合可靠性,包括高温、湿度和机械应力。粘合材料之间热膨胀的变化可能导致粘合剂退化,影响结构完整性和电池安全。

一些制造商正在开发具有增强的热稳定性、灵活性和机械强度的下一代粘合剂配方。耐高温粘合剂和双固化系统等创新正在改善长期性能。

此外,公司正在投资严格的测试协议和先进的模拟技术,以优化粘合性能并确保在不同操作条件下的耐用性。

电动汽车电池技术的不断进步正在推动电动汽车粘合剂市场的发展。高性能粘合剂在电池组组装、电池间粘合和热界面材料中发挥着关键作用,确保机械稳定性和散热。

人们对电池安全性和寿命的日益关注导致人们采用阻燃和导热粘合剂来防止过热并提高能源效率。

随着电池设计不断发展以纳入固态和高能量密度电池,对具有卓越电绝缘性和耐化学性的专用粘合剂的需求不断增加,从而增强了它们在下一代电动汽车制造中的重要性。

|

分割 |

细节 |

|

按粘合剂类型 |

结构胶、热熔胶、压敏胶、聚氨酯胶、丙烯酸胶、环氧胶、硅酮胶 |

|

按基材分类 |

金属、塑料、复合材料 |

|

按车型分类 |

纯电动汽车 (BEV)、插电式混合动力电动汽车 (PHEV)、混合动力电动汽车 (HEV) |

|

按申请 |

电池组装、外观和车身结构、内饰部件、动力总成和电子设备 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区电动汽车胶粘剂市场份额约为36.87%,估值为5.782亿美元。国内电动汽车制造的快速扩张对亚太市场做出了巨大贡献。中国引领全球电动汽车生产,而印度、日本和韩国等国家正在加大力度建立大型制造中心。

对超级工厂和电池生产设施的投资增加正在推动对电池组组装、热界面材料和车辆轻量化所必需的粘合剂的需求。随着汽车制造商优先考虑电动汽车生产的效率和耐用性,粘合剂制造商正在推出适合地区汽车需求的创新粘合解决方案。

此外,电动两轮和三轮车的广泛采用正在扩大亚太地区市场的需求。在较低的运营成本和政府激励措施的推动下,印度、中国、印度尼西亚和越南等国家的电动滑板车、摩托车和人力车的数量急剧增加。

这些车辆需要专用粘合剂来实现轻质结构粘合、电子元件密封和电池组集成。两轮车在该地区的电气化战略中发挥着至关重要的作用,因此粘合剂供应商正在开发量身定制的解决方案,以满足这个不断增长的市场的特定粘合和耐用性需求。

北美电动汽车粘合剂行业预计将在预测期内以 23.79% 的复合年增长率实现显着增长。消费者对电动汽车的需求不断增长,正在加速北美电动汽车粘合剂行业的增长。在充电基础设施改善、运营成本降低和车型可用性提高的推动下,该地区电动汽车的采用率急剧上升。

特斯拉、福特和通用汽车等公司正在多个领域推出高性能电动汽车,扩大市场渗透率。人们对可持续移动解决方案的日益青睐,促使汽车制造商集成先进的粘合剂,以实现电池绝缘、热管理和抗冲击性,从而确保增强电动汽车的安全性和耐用性。

此外,快速扩张电动汽车充电基础设施正在促进北美市场的增长。对快速充电网络、电池交换站和电网储能的投资正在增加对电池组和电力电子设备中使用的热界面材料、密封剂和高性能粘合剂的需求。

随着政府和私营公司扩大电动汽车充电网络,粘合剂制造商正在开发定制解决方案,以提高充电组件的耐用性和效率,确保无缝融入不断发展的电动汽车生态系统。

电动汽车粘合剂行业的特点是,多家市场参与者正在积极扩展其电动汽车粘合剂产品线,推出针对不断变化的行业需求量身定制的先进配方。

公司正在投资开发具有增强导热性、耐用性和结构完整性的高性能粘合剂,以支持下一代电池技术和轻型汽车设计。

此外,制造商正在扩大产能并建立新设施,以满足对电动汽车粘合剂不断增长的需求。这些战略举措正在加强市场占有率、提高供应链效率并加速创新,从而为市场的增长做出重大贡献。

常见问题